blanknote

【編集部より】

昨年末にX(旧Twitter)でも盛り上がった「会計系 Advent Calendar 2023」では、発起人のblanknoteさんはじめ、さまざまなテーマが取り上げられ、会計界隈ではとても話題になりました。

こうした企画を立て、またご自身も鋭い内容を書かれたblanknoteさんが、日頃どのようなことに興味があるのか、どのように考えているのかをもっと詳しく聞きたい!という編集部の一方的な要望に応えていただき実現したのが、このシリーズ「なぜか会計にくわしいJK @blanknoteさんの言いたい放題・書きたい放題」です。

実務に携わる方はもちろん、働きながらの受験生や実務に興味のある受験生にもオススメです!(全4回予定・不定期掲載)

<バックナンバー紹介>

・第1回:税制改正大綱を読んでタックス・プランニングを(2023/12/29掲載記事)

最近の組織不祥事を振り返る

不正に関する話でもしようと思いまして、良い題材がないか探していました。

昨年は会計に関連したところではタムロンの私的流用問題、会計以外ではビッグモーターの保険金不正請求問題などがありましたが、年末になってからダイハツの認証不正問題という大物が現れたので、ならばダイハツ問題を題材にしようかと思っていたのですが、年が明けて予算対応に追われている間に豊田自動織機の認証不正問題の調査報告書公表がありました。

2015年の東洋ゴム性能データ偽装以降、頻繁に取り沙汰されるようになった品質不正、日本企業の解消しがたい根が深い問題となっている気がしますね。

そういうわけで、ダイハツと豊田自動織機の不正について少し見ていきたいと思います。それは会計の話じゃないと思われる方、まあ、とりあえず読んでいってください。

ダイハツと豊田自動織機の調査報告書を読み比べてみよう

ダイハツは自動車用エンジン、豊田自動織機は産業車両用エンジンの認証試験で不正を行ったという点で実行内容は共通しています。

不正の実行者はどちらも主に開発部門の認証対応担当者としています。この内、ダイハツは法規認証室として室が分かれているようですが、(報告書上は触れられていませんが)開発部と通じなければ実行困難そうな不正もありましたので開発部門と一体と見てよいでしょう。

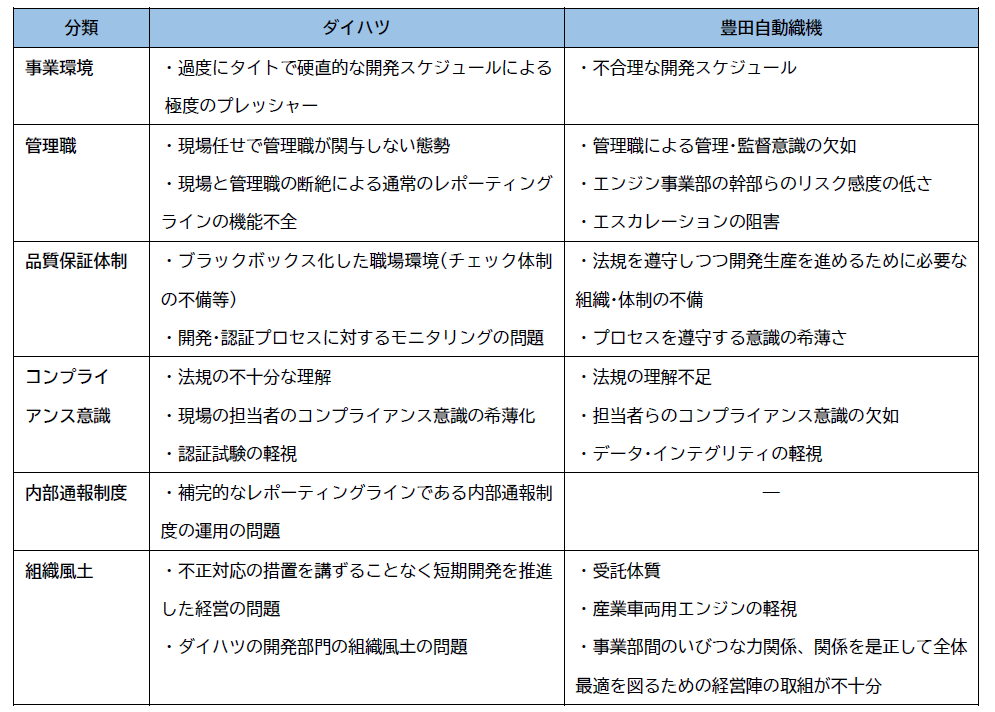

さて、それでは不正を行った原因も共通しているだろうかと比較してみたのが下の表1ですが…これもまた共通していますね。

表1 ダイハツ及び豊田自動織機の認証不正の原因

※分類は筆者が独自に設定。内容は2社の調査報告書の原因分析の見出しより要約。

色々原因が挙がっていますが、注目すべきは不合理な開発スケジュールと現場と管理職の断絶によるレポーティングラインの機能不全です。

調査報告書では管理職が実務に精通しておらずスケジュール見直しを相談しても説明に追われ建設的な意見も期待できない、口頭や週報で不正を報告しているが読み手が不正と認識せず下位への指示も上位への報告もされていなかった、などといった笑えない話が書かれています。

我々日本企業では「ホウレンソウが大事!」と口酸っぱく言われていますし、各階層のレポーティングを経営者にまで繋げる内部統制を設計しているのに、それらが機能せず従業員が自分自身の利益になるわけでもない不正に手を染める現実が調査報告書には書かれているのでした。

どうすればこのような不正を防げるのでしょうか?

不正のトライアングルは不正の予防に使いやすいのか?

我々が不正対応でまず思いつくのは、不正のトライアングルと呼ばれる有名なあのモデルですね。不正が行われる時には、動機/プレッシャー、機会、姿勢/正当化の3要素が揃っているとされるモデルです。

ここから上記3要素は不正リスク要因として、公認不正検査士や公認会計士による不正リスクの識別のプロセスで利用されています。

では、認証不正問題が起こる前にこのモデルを利用したら不正は予防できたでしょうか?

…個人的には予防は難しいのではないのかなと思います。

報告書に記載の原因を拾うと、不合理な開発スケジュールはプレッシャーに当てはまるとは言えます。

でも、不合理というのは事が起こった後だから言えるのであって、事前に見れば企業のプロセスにはタイトなスケジュールが無数にあるのが現実です。

監基報240でも不正リスク要因の例に「収益性等の財務目標を達成するために、過大なプレッシャーを受けている」など挙げていますよね。これ、「どこからが過大だよ」とぼやいている監査人もいるのではないでしょうか。

3要素が不正の必要条件としても、その候補から不正リスクを選別するには、もう少し粒度細かく分析するための目が必要な気がします。

不正のトライアングルの源流に立ち返る

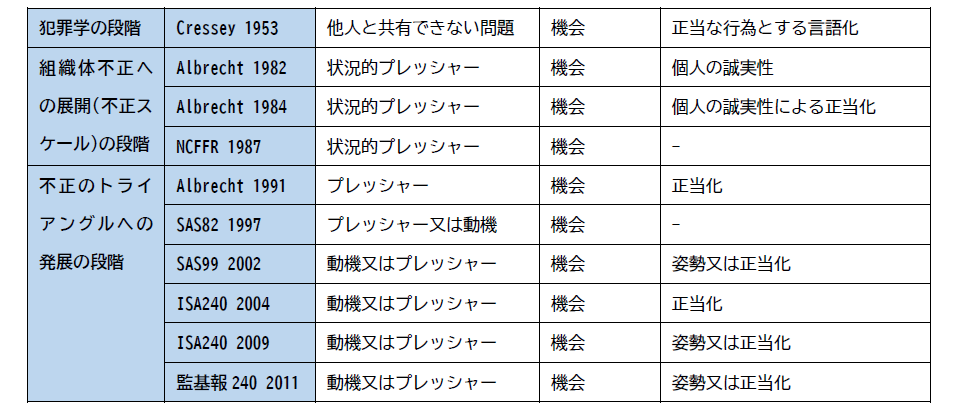

そもそも皆が当然のように参照する不正のトライアングル、どのように形成された理論なのでしょうか。

最初の提唱者は犯罪学者のCresseyさんと説明されることも多いですが、これは半分正解で半分間違いです。

大元となる3要素は確かにCresseyさんが挙げたものが基礎となっていますが、横領犯(trust violator)へのインタビューを元にしたCresseyさんの理論を、Albrechtさんが組織体不正の要因となりうる82項目の質問票調査を経て1980年代に不正スケールの名で発展させ、1991年に初めて不正のトライアングルのモデルとして完成させています(表2参照)。

表2 不正リスクの3要素の変遷

Cressey 1953 : Other people’s money

Albrecht 1982 : How to detect and prevent business fraud

Albrecht 1984 : Deterring fraud : the internal auditor’s perspective

NCFFR 1987 : Report of the National Commission on Fraudulent Financial Reporting

Albrecht 1991 : Fraud in government entities: the perpetrators and the types of fraud

SAS82 1997 : Consideration of fraud in a financial statement audit; Statement on auditing standards, 082

SAS99 2002 : Consideration of fraud in a financial statement audit; Statement on auditing standards, 099

ISA240 2004 : INTERNATIONAL STANDARD ON AUDITING 240 THE AUDITOR’S RESPONSIBILITIES RELATING TO FRAUD IN AN AUDIT OF FINANCIAL STATEMENTS

ISA240 2009 : INTERNATIONAL STANDARD ON AUDITING 240 THE AUDITOR’S RESPONSIBILITIES RELATING TO FRAUD IN AN AUDIT OF FINANCIAL STATEMENTS

監基報240 2011 : 監査基準報告書240 財務諸表監査における不正

Cresseyさんの理論は横領事例=犯罪者個人の利益を目的とした犯罪を対象としたものなので、Albrechtさんの組織体不正を対象とした不正のトライアングルの中でも、同様の横領事例や、経営者がより高い報酬を得るための財務報告不正事例ではそのまま展開することに違和感はありません。

しかし、従業員による認証不正や粉飾を行う類の昨今の組織体不正は、(望んでいるかは別として)短期的に組織体の利益になるとは言えても、個人が利益を得る要素は少ないです。

この点、Albrechtさんの1980年代の調査を見てみると、82項目の不正要因候補のひとつに「経営者・同僚からのプレッシャー」という項目が入っていたのですが、これがぬるっと不正リスク要因の仲間入りをして現在まで続いているようです。

不正リスク要因であることに私も異論はないのですが、大元の理論に対しての特殊要因が検討・説明されているわけでもなさそうな気がします。

残念ながら理論の源流を辿ってみても分析・予防の良いヒントはあまり見つからなさそうです。

少し経済学的なアプローチで考える

分析上明らかにしたいのは、組織から独立した一個人ならば行わないはずの不正を組織的なプレッシャーなどに曝されることで手を染める場合に、不正を行わなかった場合と比べてどのような利得損失があるのかという点だと思うのです。

不正を行えば従業員自身が法的な責任を問われたり、懲戒を受けたりする損失があるはずです。それにも関わらず従業員が不正を行うとすれば、法的責任・懲戒の期待値よりも高い損失の期待値があるからだということになります。

つまり、不正は合理的選択として行われるとするモデルですね。これならば、損失と発生確率に分けて分析することもできるようになります。もし、人はそこまで合理的でないというならば、プロスペクト理論を組み合わせても良いでしょう。

実は、Cressey以降の犯罪学でも、犯罪の合理的選択理論やプロスペクト理論を取り入れた転倒恐怖仮説といった論は展開されているのです。

さて、先の認証不正の話に当てはめてみます。

認証担当者がもし不正を行わないとしたら上司のサポートもなく開発スケジュールの遅れが生じ低評価を下されるおそれが強く予見されたのでしょう。

それに対し、不正を行えば法令違反の責任を負うことは考えられますが、法規の理解不足も相俟ってその責任を問われる可能性が過少に見積もられていたのかもしれません。

だから不正は行われた…と見ていくと予防の方法もいくつか考えられるようになります。

例えば、不正を行った場合の不利益を低く見積もらせないようゼロ・トレランスの方針を示す手があるでしょう。ゼロ・トレランスを保証するために十分な知見を有する管理職を配置し管理職担当者間の情報非対称を低減する手も考えられます。

また、不正実行後の隠蔽リスクを下げ、不正の共謀への牽制にもなる社内リニエンシーを制度化する手も考えられるでしょう。

このような見方で各ビジネスプロセスを見ていくと、抽象的なプレッシャーの大小を選別するよりは具体的なリスクを洗い出す糸口が得られる場合もあります。

我々は当然のように不正のトライアングルのモデルを道具として使っていますが、たまには違う道具を手に持ってみても良いかもしれませんね。

<執筆者紹介>

blanknote

製造業の事業企画に従事。前職は製造業経理。事業運営、財務、会計、税務、法務、開示などが関心事で、X(旧Twitter)やしらさぎ会などの実務家の有志勉強会から得られる実務知識を主食として生息する匿名ネットアカウントです。

★ Xアカウント

★ ブログ

<連載バックナンバー>

第1回:税制改正大綱を読んでタックス・プランニングを(2023/12/29掲載記事)

<こちらもオススメ>

🎍年末年始に本を読もう! blanknoteさんがオススメする課題図書📚(2022/12/21掲載記事)

関連記事

』-150x112.jpg)

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

重版出来✨『わかる! 使える! うまくいく! 内部監査 現場の教科書』

ランキング

【広告のご案内】掲載要領(PDF資料)

")