アーカイブ:2024年 2月

-

後藤元哉(愛知学院大学商学部4年)

<受験情報>・合格科目:2022年度簿記論・財務諸表論・国税徴収法、2023年度法人税法・消費税法。受験回数は全科目1回・学習スタイル:簿・財は1月から大原の通学講座(初学者短…

-

問題 リース会計②

ファイナンス・リース取引は,その経済的実態が( ① )と同じであり,割賦売買取引との会計処理の比較可能性を考慮して売買処理する。★★★

解答

① 売買

*リース会計基…

-

問題 リース会計①

ファイナンス・リース取引とは,リース期間の中途( ① )ができず,借手がリース物件からの経済的利益を実質的に享受することができ,かつ,リース物件の使用に伴う( ② )を実質的に負担する…

-

ぽきち(21歳、九州大学3年)

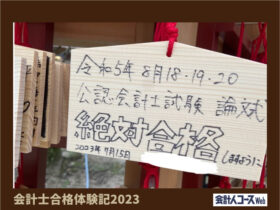

<受験情報>・学習スタイル:資格の大原(一部、CPA会計学院の単科を利用)・受験歴:短答式(令和4年12月)→論文式(令和5年8月)▶︎トップ画像は絵馬(本人提供)

会計士試…

-

藤木ヨセフ(公認会計士・税理士)

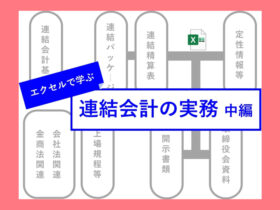

【編集部より】簿記検定で「連結会計」を勉強したものの、いざ実務となると勝手が違う…ということはありませんか。特に経理の仕事ではExcelが欠かせないといわれるものの、どのように使…

-

問題 固定資産の減損会計⑧

減損処理を行った資産は,減損損失を( ① )した帳簿価額に基づき減価償却を行う。回収可能価額が回復しても減損損失の( ② )は行わない。★★

解答

① 控除② 戻入…

-

問題 固定資産の減損会計⑦

固定資産への投資額は売却か使用で回収されるが,企業は有利な方を選択するはずであり,回収可能価額は,( ① )による回収額である正味売却価額と( ② )による回収額である使用価値…

-

N(21歳、桃山学院大学3年)

<受験情報>・学習スタイル:大原簿記法律専門学校への通学・受験歴:短答式(令和4年12月)→論文式(令和5年8月)▶トップ画像は、愛用のリュックサック(本人提供)

活躍の幅の…

-

問題 固定資産の減損会計⑥

減損損失を認識すべき資産については,帳簿価額を回収可能価額まで減額し,減少額を( ① )とする。★★★

解答

① 減損損失

*減損基準二3

◎復習しよう…

-

【編集部から】士業の魅力は、独立開業できることにもあります。「将来は独立」を目標に合格を目指している方も多いのではないでしょうか。そこで、「わたしの独立開業日誌」では、独立した先輩方に事務所開業にまつわるエピソードをリ…

ページ上部へ戻る

Copyright © 会計人コース Web All rights reserved.

")