井上 修(神奈川大学経済学部准教授)

【編集部より】

話題になっている経済ニュースに関連する論点が、税理士試験・公認会計士試験などの国家試験で出題されることもあります。でも、受験勉強では会計の視点から経済ニュースを読み解く機会はなかなかありませんよね。

そこで、本企画では、新聞やテレビ等で取り上げられている最近の「経済ニュース」を、大学で教鞭を執る新進気鋭の学者に会計・財務の面から2回にわたり解説していただきます(執筆者はリレー形式・不定期連載)。会計が役立つことに改めて気づいたり、新しい発見があるかもしれません♪ ぜひ、肩の力を抜いて読んでください!

「勉強していないアピール」ができなくなる⁉︎

前回の記事では、企業も「勉強していないアピール」をするというお話をしました。

同じ利益であっても、使っている資産の金額が小さければ小さいほど、効率的に稼いでいることを意味します。

このようなメリットがあるので、オンバランスの処理とオフバランスの処理の2つの方法が認められている現行のリース会計に従えば、多くの企業がリース資産をあえてオフバランスする処理を選好するかもしれません。

2020年の時点で世界の航空会社が使用する航空機のうち、リース機の占める割合は約50%ですから、私たちは2機に1機の割合で、「貸借対照表に記載されていない航空機」に乗って移動しているということになります。

今、会計のルールはどんどん国際化しています。世界共通の会計のルールを開発する組織の本部がロンドンにあり、「国際会計基準審議会(IASB:International Accounting Standards Board)」といいます。

この”会計の国連”のような組織の一番偉い人(会長)が、世界各国で行われる国際会議であいさつをする際、いつも言う「つかみの一発ギャグ」があります。

例えば、国際会議が東京で行われた場合には、

「私はロンドンからこちら東京に来ましたが、一度でいいので、貸借対照表に計上された飛行機に乗ってみたいです。」

このギャグは、もう10年以上前から言っており、もはや伝統芸能と化していましたから、会計の国際組織がいかに時間をかけて本気でリース会計を作り直そうとしているのかがうかがえます。

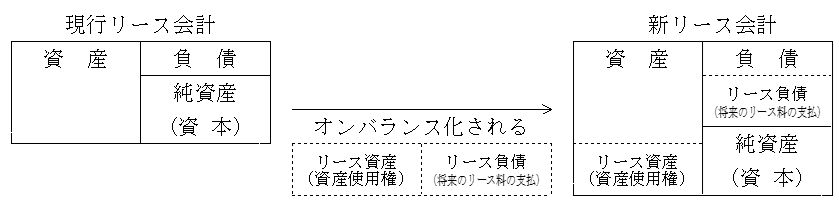

そして、会長の努力も実り、国際ルールの世界では、ついにリースのオフバランス化が認められなくなってしまいました。つまり、企業はリース資産を貸借対照表に記載(オンバランス)しなければいけなくなったわけです。

この新しいルールによって、リース資産を意図的にオフバランスして「勉強していないアピール」はできなくなってしまいます。企業側から見れば、新たにオンバランスされることになる資産や負債の金額の大きさ的に、重大なインパクトをもたらします。

ただし、決算書を利用する側から見れば、いままで見えなかったものが見えるようになるので企業の透明性が高まり、どの企業もオンバランス処理になりますので比較可能性が向上することが期待されます。

オンバランス化される資産と負債

新しくオンバランス化されるリース資産は、正確には「資産を使用する権利(使用権)」が貸借対照表に計上されることになります。それと同時に、その資産を使うために支払わなければならない将来のリース料も負債としてオンバランスされることになります。

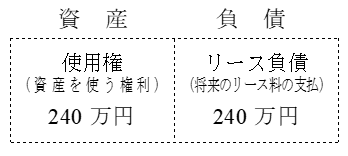

例えば、みなさんが一人暮らしを始める際に、アパートやマンションを借りることがあります。よく2年間の契約を結ぶことが多いですが、たとえば大学生の場合ならば、4年間(卒業まで)借りることが合理的に予想されます。

月の家賃が5万円だとして、年間60万円の家賃がかかります。4年間借りるとすれば、240万円の家賃の支払が必要です(更新料などは無視します)。

毎月の家賃5万円×12ヵ月×4年間=240万円(4年間の家賃の支払額)

この場合、みなさんは4年間にわたってアパートを使うことができる権利(使用権)があると考えます。ただしその一方で、その権利と引き換えにみなさんは4年間にわたって家賃を支払い続けなければいけません。

そのため、将来4年間にわたって家賃の支払義務が240万円あると考えます(ただし、将来と現在とではお金の価値が異なるので、正確には「割引計算」が必要です)。

日本にも新しいリース会計が導入される!?

そして最近になって、新しいリース会計の国際ルールが、いよいよ日本でも導入されると報道されています。あまりにも実務に与える影響が大きいので、その導入に対して慎重な議論が交わされています。新聞報道等によれば、2026年度に日本でも新リース会計が導入されるともいわれています。

すでに国際ルールに沿って作成された草案が公表され、様々な意見や不安が巻き起こっています。オンバランスの処理の影響を試算すると、金融などを除く上場企業1,400社超で、資産(および負債)がそれぞれ合計で約18兆円増えるそうです。

資産や負債がオンバランス化によって膨らむので、資産を使ってどれだけ利益を稼いだかを示す資産利益率(ROA)や財務の健全性を示す自己資本比率(資本÷資産)が低下することが懸念されています。

例えば、JR西日本は整備新幹線施設に関する資産について対象から外すよう意見を出しました。

これらの設備について国や自治体からの規制がある関係で、 JR西日本が完全に自由に使用できるものではないことを根拠にあげています。つまり、資産の使用に「制限がある」ため、JR西日本の資産としてオンバランスするのは問題があるのでないかという主張です。

その他にも、準備期間が必要であるため、ルール適用までの期間をできる限り長くしてほしいという意見もあります。

もしも、これまでのリースのメリット(オフバランスの処理)が失われるとすれば、リースを本業とする貸手側にとっても大きなインパクトを与えることを意味します。

日本自動車リース協会連合会は、新リース会計が需要減退を招きかねないとの危機感をあらわにして、新リース会計開発の基本方針に同意しないとのコメントを出しました。

会計研究の世界ではどのような課題があるのか?

では、新しいリース会計が導入されることによる会計研究の課題にはどのようなものがあるのでしょうか。

この新しいルールの導入によって、今まで見えなかった資産や負債が貸借対照表に表われるようになり、様々な指標が悪化することになりますが、会計の研究の世界では、「実際に企業や投資家に与える影響」が検証すべき課題となります。

たとえば、投資家(証券市場)はこれまで隠れていた資産や負債がオンバランスされることで、ネガティブに反応するのか、それとも、すでに市場は織り込み済みで「そんなの前からわかっていたよ」と言わんばかりにあまり反応しないのか、

または、負債のオンバランス化で企業の借入コストが上昇するなどの不利益をもたらすのか、などなど、企業や投資家に与えるインパクトを調査することが考えられます。

利益マネジメントの観点からは、新しいルールが導入されることで、企業の利益マネジメント行動が抑制されたかどうかが興味深いテーマとなります。新しいルールが導入されることで、外部に報告される決算書の質が向上するのかどうかは、主要な会計研究のテーマです。

例えば、もともとリースのオフバランスを選好していた企業について、新しいリース会計の導入の前後で、「映え」や「盛る」行動(利益マネジメント行動)が実際に抑制されて、「ガチ」の姿に近くなった(決算書の質が向上した)かを分析することもできます。

その他にも、税務に与える影響も見逃せません。オンバランスの処理とオフバランス処理との場合で税金支払額に相違が存在します。今後のオンバランス化によって税金計算においてどのような変化があるのかも注目に値します。

■オフバランスになっていた資産や負債がオンバランス化されることの影響

↓

・実際にどのような経済的影響があるのか?

・従来のルールと比較して「会計」の質が向上したかどうか?

| 投資家(証券市場)がどのように反応するのか →産業界が懸念しているようにネガティブに反応するのか? →オフバランスになっていた資産や負債は織り込み済みで目立った反応がないか? |

| 債務契約にどのような影響を与えるのか →負債の増加によって債務契約が不利になるのか?(利子負担の増加など) →負債額を抑制する行動(意図的な早期返済など)が促進されるのか? |

| 利益マネジメント行動が抑制されたか →オフバランス処理されている額が利益マネジメント行動と関連しているのか? →利益マネジメント行動の指標が、新リース会計の適用後に抑制されているか? |

| リース業界にどのように影響を与えたのか →リースの貸し手側の営業パフォーマンスがどれほど悪化するのか? →投資家(証券市場)がリースの貸手企業にネガティブな反応を示すのか? |

私が簿記を勉強していた時は、まさか企業が「盛る」とか「映え」を意識する行動をとるなんて夢にも思っていませんでした。そして、そのような行動が会計の選択や数値に現われるなんて、めちゃくちゃ面白いと思いました。

この新しいリースのルールの導入によって、ついに実在する(?)飛行機に乗れるチャンスが訪れたわけですが、業界からの批判や反対も多いのも事実です。このような側面も、ルールを決定するプロセスとして非常に興味深いです。

会計のルールは、政治的な影響で決まる側面もあり、新しいリース会計に対する各産業界からの「ロビイング活動」にもぜひ注目してください。

いろいろな人の声や意見がどのようにルールに取り込まれていくのか、果たしてそれが良い結果をもたらすのか、会計研究の世界はとっても生々しい現実の世界を映し出してくれます。是非、会計研究の世界に飛び込んでみてください!

(おわり)

<執筆者紹介>

井上 修(いのうえ しゅう)

神奈川大学准教授・公認会計士

慶應義塾大学経済学部卒業。東北大学大学院経済学研究科専門職学位課程会計専門職専攻、同大学院経済学研究科博士後期課程修了。博士(経営学)。研究分野は、IFRSと日本基準の比較研究、特別損益項目に関する実証研究、監査報告に関する実証研究。

<前編はコチラ>

関連記事

-150x112.png)

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

重版出来✨『わかる! 使える! うまくいく! 内部監査 現場の教科書』

ランキング

-

1

-

2

2026/3/30

【会計士合格体験記】CPA講師との面談を活用し、5→8で在学中合格達成! -

3

2026/3/27

【連載】中小企業の経理スキル大全~第3回:年間スケジュール -

4

-150x112.jpg)

-

5

2026/3/24

【税理士合格体験記】農協職員から税理士を目指して独学。4回目で財務諸表論に合格!

【広告のご案内】掲載要領(PDF資料)

")