【編集部より】

難関資格の受験勉強では、モチベーションの維持も大切だとよくいわれます。その方法は人によって様々ですが、「将来の自分の姿を考える」ということも効果的です。また、合格後も、自分の将来やキャリアについて考える機会はあるはずです。

そこで、特に公認会計士のキャリアモデルの一つとして挙げられることの多い、「CFO(最高財務責任者)」について、社外CFOとしてさまざまな企業をサポートする井上直樹先生(CFO-Partners株式会社代表取締役・公認会計士)に、全3回にわたり、その仕事の内容と役割について解説いただきます。

・第1回:CFOに求められる能力とキャリア

・第2回:「攻めの分野」で果たす役割

・最終回:「守りの分野」で果たす役割

いま勉強をしている会計の知識が実務でどう活かせるかも垣間見ることができ、より高いモチベーションで机に向かえるようになるはずです!

ベンチャーCFOの業務「守りの分野」編

前回では、ベンチャーCFOの業務のうち、攻めの部分を見ていきましたので、今回はCFOの業務のうち「守りの分野」について細かく見ていきたいと思います。

「守り」というと華々しさがないイメージがありますが、会社の価値を守るために非常な重要な業務になります。

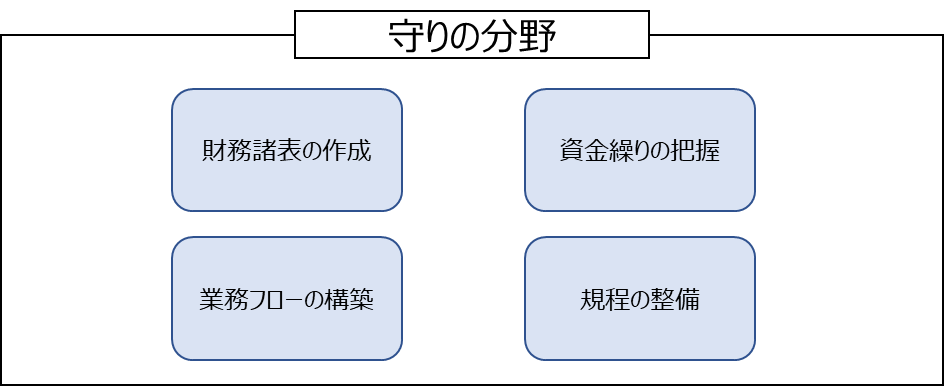

第1回の記事では、CFOの業務のうち「守りの分野」として下記をあげました。

これらの実施方法について一つずつ見ていきましょう。

財務諸表の作成

会計を学んでいる皆さんに、この『財務諸表の作成』がいかに重要かを説明するのは釈迦に説法かもしれません。ただ、今一度その重要性からお話していきたいと思います。

財務諸表は会社の財政状態、経営成績を表すための非常に重要なものになります。CFOは企業価値の向上に責任を追っていますが、企業価値を算定する基礎となるのは財務諸表です。

また、投資家に見せる、社内で実績を把握する、税務申告で用いる等様々な利用目的があります。

ベンチャー企業ではこの財務諸表の作成を税理士に依頼していることが多いかと思います。しかし、CFOとして会社に入る以上、徐々に経理内製化をすることを心がけましょう。

経理内製化をすすめるには、下記のイメージで行うといいでしょう。

①税理士からの引継ぎ

まずは今、税理士がいつ、どのような方法で、なんの資料をもとに、どのように会計処理しているかをヒアリングしましょう。

もし、経理処理に慣れている場合、この時点で③改善事項の列挙等できるといいかと思います。

②引継ぎ通りの処理

経理処理に慣れている場合、このステップは不要かと思いますが、慣れていない場合はまずは引継ぎ通りの処理をしてみましょう。引継ぎ通りの処理であれば不明点等は税理士に聞いて教えてもらうことができます。

③改善事項列挙・改善実行

・部門別会計を行う

・予算区分に合わせた勘定科目を使う

・会計ソフトを変更する

このような今後改善したい事項を列挙していき、改善していきましょう。

部門別会計の実施や予算区分に合わせた勘定科目への変更は、経理内製化に際して実施することが多い項目の一つです(どうしても税理士側で把握しきれない項目が多い論点のため)。

④早期化

上場企業などでは、月初5~7営業日以内に月次を締める(5月月次であれば、6月5日に締める)ことが多いです。実績をなるべく早く経営者に知ってもらい、経営意思決定を迅速に行ってもらうためです。

この月次決算の早期化を行うためには、他社からの請求書をなるべく早くもらう必要がありますので、各取引先(支払先)に、『請求書は2営業日以内に送ってもらう』等のお願いをしていきましょう。

⑤会計処理方法の変更

税理士に依頼している場合、通常は「税務会計」と呼ばれる方法で処理しています。税務会計とは、税金計算を行う方法で、収益や費用を計算する方法です。

ただし、実態を表す財務諸表を作成するとなると、「税務会計」ではなく「財務会計」が必要になってきます。

「税務会計」と「財務会計」の違いは主に下記5点があります。

・収益認識基準の適用

・資産除去債務の計上

・税効果会計の適用

・減損会計の適用

・引当金の計上

特に、収益認識基準の適用に際しては、専門的な知識が必要になったり、業務フローや業務処理システムを変更する必要がありますので、慎重に進めましょう。必要に応じて外部の専門家を利用することも検討しましょう。

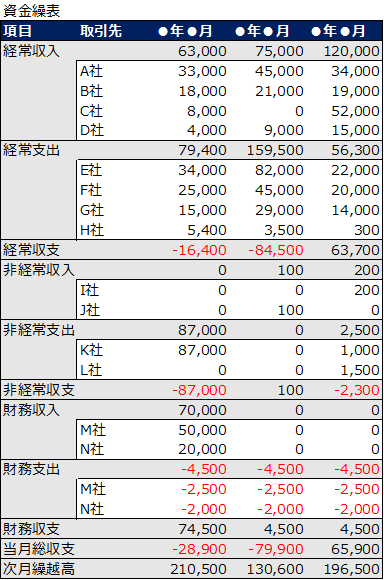

資金繰りの把握

儲かっており、キャッシュがたくさんあるような会社については不要かもしれませんが、ベンチャー企業でなかなかそのような会社はないので、資金繰りを常に把握することが重要です。

決まったフォーマット等はありませんが、下記のように作成するパターンが多いです。

より正値で資金繰りを把握するために、各取引先別に一覧化し、契約書やヒアリングをもとに、将来的にいくら支出があるかを埋めていきます。

ここで、もし資金ショート(次月繰越高がマイナスになる)ような場合、一部の取引を停止したり、借入を行う等の手法で対応することを検討しなければいけません。

業務フローの構築

業務を効率的かつ効果的に行うための流れのことを業務フローと呼びます。

日常的な業務だと、下記業務フローが存在します。

・受注プロセス(受注~入金)

・発注プロセス(発注~支払)

・給与プロセス(入社~支払)

・立替経費プロセス(経費立替~支払)

これらについて、業務記述書を作成し、どこで間違える可能性が高いか(=どこでチェック機能を持たせたほうがミスが減るか)を識別の上、業務上のミスを減らす流れを作ります。

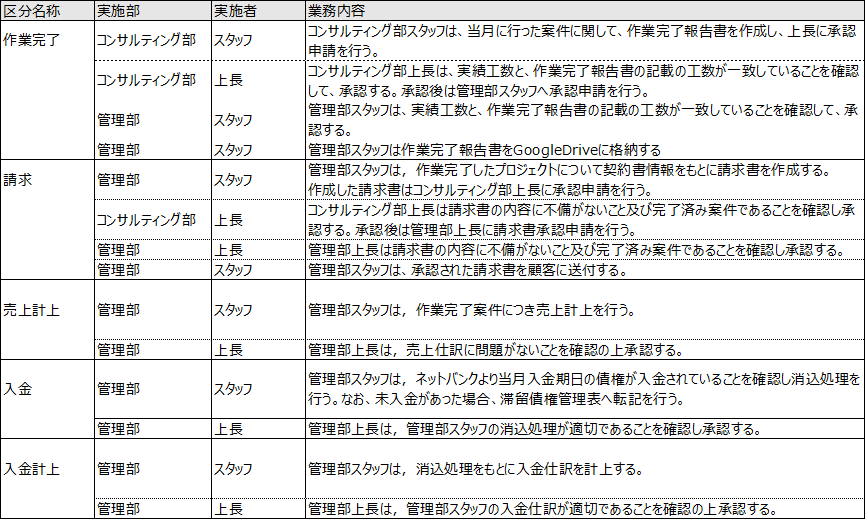

例として、コンサルティング会社の受注プロセスに関する業務記述書を見ていきましょう。

受注プロセスを細分化すると、①見積提案→②契約→③納品(作業完了)→④請求→⑤売上仕訳計上→⑥入金→⑦入金仕訳計上となり、これに沿って、各ステップごとに業務記述書を作成します。

これらを作成する場合の注意点としては、

・いつ

・誰が

・何の資料をもとに

・何をするか(どのようなアウトプットがあるか)

ということを明確にすることです。これらが曖昧だと、実際に業務を行う人と管理監督する人で誤解が発生してしまいますので、できる限り明確に作りましょう。

規程の整備

規程は項目が多く、作るのが大変です。しかし、明文化されていないと、従業員と会社の間でもめごとに発展してしまうことがあります。

たとえば、

<従業員の立場から>

この前、「自分の権限で100万円までの発注はできる」と社長が言っていたのにもかかわらず、実際に発注したら社長に怒られた。

<経営者の立場から>

常日頃、「発注に際しては、必ず社長の承認を得なければならない」と言っているが、従業員が勝手に発注をしてしまった。

上記のようなケースで誰に責任があるかを決めるときには、「言った・言わない」という水掛け論になってしまいます。それでは従業員も会社も不満が出てきます。

したがって、そのような事態がないように、あらかじめ「規程」という形で定めておき、責任関係を明確にする必要があります。基本的に必要な規定は下記のとおりです。

これらは、従業員と会社がトラブルに陥ることを防ぐために、早急に作成しましょう(トラブルが起きてから作るのでは手遅れです…)。

今回のまとめ

今回は、CFO業務の中で「守りの分野」にフォーカスして説明をしていきました。

正しい実態を表す財務諸表を作ること、業務フローをうまく設計してミスなく効率的に業務を回せるようにすること、会社と従業員のトラブルを防ぐための規程等、様々な範囲の業務があったかと思います。

そしてこれらは、一度作ったら終わりというわけではなく、会社の成長に合わせて、適宜変えていく必要があるものです。

かなり大変な業務となりますが、これもCFOの業務ですので、きちんと進めていきましょう。

全体のまとめ(受験生へのメッセージなど)

全3回にわたり、「ベンチャー企業のCFOはどのようなことをするのか」についてまとめました。

CFO業務は、会社の中に入り経営を支えていくという非常に重要な仕事であり、憧れる方が多い仕事かと思います。

将来にCFOになりたいと思っている方は、今回の記事を通じてCFO業務の概要を知っていただき、「今後どのようなことをできるようになればいいのか」ということを踏まえて、ぜひ日々の勉強や仕事に打ち込んでください。

特に勉強中はモチベーションが低下しがちですので、将来自分がCFOになった時のことをイメージして、そのための準備をしていると思いながら勉強すると、身が引き締まると思います。

<執筆者紹介>

井上 直樹(いのうえ・なおき)

CFO-Partners株式会社代表取締役・公認会計士

慶應義塾大学商学部卒業。大学在学中公認会計士試験合格後、井上直樹会計士事務所設立。資格の学校TACにて公認会計士講座の講師を務めるともに、監査法人にてIPO監査や内部統制構築業務に従事。大手上場企業からベンチャー企業まで幅広く携わる中で、ベンチャー企業特有のスピード感や成長速度に惹かれベンチャー企業のサポートを行うと決意。2020年CFO-Partners株式会社を設立し、公認会計士による社外CFO業務等を数十社に対し提供している。

関連記事

-150x112.jpg)

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

2026/7/31

第76回税理士試験を受験する皆さんへ!~ 諸角崇順先生からの応援メッセージ -

2

-

3

-

4

2026/7/29

第76回税理士試験を受験する皆さんへ!~渡邉圭先生からの応援メッセージ -

5

2026/7/28

【連載】基礎力チェック! 消費税課税判定クイズ2026(最終回)〜重要基礎論点

【広告のご案内】掲載要領(PDF資料)

")