川上悠季(税理士)

<編集部より>

大学院の入試シーズンとなり、税理士受験生の中には、進学を検討中の方もいるハズ。願書提出の際、悩みの一つとなるのが研究計画書(研究テーマ)をどうするかではないでしょうか。

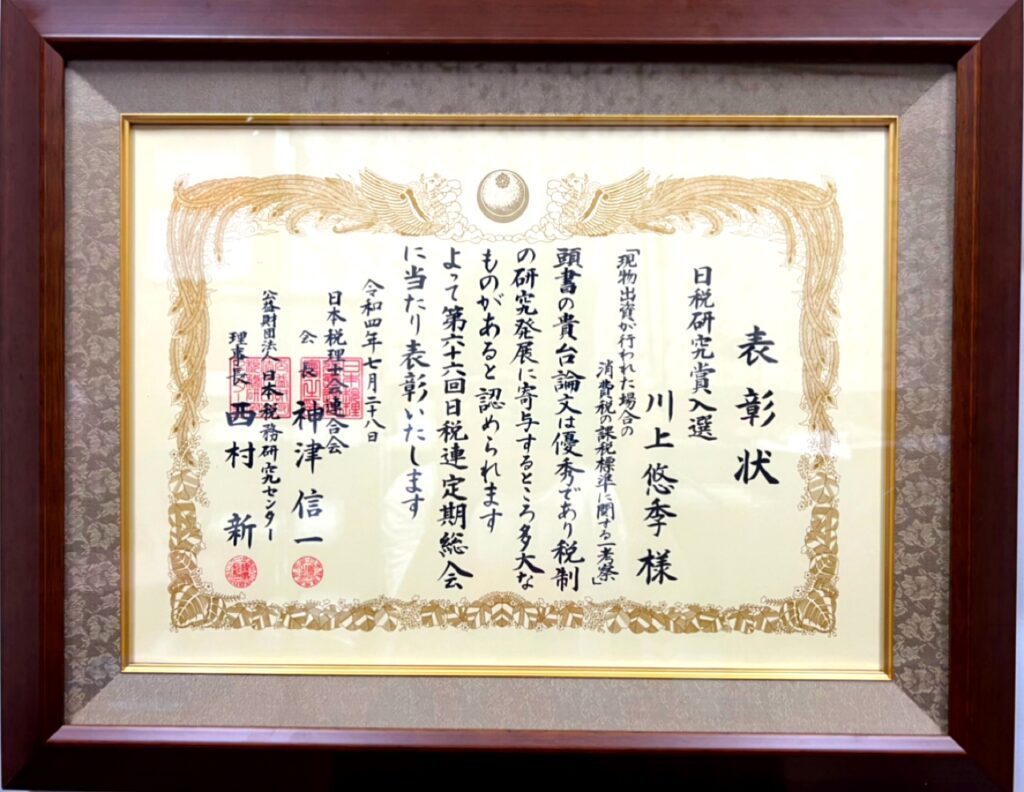

そこで、第45回(令和4年度)日税研究賞・税理士の部において研究論文「現物出資が行われた場合の消費税の課税標準に関する一考察」の入選を果たした税理士の川上先生に、どのような視点で税法の研究テーマを見つけたのかについてご執筆いただきました。

きっとテーマ探しのヒントが見つかるはずです!

・「日税研究賞」は、日本税理士会連合会と公益財団法人日本税務研究センターの共催で、租税等に関する研究の奨励、及び研究水準の向上等を目的とし、応募論文等の審査は、大学教授をはじめ学識経験者等によって構成される選考委員会において行われます。

教科書の内容を無批判に正しいと思わない

こんにちは! 税理士の川上悠季と申します。

今回は、私が税法論文を書くにあたって大切にした考え方をご紹介します。

それは、

「教科書はただ覚えるだけのものじゃない。壊して作り変えるものだ。」

という考えです。

実はこの言葉は、笠井昭次先生(慶應義塾大学名誉教授)の授業で聞いたものです。

私がそれまでに出会った先生の多くは「教科書に書いてあることをしっかり覚えましょう。」と言うばかりで、この考え方は私にとって、まさに「ロックンロール」そのものでした。

とても斬新で格好良く感じたことを今でも鮮明に覚えていて、この言葉が、私が今回、税法論文を書くにあたっての礎となりました。

笠井先生は、現在通説といわれる会計学説の考え方に異を唱える論文や書籍を多く執筆されており、その独自の会計構造論は「笠井学説」と呼ばれ、多くの会計学者に影響を与えています。

また、1992~96年度まで公認会計士第二次試験の試験委員を務められ、それまでの出題形式を大きく転換し、簿記の構造的理解を深く問う試験問題を出題したことで話題になったこともあります。

そんな笠井先生が、講義の中で学生たちに強く訴えかけていたのは「教科書に書いてあることがすべて正しいと無批判に受け入れるのではなく、常に批判的思考を持ちながら、より正しいと思う真理を自分で探し出すようにしなさい。それが学問において最も大切なことです。」という、学問を志すにあたっての真髄でした。

批判的思考が論文テーマの発見につながった

この「批判的思考を大切にする」という考えを常に持ち続けるようにしてきたおかげで、今回受賞した研究テーマ「現物出資が行われた場合の消費税の課税標準に関する一考察」を見つけることができたと感じています。

具体的に言うと、負債の引き受けを伴う組織再編が行われた場合について、税理士試験の消費税法の教科書では、課税標準額の計算に、事業譲渡があった場合は負債の引受額を考慮する一方、現物出資の場合は負債の引受額は考慮しないという旨が記載されています。

私は、この点について「事業譲渡と現物出資の課税標準の取扱いに差異を設けるのはおかしいんじゃないか?」と税理士受験生の頃から疑問を感じていました。

「この疑問を論文にまとめて世に公表すれば、きっとある程度の評価が得られるのではないか」

ずっとそう思っていたのですが、実は私はそれまで一度も論文を書いたことがなく、論文の書き方がわからなかったため諦めていました。

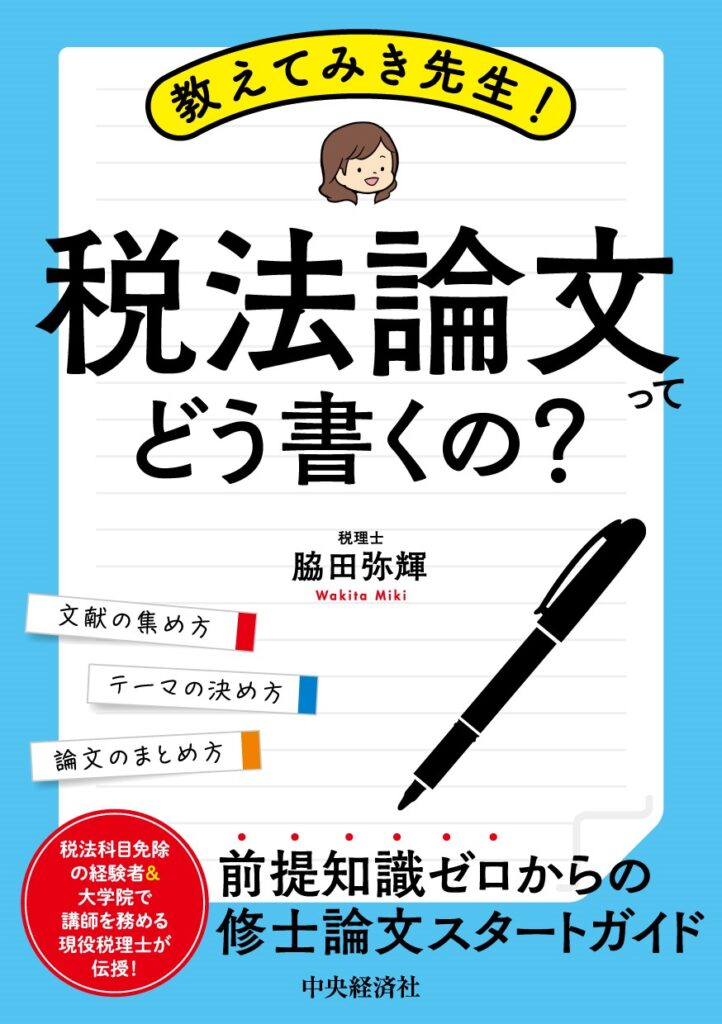

しかし、そんな中、偶然にも書店で『教えてみき先生!税法論文ってどう書くの?』(脇田弥輝著・中央経済社)を見つけました。

手に取ってみると、税法論文の書き方に的を絞り前提知識ゼロから論文を作成するためのノウハウが詰まっています。

「この本を参考にすれば論文を書き上げることができそうな気がする!」

そう感じ、論文作成に挑戦することに決めました。

この本の後押しを受け、自分の感じた疑問を出発点に批判的に考察することにより論文を書き上げることができました。

論文作成でも受験勉強でも「違和感」を放置しない

税理士受験生の中には、大学院で税法の修士論文を書きながら、同時並行で税理士試験の勉強をされている方も多いかと思います。

受験勉強では、教科書の内容をしっかり覚えることが重要であり、その前提として「教科書の内容は正しい」と信じることが必要とされます。

しかし、論文作成にあたっては「教科書の内容を無批判に正しいと思わないこと」という批判的思考が重要であり、受験勉強とは真逆の対応が求められることとなります。

このように方向性が180度違う取り組みを同時にするにあたって、論文作成においても受験勉強においても、両者に共通して重要となることが「違和感」を放置しないことです。

教科書の内容を勉強している際に生じた「違和感」の正体には、「単なる理解不足」によるものと「税制や学説の不備」によるものの2種類があります。

ほとんどの場合は「単なる理解不足」に該当し、しっかりと理解を深めていけばその「違和感」は解消されます。

しかし、中にはいくら理解を深めても解消されない「違和感」もあり、原因を突き詰めていくと、その正体は「税制や学説の不備」であることが明らかになる場合もあります。

実際に、私の研究論文は「事業譲渡と現物出資の課税標準の取扱いが違うのはおかしい」という「違和感」から生まれたもので、いくら現行の税制の理解を深めてもその「違和感」は解消されず、結果的にその正体は「税制そのものの不備」であることがわかったのです。

このように、勉強の際に生じた「違和感」を放置せず徹底的に原因を突き詰めるようにすれば、その正体が「単なる理解不足」によるものだった場合は受験勉強のためになります。

一方で、その正体が「税制や学説の不備」によるものだとわかった場合は、研究テーマの発見につながります。

教科書に書かれている内容を、何も考えずただ受動的に覚えるのではなく、「違和感」を放置せず能動的に理解を深めに行くことが、論文作成にも受験勉強にも共通する重要なカギとなります。

興味のある論点だけでも徹底的に理解を深めよう

税理士試験の受験勉強と大学院通学に加え、さらにアルバイト・仕事・家事・育児なども同時にこなしている方も多いかと思います。

忙しく勉強時間が十分に取れない状況だと、どうしても「理解重視」ではなく「暗記重視」の勉強に偏りがちになってしまいます。

それ自体は仕方のないことですし、忙しく勉強時間が十分に取れない中で合格を目指すためには、むしろ「暗記重視」の勉強は効率的な勉強方法であるといえます。

しかし、そんな忙しい中でも、自分の興味のある論点についてだけでもいいので、「違和感」を放置せず、「批判的思考」を持ちながら徹底的に理解を深めるよう心掛けてみてください。

ただ漠然と暗記するだけでは見えてこなかった、自分だけの研究テーマが見つかるかもしれません。

この記事を読まれた皆さまが素晴らしい研究テーマを見つけられることを願っています。

<執筆者紹介> 川上 悠季(かわかみ ゆうき)

川上 悠季(かわかみ ゆうき)

税理士

慶應義塾大学卒業。23歳で税理士試験官報合格(簿記論、財務諸表論、法人税法、消費税法、事業税)。税理士受験生のときにアプリ「消費税法 無敵の一問一答」を開発。

資格の学校TAC税理士講座において講師を務めた経験もあり、現在は教材制作を担当。

第45回(令和4年度)日税研究賞・税理士の部において研究論文「現物出資が行われた場合の消費税の課税標準に関する一考察」が史上最年少で入選。

不眠症(入眠障害)がひどく一時は引きこもりに近い生活を送っていたこともあるが、アプリ開発、ウェブサイト運営、書籍・研究論文の執筆など独自の活路を見つけて税理士の資格を活かしている。

・Twitter(@YukiKawa_Tax本人アカウント)

・Twitter(@mutekishouhizei消費税法 一問一答アプリアカウント)

・「消費税法 一問一答アプリ」公式ホームページ

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

2026/6/19

【緊急企画】会計士試験短答式合格発表を受けて~TAC徳竹先生からのメッセージ -

2

2026/6/19

企業内税理士に聞く! 事業会社の経理で働く魅力とは? -

3

-

4

2026/6/17

社労士試験直前期に向けて~にゃんこの社労士講座梅﨑先生からのメッセージ -

5

【広告のご案内】掲載要領(PDF資料)

")