首藤 洋志

(文教大学経営学部専任講師、公認会計士)

前回は、日本のジェンダー平等があまり進んでいないこと、公認会計士による会計監査には多様性のある視点が不可欠であることに触れてきました。

今回は、公認会計士業界における2つの女性比率―「公認会計士に占める女性比率」と「公認会計士試験合格者に占める女性比率」―を確認したうえで、コロナ禍前後で公認会計士の働き方がどのように変わってきたかをみていきます。

女性比率は増加傾向に

まず、「公認会計士に占める女性比率」を日本公認会計士協会の会員・準会員のデータから確認してみましょう。会員とは、「公認会計士、外国公認会計士及び監査法人」を指しています。また、準会員は、「公認会計士試験に合格した者」や「会計士補」などを指しています(日本公認会計士協会会則より)。

受験生のみなさんは、公認会計士試験に合格すると日本公認会計士協会の準会員になり、その後、実務補習や業務補助等を経て、修了考査に合格すれば会員になれると理解しておけば大丈夫です。

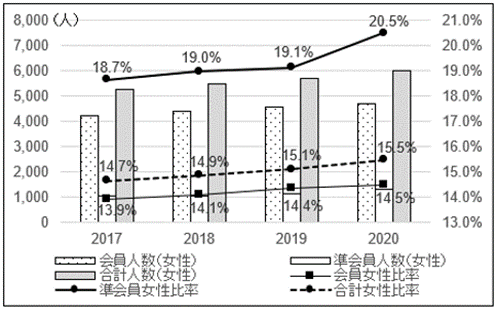

図表1は、日本公認会計士協会における直近4年間の会員・準会員に占める女性比率と女性在籍数の推移を示しています。図表1をみると、女性比率が増加傾向にあり、特に2019年から2020年にかけての準会員に占める女性比率の増加率が高く、20%を超えてきたことが確認できます。また、在籍数も、年々着実に増加していることがわかります。

したがって、近年「公認会計士に占める女性比率」は増加傾向にあるといえるでしょう。

〔図表1〕公認会計士に占める女性比率

続いて、「公認会計士試験合格者に占める女性比率」を確認してみましょう。

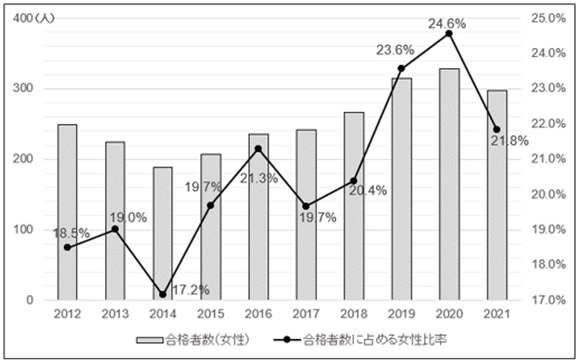

図表2は、直近10年間の試験合格者に占める女性比率と、試験合格者数(女性)の推移を示しています。図表2をみると、2017年以降4年連続で右肩上がりを続けてきた合格者に占める女性比率が、2021年には5年ぶりに低下したことが確認できます。また、公認会計士試験合格者数(女性)についても、2014年から7年連続で右肩上がりの増加を続けてきましたが、合格者に占める女性比率と同様、2021年には減少したことが読み取れます。

これは、もしかすると2020年以降のコロナ禍が何らかの影響を与えたのかもしれません。試験合格者に占める女性比率と、受験者に占める女性比率が同水準とは限りませんが、公認会計士資格の認知度の高まりとともに、公認会計士を志す女性が増加傾向にありました。しかし、2020年以降のコロナ禍をきっかけとして将来に不安を感じ、一般企業に早く就職することを選んだ女性が多くなり、その結果、2021年度の女性合格者が減少した可能性があります。

〔図表2〕公認会計士試験合格者に占める女性比率

女性比率を高めるための目標設定

以上より、会計士業界における女性会計士比率は増加傾向にあるものの、現状はおよそ20%程度と、低水準に留まっていることが確認できました。このようなデータをみれば、会計士業界におけるジェンダー平等は、いまだ発展途上にあるといえるのかもしれません。

この状況を改善するために、2018年、日本公認会計士協会は2つのKPI(重視する数値目標)を設定しました。

| 日本公認会計士協会による「女性会計士活躍の更なる促進のためのKPI」 ・2048年度(公認会計士制度100周年)までに会員・準会員の女性比率を30%へ上昇させる ・2030年度までに公認会計士試験合格者の女性比率を30%へ上昇させる (出典)日本公認会計士協会「女性会計士活躍の更なる促進のためのKPI設定の提案について」 |

これら2つのKPIを達成するためには、今後どのようなことが必要になるのでしょうか。

変わりつつある公認会計士業界の働き方

ビフォーコロナ時代、公認会計士はクライアント往査を前提に、繁忙期ともなれば、融通の利きづらい現場で膨大な業務量をこなす必要がありました。さらに、クライアントとの打ち合わせは原則「対面」という慣習により、複数のクライアントを担当する管理職になれば1日に複数のクライアントを訪問するために相当な移動時間を要していました。

このようなハードな環境下では、出産(さらに育児まで)の重責を担う多くの女性会計士にとって、仕事と家庭を両立させるという意味で、会計監査業務を高いレベルで継続することが難しいと考えるケースがあったかもしれません。

しかし、IT化の進展や、新型コロナウイルス感染症(COVID-19)のパンデミックの影響を受けて、会計士の働き方においても在宅勤務中心のリモートワークが導入されるなどの環境変化が引き起こされました。

リモートワークで対応できる業務が多く存在することが明らかになったことで、会計士の業務の柔軟性は高くなり、さらには個人の多様な働き方をより尊重する業界風土(ジェンダーにかかわらず活躍できる環境)が根づいてきました。

たとえば、在宅勤務のハードルが下がったことで、出社準備や移動にかける時間削減が可能になったことや、フレキシブルタイムワークを使いやすくなったことで、保育園の送迎等に柔軟な対応ができるようになったことなどが挙げられます。

これらの点については、(ジェンダーにかかわらず)多くの会計士の労働環境にポジティブな変化を与えたようです。

次回(最終回)では、アフターコロナ時代のジェンダー平等実現を見据えて、会計士業界の明るい未来を展望します。

<執筆者紹介>

首藤 洋志(しゅとう ひろし)

文教大学経営学部専任講師、博士(経済学)(名古屋大学)、公認会計士

1987年、大分県大分市生まれ。

2011年、九州大学大学院を修了後、現EY新日本有限責任監査法人(東京国際部)に入所。

2018年、同監査法人名古屋事務所に異動。

2020年、同監査法人を退職。名古屋大学大学院経済学研究科博士後期課程を満期退学。

2020年4月より現職。

2児(4歳、0歳6ヵ月の女の子)の父。趣味は読書、映画鑑賞、旅行、サッカー。公認会計士の仕事や女性活躍推進に関して、大学等での講演活動を積極的に行っている。

【主な著書、論文】

会計人コース2018年12月号別冊付録 「【保存版】3.5時間で弱点発見!簿・財 サクサク復習ワークブック」(苗馨允氏と共著)

「日本におけるIFRSの任意適用が会計数値に与える影響―初度適用の調整表に基づく調査―」『IFRS適用の知見―主要諸国と日本における強制適用・任意適用の分析―』(苗馨允氏・角ヶ谷典幸氏と共著), 340-362頁, 2020, 同文舘出版。

「資産負債観に基づく歴史的原価会計―収益認識会計基準を手がかりにして―」『簿記研究』3巻2号(単著), 11-22頁, 2020。

◎ご意見、ご感想など、お気軽にご連絡いただければ嬉しいです!

shuto@bunkyo.ac.jp

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

2026/7/31

第76回税理士試験を受験する皆さんへ!~ 諸角崇順先生からの応援メッセージ -

2

-

3

-

4

2026/7/29

第76回税理士試験を受験する皆さんへ!~渡邉圭先生からの応援メッセージ -

5

2026/7/28

【連載】基礎力チェック! 消費税課税判定クイズ2026(最終回)〜重要基礎論点

【広告のご案内】掲載要領(PDF資料)

")