首藤 洋志

(文教大学経営学部専任講師、公認会計士)

はじめまして!首藤 洋志(しゅとう ひろし)といいます。

私は、9年間、EY新日本有限責任監査法人で公認会計士として勤務した後、大学に職を得て、現在は文教大学経営学部に勤務しています。大学では教育に情熱を注ぎながら、財務会計を中心とした研究を行っています。また、公認会計士としては、非常勤で働いています。

監査法人での勤務や、自身の研究を進めるなかで、「日本におけるジェンダー問題(不平等)の解消に、公認会計士業界からできることがあるのでは?」と考えるようになりました。

日本は、特に経済や政治の側面で「ジェンダーギャップ(ジェンダー間の格差)」が大きいと言われていますよね。

公認会計士業界でも、これまで、「ガラスの天井(glass ceiling)」が存在してきたことが、国内外の研究から明らかにされています。「ガラスの天井」とは、簡単に言えば、女性やマイノリティの人々が、組織などで一生懸命に実績を積んでも、上級職の地位へと昇進するまでには、目では見えないさまざまな障壁があることを意味する表現です。

しかし、私はこれまでの経験から、公認会計士業界は“100%”「ジェンダーに関係なく」活躍できる環境であるはずだと言い切ることができます。実際に、新人会計士だったときから、「ジェンダーに関係なく」多くの先輩会計士にさまざまなことを教わってきましたし、「ジェンダーに関係なく」優秀な後輩会計士をたくさん知っています。

また、近年では、日本公認会計士協会の会長が女性になったことや、Big 4の一角である大手監査法人のトップに女性が就任したことなども、公認会計士業界にとって大きな前進となったといえるでしょう。

このコラムでは、公認会計士業界とジェンダー平等について、現状やデータを踏まえて、さまざまな観点から考えていきます。

2022年も始まったばかり。勉強に力が入る受験生も多いと思います。

ちょっとした勉強の息抜きにこのコラムを読んで、「公認会計士業界って、ジェンダーにかかわらず働きやすいんだ!」、「これからますます魅力的な業界になりそう!」、「自分自身が公認会計士業界をよりよくしていくんだ!」と思ってくれる方がいれば嬉しいです。

ジェンダー平等って何?

近年、「ジェンダー平等」という言葉を耳にする機会が増えてきました。「ジェンダー平等」は、「「現代用語の基礎知識」選ユーキャン新語・流行語大賞(2021年)」のトップテンにランクインした言葉です。ほかには、年間大賞の「リアル二刀流/ショータイム」をはじめ、「うっせぇわ」「親ガチャ」「ゴン攻め/ビッタビタ」「人流」「スギムライジング」「Z世代」「ぼったくり男爵」「黙食」がランクインしています。

このコラムでは、「ジェンダー平等」の中でも、特に「公認会計士業界のジェンダー平等」に焦点を当てます。

そもそも「ジェンダー平等」とは、「すべての人が性別にかかわらず平等な機会と権利を持ち得ること」を意味します(「「現代用語の基礎知識」選ユーキャン新語・流行語大賞(2021年)」より)。ジェンダー平等の実現は、SDGs (Sustainable Development Goals) 、すなわち、「持続可能な開発目標」にも含まれていて、世界的に重要な課題とされています。

新語・流行語大賞にも選出された「Z世代」にとっては、当然のように感じることだと思いますが、まだ日本の社会にとってはそういうわけにもいかないようです…。

日本のジェンダー平等は後れをとっている!?

世界からみると、日本のジェンダー平等が進んでいるとは言い難いデータがいくつかあります。たとえば、世界経済フォーラム (World Economic Forum) が毎年公表しているジェンダーギャップ指数 (Gender Gap Index) です。

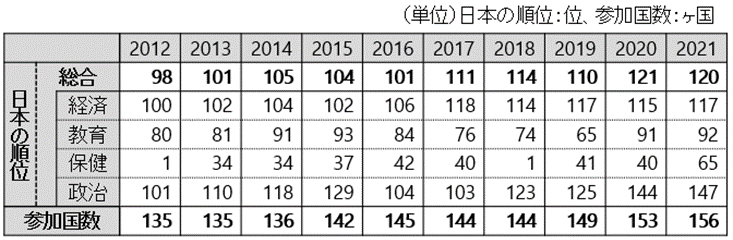

〔図表〕ジェンダーギャップ指数における日本順位の推移

『見やすい カタカナ新語辞典 第4版』(三省堂)によれば、ジェンダーギャップ指数とは、「経済・教育・政治・保健の観点で、各国における男女格差の現状を算出した指数」を意味します。2021年のジェンダーギャップ指数をみると、日本のジェンダーギャップ総合順位は、156ヵ国中120位と大きく後れをとっていることがわかります。

日本の総合順位が低いのは、経済および政治分野が足を引っ張っていることが主要因です。2015年に施行された女性活躍推進法以降においても、順位の下落傾向に変化はみられません。

ほかにも、国際労働機関 (ILO:International Labour Organization) が2020年に公表した、“Women at Work in G20 countries: Progress and policy action since 2019”によれば、G20のうち米国やロシアにおける管理職の女性比率が2019年現在40%以上であるのに対して、日本では15%未満に留まっています。

また、内閣府の「男女共同参画白書 令和3年版」によれば、管理職に占める女性比率は近年上昇傾向にあるものの、係長級21.3%、課長級11.5%、部長級8.5%、役員級6.2%と、上位の役職ほど女性比率が低下する傾向にあることがわかります。さらに、一般労働者における男女の所定内給与額の格差についても、縮小傾向にこそあるものの、2020年の男性一般労働者の給与水準を100%とすると、女性一般労働者の給与水準は74.3%となっています。

公認会計士業界こそ「多様性」が必要

ここまで見てきたとおり、日本のジェンダー平等実現に関しては課題が残されていることがわかります。

それでは、「資本市場の番人」ともいわれる、公認会計士業界のジェンダー平等はどのような状況なのでしょうか。公認会計士(監査法人)は、文化的背景の異なる世界中の多様なクライアント、そして多様な業界にサービスを提供しています。そのため、ジェンダーの観点からも、公認会計士(監査法人)にとってダイバーシティ(多様性)は重要になるでしょう。

このコラムの読者の中にも、ジェンダーによって、出来事に対する考え方や視点が異なっているのを感じた経験がある方は多いのではないでしょうか。

公認会計士による会計監査には、そのような多様性のある視点が不可欠なのです。

次回は、2つの女性比率に触れ、公認会計士業界におけるジェンダー平等がどうなっているか、公認会計士業界は働きやすいのか、その現状を確認します。

続く最終回では、アフターコロナ時代の公認会計士業界の課題を整理して、公認会計士業界の未来を展望します。

<執筆者紹介>

首藤 洋志(しゅとう ひろし)

文教大学経営学部専任講師、博士(経済学)(名古屋大学)、公認会計士

1987年、大分県大分市生まれ。

2011年、九州大学大学院を修了後、現EY新日本有限責任監査法人(東京国際部)に入所。

2018年、同監査法人名古屋事務所に異動。

2020年、同監査法人を退職。名古屋大学大学院経済学研究科博士後期課程を満期退学。

2020年4月より現職。

2児(4歳、0歳6ヵ月の女の子)の父。趣味は読書、映画鑑賞、旅行、サッカー。公認会計士の仕事や女性活躍推進に関して、大学等での講演活動を積極的に行っている。

【主な著書、論文】

会計人コース2018年12月号別冊付録 「【保存版】3.5時間で弱点発見!簿・財 サクサク復習ワークブック」(苗馨允氏と共著)

「日本におけるIFRSの任意適用が会計数値に与える影響―初度適用の調整表に基づく調査―」『IFRS適用の知見―主要諸国と日本における強制適用・任意適用の分析―』(苗馨允氏・角ヶ谷典幸氏と共著), 340-362頁, 2020, 同文舘出版。

「資産負債観に基づく歴史的原価会計―収益認識会計基準を手がかりにして―」『簿記研究』3巻2号(単著), 11-22頁, 2020。

◎ご意見、ご感想など、お気軽にご連絡いただければ嬉しいです!

shuto@bunkyo.ac.jp

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

重版出来✨『わかる! 使える! うまくいく! 内部監査 現場の教科書』

ランキング

-

1

-

2

-

3

2026/5/13

【会計士合格体験記】予備校選びより大事なのは、予備校を信じてやり切ること -

4

2026/5/12

【連載】四コマでわかる会計士の世界~第3回・最終回:修了考査 -

5

【広告のご案内】掲載要領(PDF資料)

")