1.期中取引集計・財務諸表の金額推定問題

期中取引集計問題と財務諸表の金額推定問題は、「T勘定」を利用して金額を整理しながら、効率よく解答することができます。設例を使い、実際に問題を解いてみましょう。

設 例

次の<資料>に基づいて①~⑤に入る金額を答えなさい。なお、会計期間はX2年4月1日からX3年3月31日とする。

<資 料>

当期は営業費の前払い未払い、人件費の未払いはなく、仕入および売上はすべて掛けにて行われている。また、当期は、建物の取得および売却はなく、資本の追加および払戻ならびに利益の処分はなかった。さらに、掛代金の支払いのため為替手形を振出している。

解 答

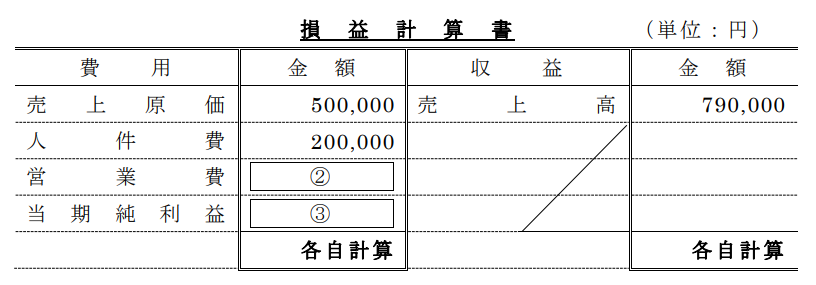

① 200,000円

② 67,000円

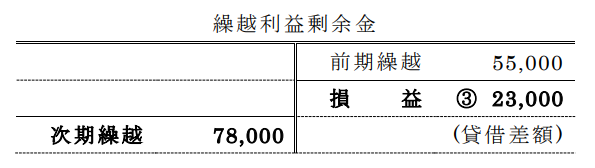

③ 23,000円

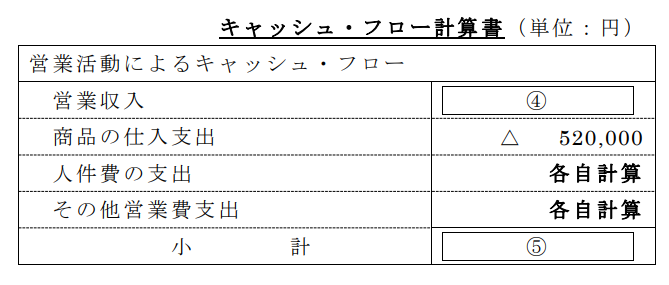

④ 818,000円

⑤ 33,000円

解 説

本問は、財務諸表の金額を推定する形式の問題です。「T勘定」を使って金額を計算します。

① 当期末資本金額

問題文に「資本の追加および払戻ならびに利益の処分はなかった」とあるので、「資本金の当期中変動はなかった」と読み取ることができます。そのため、「前期末の資本金額=当期末の資本金額」となるので、前期末の貸借対照表の資産合計額から買掛金(負債)及び繰越利益剰余金(純資産)を差引くことで、前期末の資本金額を計算できます。こちらは問題の資料から電卓を使って計算します。

33,000円(前期末現金預金)+114,000円(前期末売掛金)+192,000円(前期末商品)+46,000円(前期末建物)-130,000円(前期末買掛金)-55,000円(前期末繰越利益剰余金)=①200,000円(当期末資本金)

③ 当期純利益

②営業費はキャッシュ・フロー計算書の「その他営業費支出」から計算する方法もありますが、ここでは③当期純利益を求めてから計算します。「収益の額-費用の額=当期純利益」という損益法による利益計算ができませんので、「期末純資産額-期首純資産額=当期純利益」という財産法による利益計算により当期純利益を計算します。

66,000円(当期末現金預金)+84,000円(当期末売掛金)+242,000円(当期末商品)+44,000円(当期末建物)-158,000円(当期末買掛金)-200,000円(当期末資本金)=78,000円(当期末繰越利益剰余金)

問題文に「利益の処分はなかった」とあるので、前期末・当期末の繰越利益剰余金を比較すれば、当期純利益の増減が計算できます。

② 営業費

③当期純利益23,000円と明らかになったので、損益計算書の貸借差額で②営業費を計算できます。

790,000円(売上高)-500,000円(売上原価)-200,000円(人件費)-23,000円(当期純利益)=②67,000円(営業費)

また、営業費67,000円には減価償却費2,000円が含まれています。建物が前期末46,000円から当期末44,000円と減少しており、「建物の取得および売却はなく」と問題文に記載されているので、「減価償却による資産の減少があった」と読み取れます。

キャッシュ・フロー計算書の「その他営業費支出」は、

67,000円(営業費)-2,000円(減価償却費)=65,000円

となります。

④営業収入

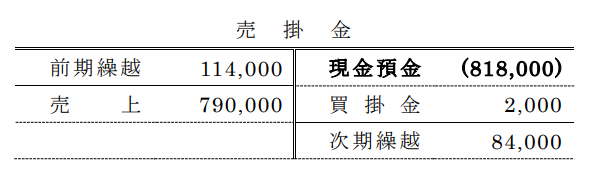

商品売買はすべて掛け取引で行われています。また、掛け代金の支払いのために為替手形を振出していますが、金額がわかりません。これは、商品勘定と買掛金勘定を使って貸借差額で計算します。

これにより、掛け代金の支払いのために振出した為替手形の金額は2,000円とわかりました。為替手形の振出しによる仕訳は以下のように行います。

買掛金 2,000 / 売掛金 2,000円

為替手形の振出しにより売掛金が減少しているので、これを考慮して営業収入を計算します。

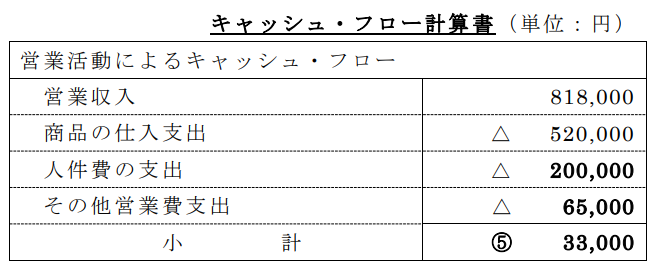

⑤ 営業活動によるキャッシュ・フロー小計

人件費は未払いがないため、人件費の支出は200,000円と読み取れます。

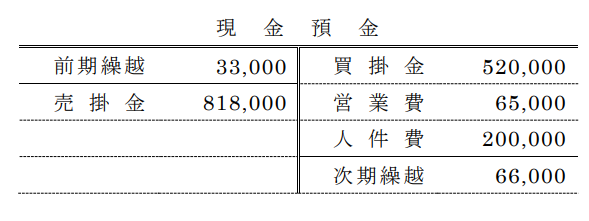

また、現金預金勘定から現金預金の増減額を確認できます。

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

重版出来✨『わかる! 使える! うまくいく! 内部監査 現場の教科書』

ランキング

-

1

-

2

-

3

2026/4/1

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る! -

4

-

5

2026/3/30

【会計士合格体験記】CPA講師との面談を活用し、5→8で在学中合格達成!

【広告のご案内】掲載要領(PDF資料)

")