渡邉 圭

(千葉商科大学基盤教育機構准教授)

この連載講座では、「日商簿記では学ばないけれど、税理士試験の簿記論・財務諸表論では必要になる論点」を学習します。

簿記論・財務諸表論の学習は広範囲にわたるため、日商簿記では深く学んでいない論点も対策しなければなりません。

税理士を目指して簿記論・財務諸表論の学習を始めた方、「いずれは税理士に」と考えている方は、この連載講座を使って効率的に学習を進めていきましょう。

前回は、「引出金勘定」について、学習しました。

今回は、税理士試験で理解していることが求められる「英米式決算法」について解説していきます。

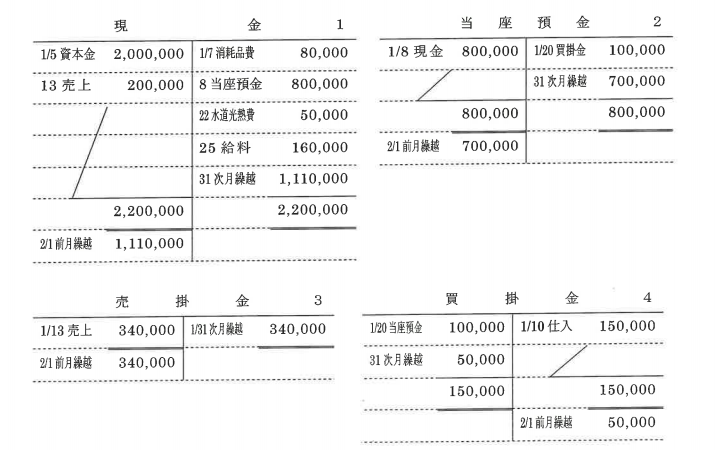

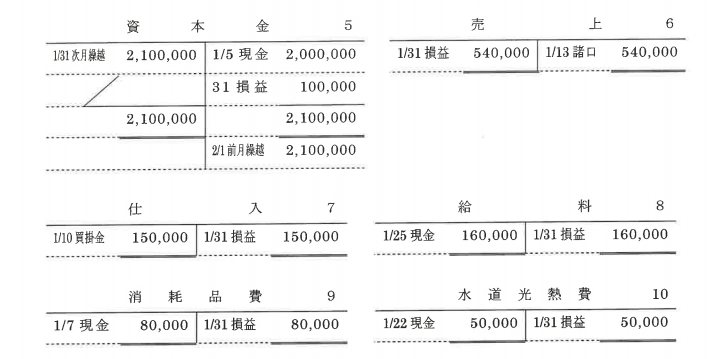

英米式決算法

英米式決算法は資産、負債及び純資産の諸勘定の残高について、それら総勘定元帳に「次期繰越」または「次月繰越」として赤字記入で締切り、同時に「前期繰越」または「前月繰越」と記入します。

また、資産、負債及び純資産の諸勘定の残高から繰越試算表を作成します。

次の決算振替仕訳を見ていきましょう。

当期純利益は、資本金勘定に振り替える形式で説明をします。

資本金勘定の振り替えは、株式会社などの企業の場合は、法の規制により資本金を自由に変動させることができないため、利益額があった場合は繰越利益剰余金勘定の貸方に振り替えます。

しかし個人企業の場合は、資本金勘定の額の変動について法の規制は特にないので、利益額を資本金勘定の貸方に振り替えます。

繰越試算表で、元帳に記入した前月繰越の金額合計が貸借一致しているかを確認します。

元帳に記入をした前期繰越の金額を翌期または翌月の仕訳帳にも記入をします。

これを「開始記入」といい、繰越試算表の合計額から金額を把握できます。

「✔」は、仕訳帳から転記しないことを意味します。

仕訳帳に開始記入の金額を記入するのは、次期または次月の仕訳帳の合計と合計試算表の合計が一致しなくなるためです。

そのため、資産、負債及び純資産の残高は、翌期に引き継がれるため開始記入が必要となります。

開始記入が終了したら、前払費用・未払費用などの諸勘定について再振替仕訳(再振替記入)や振り戻し仕訳を行います。

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

重版出来✨『わかる! 使える! うまくいく! 内部監査 現場の教科書』

ランキング

-

1

-

2

-

3

2026/4/1

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る! -

4

-

5

2026/3/30

【会計士合格体験記】CPA講師との面談を活用し、5→8で在学中合格達成!

【広告のご案内】掲載要領(PDF資料)

")