ココが間違い!

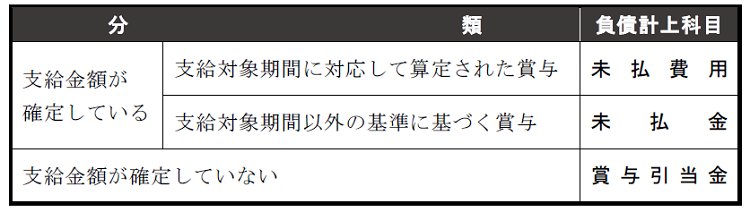

支給対象期間に基づかない賞与の負債計上科目は,賞与引当金ではなく,未払金として計上する。

| 2.決算整理仕訳 (借)賞与引当金繰入額 1,850,000 (貸)賞与引当金 1,850,000 (注)1,250,000円(支給対象期間に基づく従業員賞与)+600,000円(臨時的な賞与)=1,850,000円 |

| 【正しい解説】 2.決算整理仕訳 (1) 賞与引当金 (借)賞与引当金繰入額 1,250,000 (貸)賞与引当金 1,250,000 (注)1,250,000円(支給対象期間に基づく従業員賞与) (2) 臨時的な賞与 (借)従業員賞与 600,000 (貸)未払金 600,000 (注)600,000円(臨時的な賞与) |

チェックポイント

未払従業員賞与に対する負債計上科目は,次の3パターンがある。

また,問題文に「法定福利費」の指示がある場合には,未払費用(または賞与引当金)を計上する。

◆未払従業員賞与に対する負債計上科目

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

重版出来✨『わかる! 使える! うまくいく! 内部監査 現場の教科書』

ランキング

-

1

-

2

-

3

2026/4/1

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る! -

4

-

5

2026/3/30

【会計士合格体験記】CPA講師との面談を活用し、5→8で在学中合格達成!

【広告のご案内】掲載要領(PDF資料)

")