【解答】(金額の単位:千円)

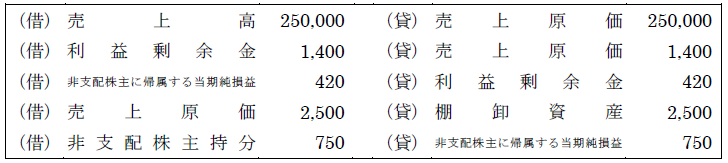

1.

(別解)それぞれの項目の金額をまとめて次のように仕訳してもよい。

2.

(別解)それぞれの項目の金額をまとめて次のように仕訳してもよい。

【解説】(金額の単位:千円)

連結会社間取引によって生じた未実現利益の消去に関する問題を出題しました。

1.商品販売(アップ・ストリーム)による未実現利益

「S社からP社へ」商品販売が行われていることから、アップ・ストリーム取引であるということがわかります。この場合、取引から生じた未実現利益を消去するときには、消去した利益額について非支配株主持分への負担が必要となる(本問では、消去した利益額に非支配株主持分比率30%を乗じる)点に注意しましょう。また、本問では、売上高と売上原価(仕入高)との相殺消去も必要である点や、前期と当期で商品販売の利益率が異なっている点にも気をつけましょう。

期首棚卸資産の未実現利益:7,000×0.2=1,400

非支配株主持分への負担額:1,400×0.3=420

期末棚卸資産の未実現利益:10,000×0.25=2,500

非支配株主持分への負担額:2,500×0.3=750

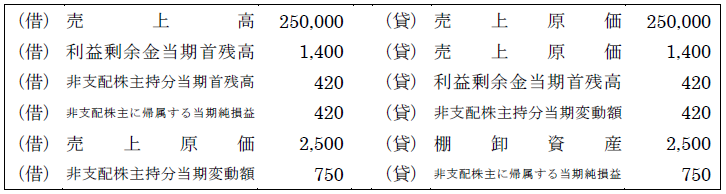

なお、株主資本等変動計算書の作成を考慮した場合の仕訳は、次のようになります。

2.備品売却(ダウン・ストリーム)による未実現利益

ダウン・ストリーム取引によって備品売却が行われており、簿価70,000と売却価額84,000との差額から、未実現の売却益14,000が生じていることがわかります。ただ、売却益の計上は、問題文にあるように「前期首」ですから、その後の減価償却を通じて一部(前期と当期で2年分)が実現していることになります。

減価償却による年々の実現額:14,000÷耐用年数7年=2,000

なお、株主資本等変動計算書の作成を考慮した場合の仕訳は、次のようになります。貸方の「減価償却費」は、未実現利益によって過大となった費用の減額を意味していますが、「過年度に生じた未実現利益が、減価償却を通じて徐々に実現している」(=利益が増額している)という側面もあります。

つぶ問は、2018年9月号~2019年8月号までの連載「独学合格プロジェクト 簿記論・財務諸表論」(中村英敏・中央大学准教授/小阪敬志・日本大学准教授)に連動した問題です。つぶ問の出題に関係するバックナンバーはこちらから購入することができます。

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

重版出来✨『わかる! 使える! うまくいく! 内部監査 現場の教科書』

ランキング

-150x112.jpg)

【広告のご案内】掲載要領(PDF資料)

")