【解答】

1.

① △4,000千円

② △4,000千円

③ 5,000千円

2.

有形固定資産の取得による支出 △2,000千円

有形固定資産の売却による収入 3,000千円

【解説】

1.

① 売上債権の増減と売上債権に対する貸倒引当金の増減は相殺してキャッシュ・フロー計算書に記載します。

② 貸倒れが生じていますが、①と同様に売上債権の増減がそのまま記載されます。その理由として、次のとおり条件を追加して考えてみます。

- 当期の売上5,500千円(そのまま売上)→うち500千円が貸倒れて売上債権は5,000千円増加

- 当期に売掛金は一切回収していない→売上や営業債権にかかるキャッシュ・フローは0

- 貸倒引当金繰入額1,200千円(200千円充当と1,200千円繰入で1,000千円増加)

この条件のもとで、キャッシュ・フロー計算書を作ると次のようになります。

- 税引前当期純利益:4,000千円(売上5,500千円-貸倒引当金繰入額1,200千円-貸倒損失300千円)

- 売上債権の増減額:△4,000千円

- 営業活動によるキャッシュ・フロー:0千円

つまり、貸倒れの有無を考えるまでもなく、①と②は両方とも純資産の増加が4,000千円のみであるため、税金を考慮外とすると税引前当期純利益はそのまま4,000千円となります(財務諸表論の概念フレームワークのところで学習したように、純利益は純資産の増減のうち投資のリスクから解放された部分です)。

そして、この4,000千円はキャッシュの増減ではなく売上債権の増加であるため、売上債権の増減額で同額のマイナス調整をすれば、キャッシュ・フローの金額が求められます。

③ ②と同様に単純化して次のとおり条件を追加して考えます。

- 当期の売上は0

- 売掛金の減少5,000千円は回収6,000千円(減少)と為替差益1,000千円(増加)

この条件のもとで、キャッシュ・フロー計算書を作ると次のようになります。

- 税引前当期純利益:1,000千円(為替差益)

- 売上債権の増減額:5,000千円

- 営業活動によるキャッシュ・フロー:6,000千円

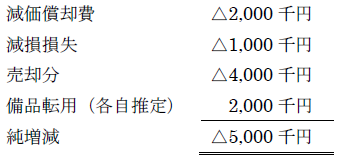

2.備品の増減を整理すると次のとおりです。

備品に転用した分は当期に代金を支払っているため、取得による支出となります。また、売却に関して帳簿価額4,000千円が減少していますが、売却損が1,000千円生じているため、売却による収入は3,000千円となります。

つぶ問は、2018年9月号~2019年8月号までの連載「独学合格プロジェクト 簿記論・財務諸表論」(中村英敏・中央大学准教授/小阪敬志・日本大学准教授)に連動した問題です。つぶ問の出題に関係するバックナンバーはこちらから購入することができます。

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

2026/7/31

第76回税理士試験を受験する皆さんへ!~ 諸角崇順先生からの応援メッセージ -

2

-

3

-

4

2026/7/29

第76回税理士試験を受験する皆さんへ!~渡邉圭先生からの応援メッセージ -

5

2026/7/28

【連載】基礎力チェック! 消費税課税判定クイズ2026(最終回)〜重要基礎論点

【広告のご案内】掲載要領(PDF資料)

")