科目別学習法

(1)簿記論―間違いノートで記録・分析―

試験の特徴として、特殊商品売買など日商簿記等ではあまり出ない論点に力点が置かれ、また毎回の出題文そのものの「読み取り」に大きな困難を感じていました。

論点自体は学習済みなはずなのに、切迫した時間のなかで正確に出題意図や文意をくみ取れず「勘違い」「読み飛ばし」「早とちり」によって点がどんどんそぎ落とされてしまいました。

こういうときこそ『間違いノート』の出番です。どういった場面で間違いをしやすいのか自分の傾向を客観的に分析して「間違い」のストックを積み上げていくことで、点の取りこぼしの防止を徹底しました(それでも毎回40点以上を狙うのは難しい科目です)。

(2)財務諸表論―予備校教材の徹底活用で対応―

財務諸表論の理論は「考え方」を問う内容なので、事業会社で金商法・会社法の開示や各種経理方針の策定業務に従事していた自分には強みがありました。

「考え方」を問うと言っても、試験で実際に出題される内容はほぼ定型に近いので、予備校教材(ポイントチェックやテキスト)の該当箇所の丸暗記で合格点に十分達します。計算は、表示ルールさえ最初に覚えれば、簿記論経験者であれば40点はコンスタントに取れる内容だと思います。

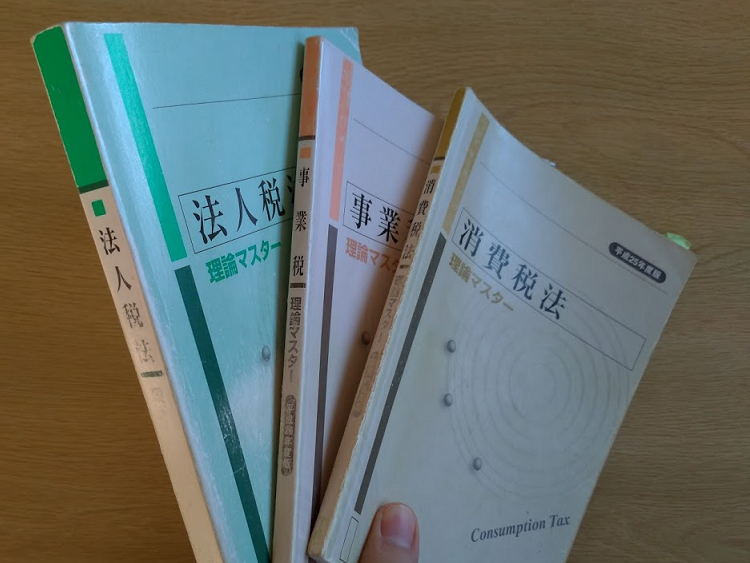

毎日最低2時間は握るため、ブックカバーがないと

背表紙の部分がはげてボロボロになる。

(3)消費税法―判定は各種ペンを駆使して間違いを防ぐ―

消費税法の計算は、冒頭の「納税義務判定」でその後の運命が決まってしまいますので、学習上も一番注力しました。

計算における取引ごとの課否判定は「パターン慣れ」に近いものがありますが、1件1件の課否判定後に個別対応方式で最後に集計して最終値に落とし込む際にもよくよく注意しないと集計漏れ・ミスが続発します。そのため、赤・青のペンや蛍光ペンをフル活用して自分なりの方法を最終的に編み出しました。

具体的には、課税・免税・非課税・非課税輸出・返品・貸倒れ・調整対象固定資産などの分類や、課税仕入れの用途区分について、 問題用紙上にどんどん書き込む際に一定のルールを決めて色ペン・蛍光ペンでマークし、最後にまとめて集計するときにミスを防ぐようにしていました。

理論は、出題に本当に色々なバリエーションが考えられるので、普段から通達や逐条解説を通常の学習と並行して読むようにして、知識の「引き出し」を増やして対応しました。

(4)事業税―様々な出題パターンに慣れる―

事業税も他のミニ税法と同じく範囲が狭いので完璧に近い精度が求められ、「ワンミス」が命取りになる科目です。

理論の数も相対的に少なく、ストレートな内容なので暗記はしやすいです。計算も同様にひねりのない出題傾向なため、理論も計算もいかに時間内にボリュームをこなして用紙に回答を的確に収めるか、が勝負になります。

その割に、学習期間を通じて経験できる演習や模試の数は少ないため、普段通う所とは別の予備校の模試や教材などを活用して解答の「パターン慣れ」「場慣れ」することを心掛けました。

(5)法人税法―基本を押さえて知識を定着―

最後の科目となった法人税は、私自身、申告業務や試験自体から離れて久しかったこともあり、感覚をとり戻すのに苦労しました。

この科目の特徴として、ボリューム満載・論点目白押しでとにかく“横に広い”ものの、1つ1つの計算や考え方はシンプルなものが多いと感じました。項目ごと着実に押さえていけば、総合的に高得点が狙えます。逆に言うと、基礎で取りこぼしがあると上位に入ることは難しかったです。

学習初期は論点をひととおり把握するだけで手一杯になりがちでしたが、年内でがんばって詰め込み、年明け以降はその復習・回転に努めて、とにかく知識の定着を図りました。

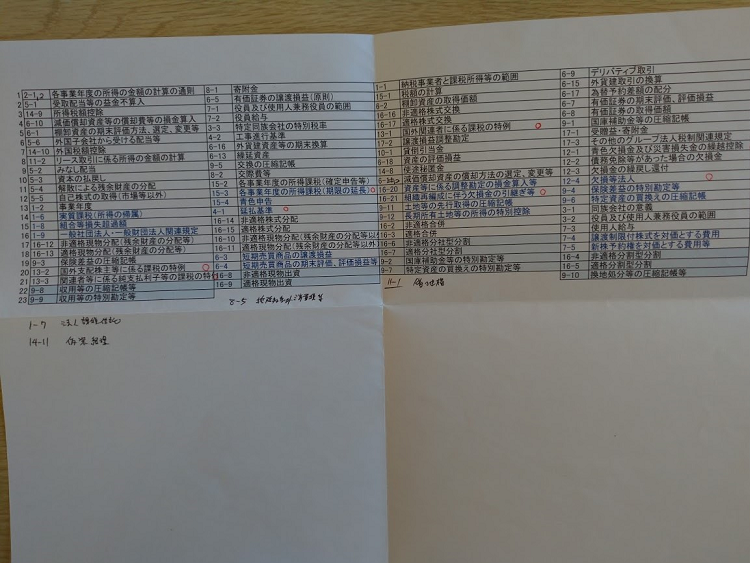

9月の開講当初から暗記計画を練り、平均1カ月おきにアップデート。

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

重版出来✨『わかる! 使える! うまくいく! 内部監査 現場の教科書』

ランキング

-

1

-

2

2026/3/30

【会計士合格体験記】CPA講師との面談を活用し、5→8で在学中合格達成! -

3

2026/3/27

【連載】中小企業の経理スキル大全~第3回:年間スケジュール -

4

-150x112.jpg)

-

5

2026/3/24

【税理士合格体験記】農協職員から税理士を目指して独学。4回目で財務諸表論に合格!

【広告のご案内】掲載要領(PDF資料)

")