【解答】

ケース1:1,600百万円

ケース2:1,250百万円

ケース3:850百万円

ケース4:900百万円

【解説】(単位:百万円)

分配可能額の算定に関する計算問題です。分配可能額の計算ステップは、次のように整理できます。パターン化してしまうとよいでしょう。

① 資本金および準備金の額(a)を算定する

② のれん等調整額(b)を算定する

のれん÷2+繰延資産

③ (a)と(b)を比較する

→(a)>(b)のとき ⇒⑤へ進む((c)の金額はゼロ)

→(a)<(b)のとき (a)+その他資本剰余金とのれん÷2を比較する⇒④へ進む

④ のれん等調整額が資本等金額(c)を超過する額を算定する

③で、のれん÷2の方が小さい→(c)=(b)-(a)

③で、のれん÷2の方が大きい→(c)=その他資本剰余金+繰延資産

⑤ 分配可能額を算定する

分配可能額=剰余金の額-((c)+自己株式)

(剰余金の額=その他資本剰余金+その他利益剰余金)

以下、ケースごとにあてはめていきます。

●ケース1

① 2,000+300+100=(a)2,400

② 3,000÷2+800=(b)2,300

③ (a)>(b)のため、⑤へ

⑤ 分配可能額=200+1,000+500-100=1,600

●ケース2

① (a)2,400

② 4,000÷2+700=(b)2,700

③ (a)<(b)のため、以下の判定結果に基づき④へ

(a)2,400+その他資本剰余金200>のれん半額2,000

④ ③の判定より

(b)2,700-(a)2,400=(c)300

⑤ 分配可能額=1,700-((c)300+150)=1,250

●ケース3

① (a)2,400

② 5,000÷2+600=(b)3,100

③ (a)<(b)のため、以下の判定結果に基づき④へ

2,600>2,500

④ ③の判定より

(b)3,100-(a)2,400=(c)700

⑤ 分配可能額=1,700-((c)700+150)=850

●ケース4

① (a)2,400

② 6,000÷2+500=(b)3,500

③ (a)<(b)のため、以下の判定結果に基づき④へ

2,600<3,000

④ ③の判定より

その他資本剰余金200+繰延資産500=(c)700

⑤ 分配可能額=1,700-((c)700+100)=900

※のれんの半額のみで(a)+その他資本剰余金の額を上回る場合には、その他資本剰余金の額と繰延資産の合計額が(c)の金額になります。

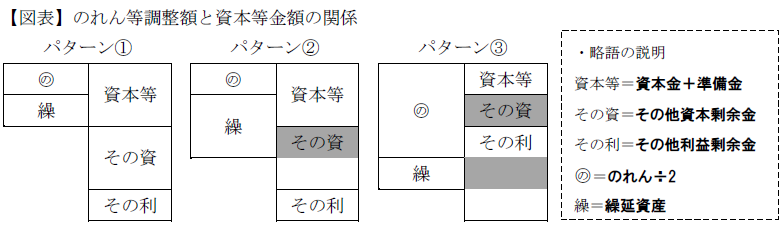

(c)の金額は、図を使って計算した方がわかりやすい方もいるかもしれませんので、下記【図表】を掲載します。網掛け部分が、分配可能額の計算上、剰余金の額から控除する部分、すなわち (c)の金額になります。

つぶ問は、2018年9月号~2019年8月号までの連載「独学合格プロジェクト 簿記論・財務諸表論」(中村英敏・中央大学准教授/小阪敬志・日本大学准教授)に連動した問題です。つぶ問の出題に関係するバックナンバーはこちらから購入することができます。

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

重版出来✨『わかる! 使える! うまくいく! 内部監査 現場の教科書』

ランキング

-150x112.jpg)

【広告のご案内】掲載要領(PDF資料)

")