【解答】

①1,200,000円

②555,000円

③2,0000,000円

【解説】

ソフトウェアおよび研究開発費に関する計算問題です。自社利用のソフトウェアに関する指示は,第65回の税理士試験簿記論第三問で出題された内容を修正したものです。以下,解答数値の計算に必要な金額には,対応する解答番号①~③を付しておきます。

・自社利用のソフトウェアについて

問題文の状況から,償却期間を適切に把握できたかがポイントです。販売システムは利用開始から28か月が経過しているため,残存期間の32か月で償却します。他方,会計システムは当期中に耐用年数が到来するため,帳簿残高を全額償却します。

販売システム償却費:1,120,000÷32か月×12か月=420,000(②)

会計システム償却費:135,000(②)

販売システム未償却残高:1,120,000-420,000=700,000(①)

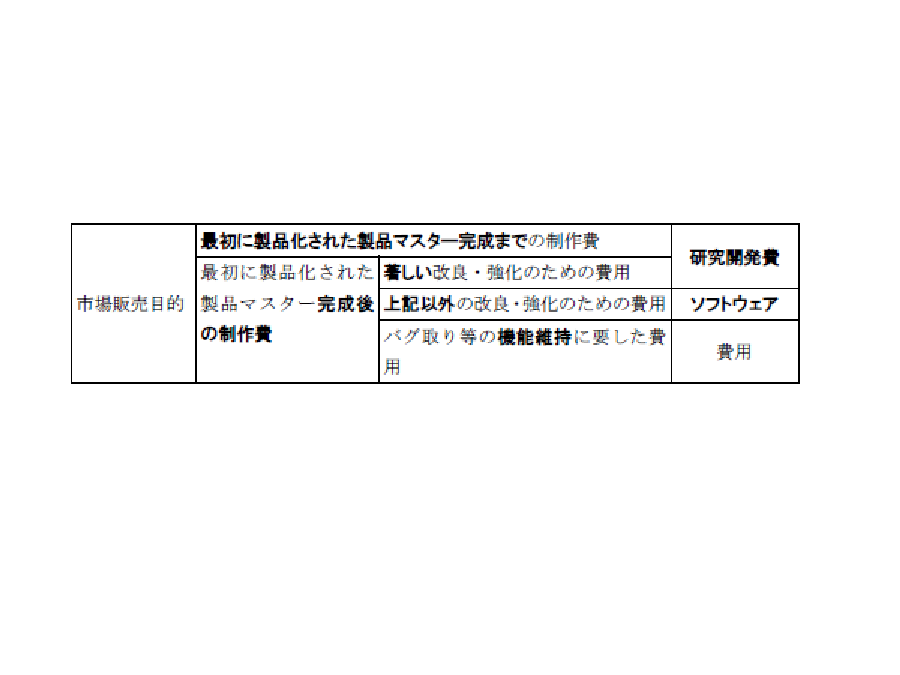

・市場販売目的のソフトウェアについて

以下に本誌2018年11月号【図表4】の市場販売目的のソフトウェアに関する部分を再掲します。

よって,問題文中の各支出は,次のように分類できます。

(1)製品マスター(ver.0)の完成までの支出2,000,000=研究開発費2,000,000(③)

(2)バグ取り費用250,000=費用250,000(研究開発費ではない)

(3)機能向上のための支出500,000=ソフトウェア500,000(①)

以上から,本問の答えは次のように計算できます。

①ソフトウェア(貸借対照表:無形固定資産)=700,000+500,000

②ソフトウェア償却(損益計算書:販売費及び一般管理費)=420,000+135,000

③研究開発費(損益計算書:販売費及び一般管理費)=2,000,000

なお,市場販売目的のソフトウェアと自社利用のソフトウェアの償却方法を,本誌2018年11月号の【図表3】としてまとめてありますので,改めて確認しておきましょう。

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

重版出来✨『わかる! 使える! うまくいく! 内部監査 現場の教科書』

ランキング

-

1

-

2

-

3

2026/5/13

【会計士合格体験記】予備校選びより大事なのは、予備校を信じてやり切ること -

4

2026/5/12

【連載】四コマでわかる会計士の世界~第3回・最終回:修了考査 -

5

【広告のご案内】掲載要領(PDF資料)

")