【解答】

【解説】

減損損失を認識するかどうかの判定、および認識する場合の金額を答える問題です。

まず、基本の確認として決算時に減損の兆候を把握して減損会計の手続きを行う場合は、先に減価償却を行います。これは、減損が生じるのは期末時点であるのに対し、減価償却は当期1年間の使用等による減価を費用処理するものであることから、時系列では減価償却の方が先に発生していることになるためです。以下の解説でも帳簿価額は減価償却後の1,000として説明します。

①に関して個々の資産について見ると、次のとおりです。

資産グループA

減損の兆候あり→認識が必要かどうかの判定へ

帳簿価額合計2,000>割引前将来キャッシュ・フロー1,500→減損損失の認識が必要

正味売却価額合計1,400>使用価値1,300→回収可能価額は1,400

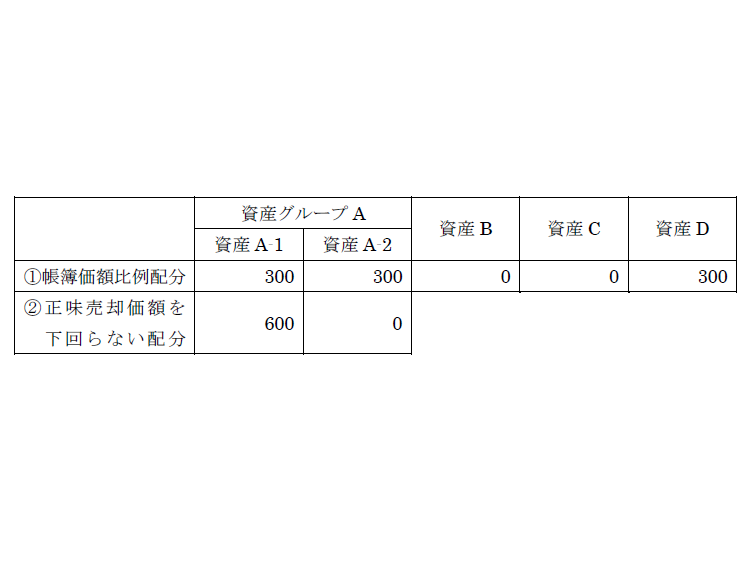

減損損失の合計600(=2,000-1,400)

帳簿価額による比例配分にあたりA-1とA-2の帳簿価額は同額→減損損失300ずつ配分

*A-1とA-2への配分の考え方は、最後に②の解説のところで説明します。

資産B

減損の兆候なし→減損損失の認識は不要

帳簿価額1,000>割引前将来キャッシュ・フロー900ですが、減損の手続きでは先に兆候の有無を把握し、兆候がある場合に限り次のステップの認識が必要かどうかの判定へ進むため、資産Bの減損損失の認識は不要です。

資産C

減損の兆候あり→認識が必要かどうかの判定へ

帳簿価額1,000<割引前将来キャッシュ・フロー1,050→減損損失の認識は不要

減損の兆候があり、かつ帳簿価額1,000>回収可能価額700ですが、減損の手続きでは認識が必要かどうかの判定を先に行って、必要な場合に限り減損損失の測定となります。そこで、資産Cの減損損失の認識は不要です。

資産D

減損の兆候あり→認識が必要かどうかの判定へ

帳簿価額1,000>割引前将来キャッシュ・フロー800→減損損失の認識が必要

正味売却価額600<使用価値700→回収可能価額は700

減損損失300(=1,000-700)

また、②の正味売却価額を下回らないように配分する場合の資産グループAは次のとおりとなります。

資産グループA

減損損失の合計600(=2,000-1,400)…ここまでは①と同じ

配分にあたり帳簿価額-正味売却価額はA-1で700、A-2で△100→600全額をA-1へ

資産グループ内の減損損失の配分について

資産グループの減損損失は、グループ全体で計算した後に個々の資産へ配分するという手順となります。これは、そもそも使用価値が個々の資産ではなく資産グループ全体のものとして計算されるためです。そして、個々の資産への配分は①のように各資産の帳簿価額で比例配分するのが一般的です。しかし、A-2は減損前帳簿価額よりも正味売却価額の方が大きいため、減損損失を配分して帳簿価額を下げる必要はないのではないかという疑問がわきます。そこで、資産グループ内の一部またはすべての資産について正味売却価額を容易に把握することができる場合には、共用資産の減損損失の配分(本誌2018年10月号の90ページ以降に掲載した問題5)と同様に正味売却価額を下回らないような配分も合理的な配分方法となります。よって、どのような配分方法を用いるかについては、問題文で示されているデータや指示から判断が必要となるケースがありますので、留意が必要です。

つぶ問は、2018年9月号~2019年8月号までの連載「独学合格プロジェクト 簿記論・財務諸表論」(中村英敏・中央大学准教授/小阪敬志・日本大学准教授)に連動した問題です。つぶ問の出題に関係するバックナンバーはこちらから購入することができます。

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

2026/7/24

【連載】中小企業の経理スキル大全~第6回:はじめてのPMI実務 -

2

2026/7/23

700超の資格を持つ資格ソムリエがBANTO受けてみた!(後編) -

3

-

4

2026/7/22

700超の資格を持つ資格ソムリエがBANTO受けてみた!(前編) -

5

2026/7/21

【連載】基礎力チェック! 消費税課税判定クイズ2026(第7回)〜重要基礎論点

【広告のご案内】掲載要領(PDF資料)

")