- Home

- 過去の記事一覧

過去の記事一覧

-

【税理士合格体験記】独自の勉強スタイルを確立し法人税法に合格!

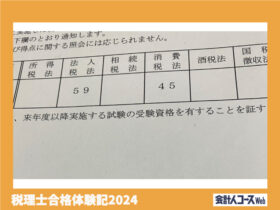

水谷光一(40代、税理士事務所勤務) 〈受験情報〉学習スタイル:通学合格科目:法人税法(令和6年合格、受験回数7回)▶トップ画像は水谷さんの成績通知書の一部(本人提供) 初めまして。 令和6年税理士試… -

【会計士合格体験記】5年のブランクを経て再挑戦!緻密な戦略で合格を勝ち取る

山下純平(26歳) 〈受験情報〉学習スタイル:CPA会計学院(通学)受験歴:2017年8月~2018年3月 2023年1月~2024年8月(短答式:2023年12月合格/論文式:2024年8月合格)▶トップ… -

【税理士合格体験記】医師志望から企業のドクターを目指して。理論暗記は独自の方法を確立

T.M30歳・会計事務所職員 <学習プロフィール>合格科目と合格年:令和3年簿記論、令和4年財務諸表論、令和6年消費税法学習スタイル:資格の大原 通学コース 医師志望から転向 元々は税理士ではなく小学… -

【連載・第9回】伝わる!ピッチデックの作成ガイド~チャネルとプロモーション

大野修平(公認会計士・税理士) 【編集部より】ますます注目が増すスタートアップ企業。資金調達、マーケティング、人材採用など、ビジネスモデルを説明するさまざまな場面で、「伝わるピッチデックを作れるかどうか」がカギと… -

【税理士合格体験記】県庁職員からキャリアチェンジ!1年でも早く税理士になるため酒税法を選択

伊藤 世哉(31歳/税理士法人勤務) <受験情報>合格科目と合格年、受験回数:簿記論(2022年度・1回目)、財務諸表論(2023年度・2回目)、酒税法(2024年度・2回目)学習スタイル:TAC(通信・上級コー… -

【税理士試験合格体験記】結婚、仕事、家事、育児…ライフステージの変化に柔軟に対応しながら官報合格!

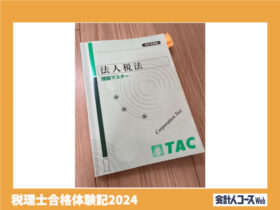

Y.G(30代、会社員) 〈受験情報〉学習スタイル:専門学校(通信)合格科目:簿記論、財務諸表論、法人税法、消費税法、国税徴収法(令和6年官報合格)▶トップ画像はY.Gさんが利用していた法人税法の理論マスター(本… -

【会計士合格体験記】3度目の論文式試験で合格!回り道は決して無駄にはならない。監査法人の就活で得たものとは

うりぼー(25歳、滋賀大学卒業後、受験専念) 〈受験情報〉・学習スタイル:CPA会計学院(通信)・受験歴:短答式(令和4年5月)→論文式(令和6年8月)▶トップ画像は2度目の論文式試験に不合格になった後、モチベー… -

【会計士合格体験記】大学時代に挫折した会計士試験。「このままで大丈夫か?」仕事と育児を両立しながら30代で合格!

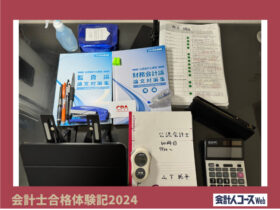

ちゃんこ(30代、会社員) 〈受験情報〉学習スタイル:短答期:クレアール 論文期:CPA会計学院(通信)とクレアールの併用▶トップ画像はちゃんこさんが使用していた勉強机(本人提供) はじめに … -

あつまれ!「資格のかけ算」人 #社労士×ソーシャルワーカー 中根重宜

【編集部より】資格は組み合わせでさらに輝く!『かけ合わせとつながりで稼ぐ資格のかけ算大全』(実務教育出版)が話題です。本連載では、資格の組み合わせで活躍する方々にご登場いただきます。 60個以上資格を保有 … -

【経済ニュースを読み解く会計】 「短納期で失礼します!」―日本の株主総会、考える余裕ナシ?

岩田聖德(東京経済大学経営学部専任講師) こんにちは、東京経済大学にて教鞭を取っている岩田聖德(きよのり)と申します。 日本ではあまり一般的でありませんが、「德」の文字は旧字体で、心の上に一本横棒が入っ…

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

刊行後、忽ち重版決定✨『税理士試験全11科目のすごい勉強法』

ランキング

-

1

2024/5/16

わたしの独立開業日誌 #行政書士・松井ゆか【編集部から】士業の魅力は、独立開業できることにもあります。「将来は独立」を目標に合格を目指してい… -

2

筑波大学准教授・中村亮介 みなさん、こんにちは。筑波大学の社会人大学院で会計学を教えてい…

筑波大学准教授・中村亮介 みなさん、こんにちは。筑波大学の社会人大学院で会計学を教えてい… -

3

2025/6/26

わたしの独立開業日誌 #行政書士 武田嘉昭トラックドライバーから行政書士へ! 皆さん、はじめまして。和歌山県の橋本市で行政書士をしてい… -

4

旧302の民(21歳・同志社大学3年生) 【受験情報】受験履歴:短答(2024年12月)〇→…

旧302の民(21歳・同志社大学3年生) 【受験情報】受験履歴:短答(2024年12月)〇→… -

5

2024/7/16

「社外役員」って何するの? 〜将来のキャリアを見据えて知っておきたいこと篠木良枝(公認会計士) 【編集部より】公認会計士のキャリアは幅広く、資格の魅力として受験生に…

【広告のご案内】掲載要領(PDF資料)

")