- Home

- 過去の記事一覧

-

【会計士合格体験記】タスク管理を徹底し、早期に計算を完成。在学中一発合格を達成!

東淀川(21歳、神戸大学経営学部3年) 〈受験情報〉学習スタイル:CPA会計学院(通信)受験歴:2022年9月勉強開始→2023年12月(短答式)→2024年8月(論文式) 大学3年次の合格を目標に勉強開始…

-

わたしの独立開業日誌 #行政書士・宮本絵理

化粧品ビジネスの新規参入サポートと酒類販売免許申請がメインの行政書士 はじめまして。行政書士宮本えり事務所の宮本絵理と申します。 第一子の出産後、命の尊さを実感すると共に、今後の私の生き方は、社会や人に貢献…

-

【会計士合格体験記】CPAのカリキュラムをフル活用し、初学一発合格を達成!

ニューヨーク(21歳、千葉大学3年) 〈受験情報〉学習スタイル:CPA会計学院(通信)▶トップ画像はニューヨークさんを支えたテキストたち(本人提供) 自分に強みが欲しいと勉強を開始 私は学生時代からな…

-

【会計士合格体験記】 約2ヶ月間の入院期間を乗り越え、短答・論文一発合格!

ゆうすけ(26歳) 〈受験情報〉学習スタイル:CPA(通信)受験歴:令和5年12月短答⇒令和6年8月論文▶トップ画像はボードに貼られた単語の意味を記した付箋(本人提供) 銀行員からのキャリアチェンジ …

-

【会計士合格体験記】理系からの転身!友人にビデオ通話で監視してもらいながら勉強し一発合格

服部海斗(24歳、東京工業大学大学院) 〈受験情報〉学習スタイル:通信、CPA会計学院▶トップ画像は服部さんの学習スペース(本人提供) 東工大という理系からの転身 大学院に進学するも、意欲を失う …

-

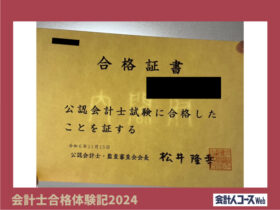

【会計士合格体験記】8歳と2歳の子がいるも、妻の許可を得て受験専念!合格の決め手は「できる人のマネ」

ティー(30代) 〈受験情報〉学習スタイル:CPA会計学院(通信)▶トップ画像はティーさんの合格証書 働く中で会計士への憧れを募らせる 私は複数のきっかけや理由が積み重なり、会計士を目指しました。 …

-

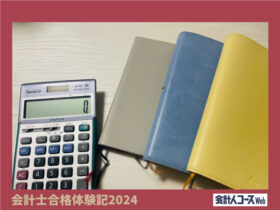

【会計士合格体験記】手帳でタスク管理し、学業・アルバイトと両立しながら在学中合格達成!

W.A(22歳・滋賀大学4回生) 【学習情報】学習スタイル:大原 オンライン校合格歴:令和5年12月短答→令和6年8月論文▶サムネイルは愛用の電卓と手帳(本人提供) オープンキャンパスで公認会計士という職業…

-

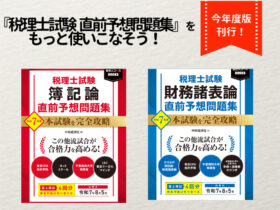

今年も刊行!『税理士試験 直前予想問題集』をもっと使いこなそう!

4月になり、いよいよ税理士試験は直前期に突入! そんな直前期を支える問題集として、会計人コースBOOKS『税理士試験 簿記論 直前予想問題集』・『税理士試験 財務諸表論 直前予想問題集』の令和7年度版が刊行されま…

-

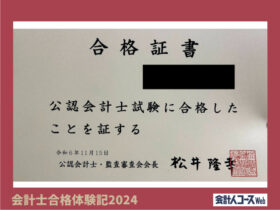

【会計士合格体験記】4つのルールを徹底し、1年半サボるも在学中合格を達成!

エマ(21歳、大阪公立大学4年) 〈受験情報〉学習スタイル:CPA通信合格履歴:令和5年5月短答⇒令和6年8月論文▶トップ画像はエマさんの合格証書 塾の運営アルバイトをきっかけに財務や会計の専門家を目指す …

-

【税理士合格体験記】公務員として働きながら簿財に一発合格し、転職。「やりたいことをやりなよ」背中を押してくれた妻に感謝!

御粥(30歳・会社員) 【受験情報】受験歴:簿記論、財務諸表論(それぞれ1回)学習スタイル:専門学校(LECの通信) 地方公務員として税務の複雑さを実感、税理士を目指す 私は、昨年の夏まで地方公務員と…

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

刊行後、忽ち重版決定✨『税理士試験全11科目のすごい勉強法』

ランキング

-

1

【編集部より】明けましておめでとうございます。本年も会計人コースwebをよろしくお願いします。さ…

【編集部より】明けましておめでとうございます。本年も会計人コースwebをよろしくお願いします。さ… -

2

葛西一成@元上場企業経理部長(経理部IS) 税効果会計の勉強の進め方<基礎スキル>【手順…

葛西一成@元上場企業経理部長(経理部IS) 税効果会計の勉強の進め方<基礎スキル>【手順… -

3

たど(21歳・中央大学3年生) <受験情報>・学習スタイル:CPA会計学院(通信)・受験歴:…

たど(21歳・中央大学3年生) <受験情報>・学習スタイル:CPA会計学院(通信)・受験歴:… -

4

2025/1/15

ざっくりわかる新リース会計基準【第2回】基本的な会計処理を押さえよう!登川雄太(CPA会計学院公認会計士講座講師、CPAラーニング簿記検定コース講師) 前回の… -

5

2025/12/1

令和7年度税理士試験合格発表を受けて今後の学習アドバイス【法人税法】新山高一(東京CPA会計学院講師) 【編集部より】さる11月28日(金)、令和7年度税理士試…

【広告のご案内】掲載要領(PDF資料)

")