- Home

- 過去の記事一覧

-

ギャル会計士おりさが答える 受験生のお悩み相談【キャリア編】

はじめまして、“ギャル会計士おりさ”こと栗林利紗です。 20歳まで地元の福島で過ごし、早稲田大学に編入学後、25歳のときに公認会計士試験に合格しました。その後、監査法人で3年半働き、独立してからは、自身の公認会計…

-

【1日1問!〇×会計クイズ】連結会計・キャッシュフロー計算書・企業結合⑫

外貨建普通預金3,000ドル(取得日の為替相場1ドル=100円)について、決算日の為替相場が1ドル=105円となった場合、投資活動のキャッシュ・フローの区分に為替差益による収入15,000円が表示される。 …

-

ブロガーくまお直伝! 今すぐできる答練ファイリング術とおすすめグッズ

税理士受験生応援ブロガー くまお [word_balloon id="unset" src="https://kaikeijin-course.jp/wp/wp-content/uploads/2019/11/k…

-

【1日1問!〇×会計クイズ】連結会計・キャッシュフロー計算書・企業結合⑪

ファイナンス・リース取引により売買処理されている場合、リース料に含まれる元本返済額はリース債務の返済額は、投資活動によるキャッシュ・フローの区分に表示され、利息相当額は「利息の支払額」として表示される。 …

-

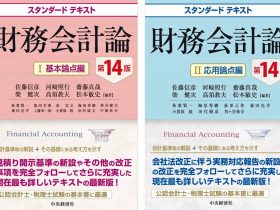

財務会計の理論は奥深く、また面白い!―現在、最も詳しいテキスト『スタンダードテキスト財務会計論』最新14版刊行!

編集部 なぜ本試験では、現行制度・会計基準等以外の考え方について出題されるのか? 財務会計、特に理論の学習についてはテキストに書かれている現行の制度や会計基準等を覚えるもの、という感覚の受験生も多いと思いま…

-

【1日1問!〇×会計クイズ】連結会計・キャッシュフロー計算書・企業結合⑩

期首の売上債権100円、期末の売上債権150円、P/L売上高2,000円、P/L償却債権取立益100円(前期に貸倒処理した売掛金を回収したもの)であるとき、キャッシュ・フロー計算書の営業収入は1,950円と…

-

【税理士試験】簿記未経験から合格! 直前期に成績を伸ばす答練「見直し」のポイント

舘田 怜奈 [word_balloon id="unset" src="https://kaikeijin-course.jp/wp/wp-content/uploads/2021/05/mM_xlbzE_400…

-

【1日1問!〇×会計クイズ】連結会計・キャッシュフロー計算書・企業結合⑨

キャッシュ・フロー計算書において、当座借越が企業の日常の資金管理活動において現金同等物とほとんど同様に利用されている場合、当座借越の増減額は、短期借入れによる収入および短期借入金の返済による支出として表示さ…

-

【税理士試験】「答練」「模試」120%活用術(後編)

税理士 堤 昭博 答練の解き直し方 前回の記事では、答練や模試をどう受けるのか、色々と考え方をお伝えしてきましたが、答練の解き直しはどうするべきでしょう。私は次ように解き直していました。 ① 理論は書…

-

【1日1問!〇×会計クイズ】連結会計・キャッシュフロー計算書・企業結合⑧

当期末の手許現金100円、普通預金10,000円、当座預金12,000円、6か月定期預金5,000円のとき、キャッシュ・フロー計算書の現金及び現金同等物の期末残高は27,100円であり、流動資産の現金及び預…

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

刊行後、忽ち重版決定✨『税理士試験全11科目のすごい勉強法』

ランキング

-

1

2025/12/1

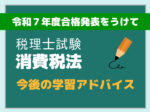

令和7年度税理士試験合格発表を受けて今後の学習アドバイス【消費税法】加藤 久也(税理士/名城大学大学院非常勤講師) 【編集部より】さる11月28日(金)、令和7… -

2

筑波大学准教授・中村亮介 たまには会計に関係のある話を。 簿記上、取引を表現するた…

筑波大学准教授・中村亮介 たまには会計に関係のある話を。 簿記上、取引を表現するた… -

3

2024/2/20

【会計士合格体験記】5月まで短答式の学習に特化して8月の論文式をクリアするには?かん(21歳、中央大学3年) <受験情報>・学習スタイル:中央大学経理研究所・受験歴:短答式… -

4

2024/4/19

【連載】経理のための実践的勉強法~⑥法人税等の計算スキルを身につける(後編)葛西一成@元上場企業経理部長(経理部IS) 本連載第6回前編では、「法人税等の計算スキル… -

5

ボザイ どうも、ボザイと申します! 今年消費税法を受験し、今は法人税法を勉強している税理士受…

ボザイ どうも、ボザイと申します! 今年消費税法を受験し、今は法人税法を勉強している税理士受…

【広告のご案内】掲載要領(PDF資料)

")