- Home

- 過去の記事一覧

staff_admin一覧

-

【会計士合格体験記】TACの講義やカリキュラムをフル活用し、一発合格!

やきにく(20代) <受験情報>・学習スタイル:TAC通学・受験歴:短答式試験(2023年12月)→論文式試験(2024年8月)▶︎トップ画像はX(旧Twitter)で使用しているアイコン 1月スタートでそ… -

【会計士試験合格体験記】USCPAを持つ社会人が、会計士試験に挑戦!勉強時間をアプリで管理

柿本(30代) <受験情報>・学習スタイル:社会人CPA会計学院(通信講座)・受験歴:短答式(令和5年12月)→論文式(令和6年8月)▶トップ画像は合格後久しぶりに食べたラーメン 公認会計士を目指したきっか… -

まずはココだけ押さえたい! 内部統制構築のポイント【第1回】内部統制の実務に関する「落とし穴」

菅 信浩 本連載を執筆する菅信浩です。あずさ監査法人勤務を経て、現在所属する総合商社の本社と駐在先では、経理業務、JSOX対応、投資スキーム構築(会計・税務面)、投資評価、PMI(Post Merge… -

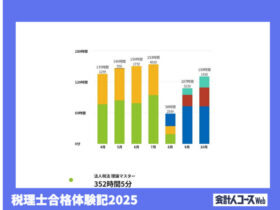

【税理士合格体験記】史上最年少の18歳(高等課程在学中)で5科目合格!!

神田 悠(18歳(高等課程3年生))学校法人髙橋学園 専門学校東京CPA会計学院会計エレメンタリー科 3年生 【受験情報】学習スタイル:専修学校(東京CPA会計学院・通学)受験歴:第73回(1回目)簿記論及び財務… -

会計士合格体験記 メンタル不調に陥りながらも、体調と向き合い、高校時代の夢を叶える

棚橋 優(22歳) <受験情報>・学習スタイル:CPA会計学院(通信講座)/名古屋ラウンジで勉強・受験歴:短答式(令和5年5月)→論文式(令和6年8月)▶︎トップ画像は愛用していた電卓・ペンケース・iPad(本人… -

【会計士合格体験記】週50時間勉強、直前期は1日10時間!論文不合格を乗り越えて合格するまで

わらびもち(20代) <受験情報>・学習スタイル:CPA会計学院・受験歴:短答式試験(2022年12月)→論文式試験(2024年8月)▶︎トップ画像は愛用の電卓 最初の短答式試験までは独学で頑張り、その後C… -

【会計士合格体験記】タスク管理を徹底し、大学と両立!

n(20代) <受験情報>勉強スタイル:CPA会計学院(通学)受験歴:短答式(2023年12月)→論文式(2024年8月)▶トップ画像は愛用の電卓 会計士を目指した2つのきっかけ 私が公認会計士を目指… -

わたしの独立開業日誌 #行政書士・羽場葵

【編集部から】士業の魅力は、独立開業できることにもあります。「将来は独立」を目標に合格を目指している方も多いのではないでしょうか。そこで、「わたしの独立開業日誌」では、独立した先輩方に事務所開業にまつわるエピソードをリ… -

【会計士合格体験記】ゲーム感覚で勉強時間を管理し、上位合格を達成!

K(20代) <受験情報>・学習スタイル:CPA会計学院(通信)・受験歴:短答式(2023年12月)→論文式(2024年8月)▶︎トップ画像は愛用していた受験アイテム(本人提供) 上位合格までの道のり&nb… -

【税理士合格体験記】飲食業からキャリアチェンジ。子育てしながら5年で官報合格達成!

ゆみゆみ(31歳・会計事務所正社員(R3年4月~)) 【受験情報】合格科目と合格年令和3年 簿記論合格令和4年 財務諸表論合格令和5年 消費税法合格令和6年 法人税法合格令和7年 相続税法合格、官報合格学習スタイ…

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

編集部のオススメ本

ランキング

-

1

2026/2/20

【税理士合格体験記】働きながら簿・財合格!決め手は朝勉と勉強時間の計測 -

2

-

3

-

4

-

5

2026/2/16

【連載】社労士事務所のAI活用ガイド~第4回:考慮すべきリスクとガードレール

【広告のご案内】掲載要領(PDF資料)

")