- Home

- 過去の記事一覧

staff_admin一覧

-

税理士・会計士・日商1級 絶対落とせない財表理論45ー第40回 収益認識⑤

村上翔一(敬愛大学准教授) ☆連載のねらいとスケジュールはこちら! 問題 約束した財又はサービスに対する保証が、当該財又はサービスが合意された使用に従っているという保証のみである場合、当該保証について… -

【水曜連載】消費税! 今更聞けない「インボイス制度」ってなに? #10(最終回) 税額計算

税理士 入江日和 インボイス制度の導入で変化する税額計算 この連載も早いもので最終回。今回は、インボイス制度の導入で変化する税額計算についてお話しします。従来の消費税における税額計算では売上仕入… -

税理士・会計士・日商1級 絶対落とせない財表理論45ー第39回 収益認識④

村上翔一(敬愛大学准教授) ☆連載のねらいとスケジュールはこちら! 問題 新収益認識基準では、顧客から対価を受け取る前又は対価を受け取る期限が到来する前に、財又はサービスを顧客に移転した場合は、収益を… -

【税法科目】残り3週間! 理論を丸暗記しなくても、キーワードを押さえて合格する方法とは?

税理士 鳴瀬奈央 【編集部から】7月も半ばになると、受験生にとってはラストスパートをかける時期!しかし、とりわけボリュームの多い税法科目の理論については、「まだ覚えきれていない」と悩む受験生も少なくないと思われま… -

税理士・会計士・日商1級 絶対落とせない財表理論45ー第38回 収益認識③

村上翔一(敬愛大学准教授) ☆連載のねらいとスケジュールはこちら! 問題 新収益認識基準では、履行義務に( ア )を配分するが、その際、財又はサービスの( イ )の比率に基づいて配分を行う。この場合、… -

【令和4年度税理士試験】編集部が最寄り駅から試験会場まで歩いてみた【神奈川編】

こんにちは! 編集部です。 令和4年度税理士試験の試験会場が発表されましたが、当日は余裕をもって試験会場に到着したいところですね。 そこで、編集部が東京都・神奈川県の試験会場まで最寄り駅から歩いてみました!… -

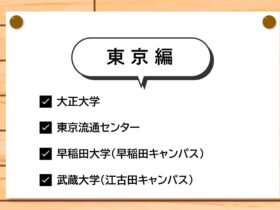

【令和4年度税理士試験】編集部が最寄り駅から試験会場まで歩いてみた【東京編】

こんにちは! 編集部です。 令和4年度税理士試験の試験会場が発表されましたが、当日は余裕をもって試験会場に到着したいところですね。 そこで、編集部が東京都・神奈川県の試験会場まで最寄り駅から歩いてみました!… -

税理士・会計士・日商1級 絶対落とせない財表理論45ー第37回 収益認識②

村上翔一(敬愛大学准教授) ☆連載のねらいとスケジュールはこちら! 問題 新収益認識基準では、企業が有する履行義務が( ア )充足される履行義務でなければ、( イ )充足される履行義務となる。前者の場… -

【財務諸表論】千葉商科大学「瑞穂会」が『直前予想問題集』解いてみた! その感想と熱血講師による実践的アドバイス

税理士試験は直前期まっただなか。会計人コースBOOKS『税理士試験 直前予想問題集』(中央経済社)は、今年も好評発売中です。 例年、多くの簿記論・財務諸表論合格者を輩出している千葉商科大学「瑞穂会」では、毎年試験… -

税理士・会計士・日商1級 絶対落とせない財表理論45ー第36回 収益認識①

村上翔一(敬愛大学准教授) ☆連載のねらいとスケジュールはこちら! 問題 2018年に公表された新収益認識基準では、約束した財又はサービスの顧客への移転を当該財又はサービスと交換に企業が権利を得ると見…

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

編集部のオススメ本

ランキング

-

1

2026/2/24

【連載】経理のための実践的勉強法~⑰『初めて使用する会計システム』操作理解の方法 -

2

2026/2/20

【税理士合格体験記】働きながら簿・財合格!決め手は朝勉と勉強時間の計測 -

3

-

4

-

5

【広告のご案内】掲載要領(PDF資料)

")