筑波大学准教授・中村亮介

2024年1月から新NISAが始まり、読者の方の中にも証券会社に口座を開いて、新たに株式投資に取り組んだ方もいらっしゃるのでは。投資に際して企業の経営状況を正しく理解するためには、財務諸表の理解と分析が欠かせませんし、自社の経営戦略を考えるうえでも同様です。損益計算書(PL)、貸借対照表(BS)、キャッシュフロー計算書(CF)の数字を読み解くことで、企業の収益性や安全性、成長性を見極めることができます。

本連載では、中央大学商学部で教鞭を執っている中村亮介教授に、財務諸表分析の基本から、実践的な分析手法までをわかりやすく解説してもらいます。財務諸表の数字をどう活用すればよいのか具体例を交えながら解説してもらい、資産運用にも役立つ知識を提供します。

たまには会計に関係のある話を。

簿記上、取引を表現するために使われるのが「勘定科目」です。たとえば、「現金」「建物」「借入金」がそれにあたります。

この勘定科目は、リアルの「現金」(いわゆる「お金」)と区別するために「現金勘定」と言うことがあります。つまり、勘定科目名の後に「勘定」を付けることができるのです。

ただし、「勘定」を付けると重複表現になってしまう勘定科目があります。

その代表が、「建設仮勘定」です。

この勘定科目に「勘定」を付けると、「建設仮勘定勘定」になってしまう、ということです。

この現象をたとえると、「サンプラザ中野くん」や「なかやまきんに君」に敬称の「さん」をつけ、「サンプラザ中野くんさん」や「なかやまきんに君さん」となってしまうことです。

わたしがよく例で取り上げるのが、日本女性4人の歌手グループSPEEDが、1998年に出した6枚目シングル「My graduation」におけるサビのラストです。

「いつかまためぐり逢う

終わらない今日は私のmy graduation」

「私の」がカブってるーーーーーー!!!!

と、建設仮勘定を扱った簿記講義中に1人で盛り上がるのですが、今の大学生は21世紀に生まれたので、誰もついてきてくれません。ここでは誰も僕にパスをくれません。

ここまで、YoutubeでMy graduationを聴きながら書いていたら、いい曲だと気づいて、ダウンロードしちゃいました。

改めて聴くとアウトロが長いな・・・。

さて、前回からは収益性分析について解説しています。今回は、総資産当期純利益率の分解から再開しましょう。

より簡単に、資産利益率、収益利益率、資産回転率としてしまいます。

右辺の「利益/収益×100」は「収益利益率(単に利益率と呼ぶこともあります)」、「収益/資産」は資産回転率(単に回転率と呼ぶこともあります)と言われます。いずれも、大きいほど収益性は高いとみなされます。

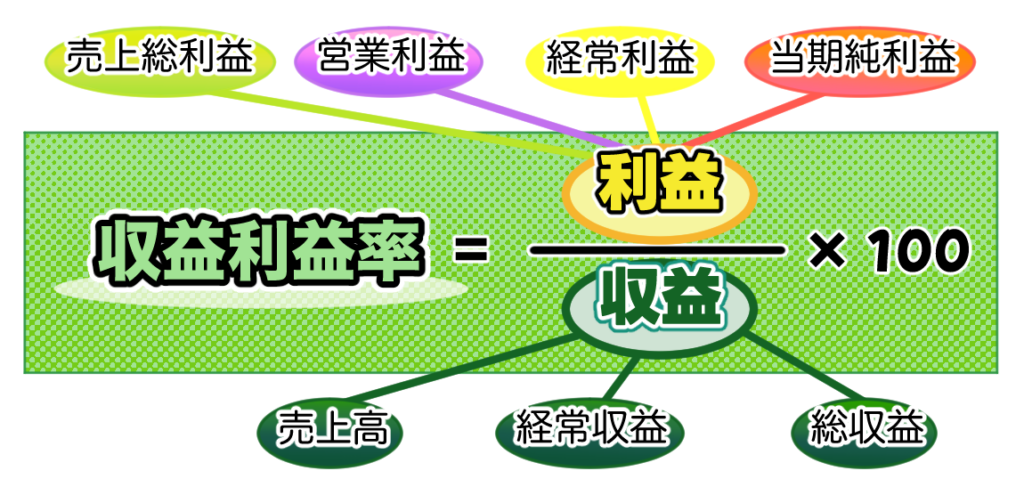

収益利益率とは

収益利益率は、以下の式のように収益に対する利益の割合で、大きいほど収益性は高いと判断されます。

イメージとしては、次のようになります。つまり、収益のうちいくらが企業に「儲け」として残ったか、ということを表しています。

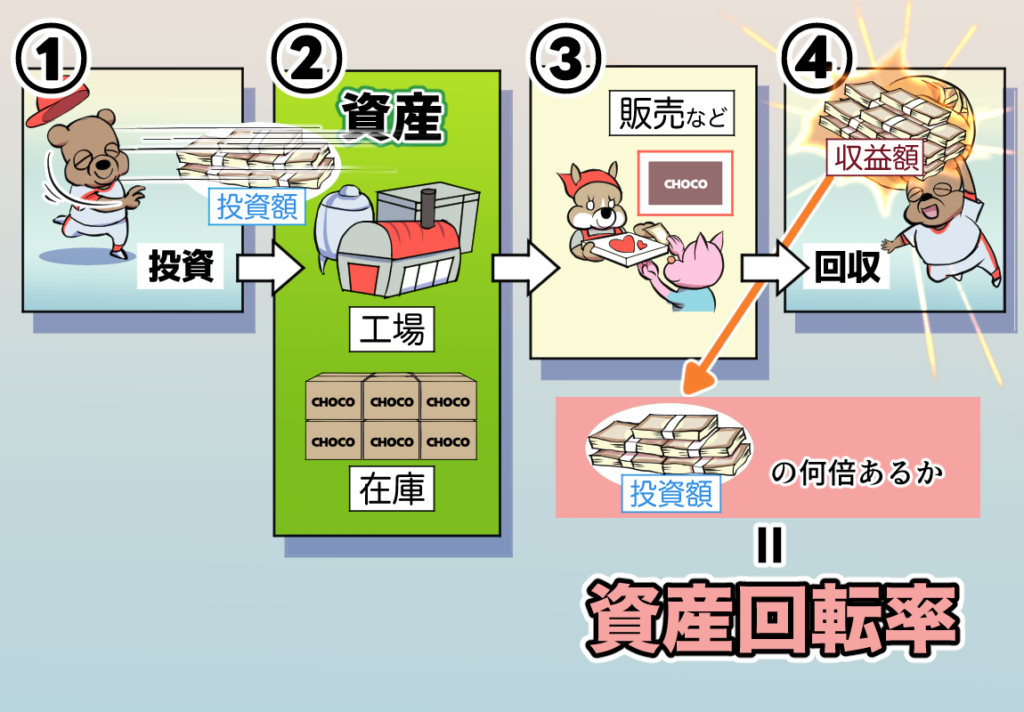

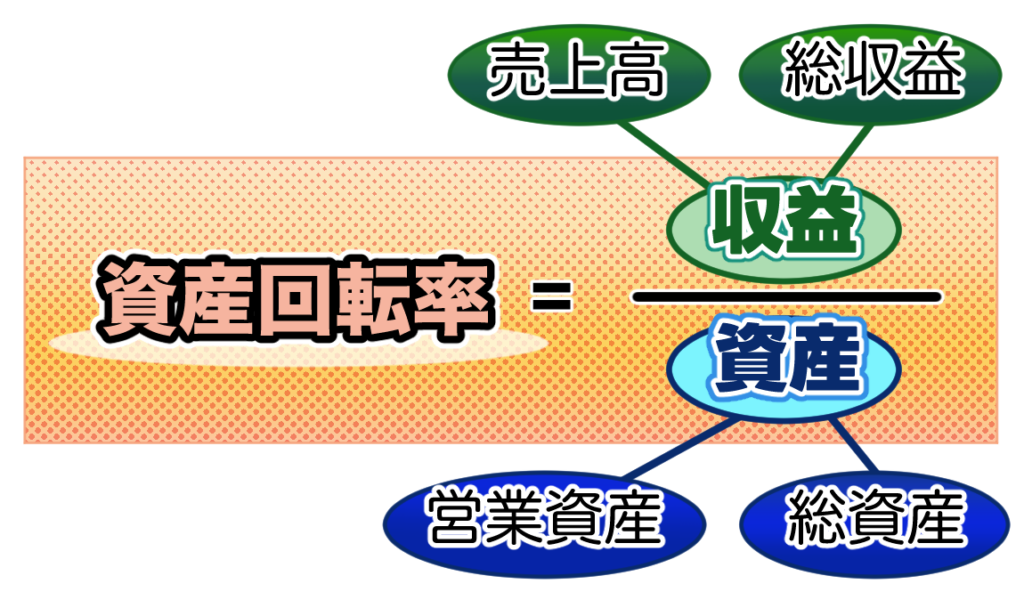

資産回転率とは

資産回転率は、以下の式のように資産に対する収益の割合で、大きいほど収益性は高いと判断されます。なお、「×100」がないので、単位は「%」でなく「回」となります。

イメージとしては、次のようになります。つまり、資産を投資総額とみなし、それを収益によって何回「回収」したかを表しています。

収益利益率と資産回転率の関係

それでは、収益利益率と資産回転率はどのような関係にあるかを、次の例に基づいてみていきましょう。

※ 原価:80円、総資産:1,000円で固定。

まず、①がベースとなります。そこでは、商品の(A)1個当たりの売価100円、(B)販売数が10個なので、(C)売上高は(A)100円×(B)10個=1,000円になります。

1個当たりの原価80円とすると、(D)収益利益率は、((C)1,000円-80円×(B)10個)/(C)1,000円×100=20%、総資産を1,000円とすると、(E)資産回転率は、(C)1,000円/1,000円=1回になります。

この①から、売価を10円上げて110円としたのが②です。これにより、販売数が10個から7個に減ったとします。すると、収益利益率は7.3ポイント上昇し、資産回転率が0.22ポイント下落します。

一方、①から売価を10円下げて90円としたのが③です。これにより、販売数が10個から15個に増えたとします。すると、収益利益率は5ポイント下落し、資産回転率は0.35ポイント上昇します。

この関係を一般化したのが表2です。①→②、すなわち売価を上げるという「高付加価値戦略」をとると収益利益率が上昇する代わりに資産回転率が下落します。

これに対して①→③、すなわち売価を下げるという「薄利多売戦略」をとると収益利益率が下落する代わりに資産回転率が上昇します[1]。単刀直入に言うと、高い価格にすると多く売れなくなり、多く売ろうとすると低い価格にせざるをえない、ということです。

つまり、収益利益率と資産回転率は一般的にトレード・オフ(両立しない)関係にあるのです。

企業間比較の財務分析にあたっては、両社の収益利益率と資産回転率を比較し、前者が他社より大きければ高付加価値戦略を、後者が他社より大きければ薄利多売戦略をとっているといった判断ができます。このように、ROAを分解して分析することによって、その企業の戦略を見ることができるのです。

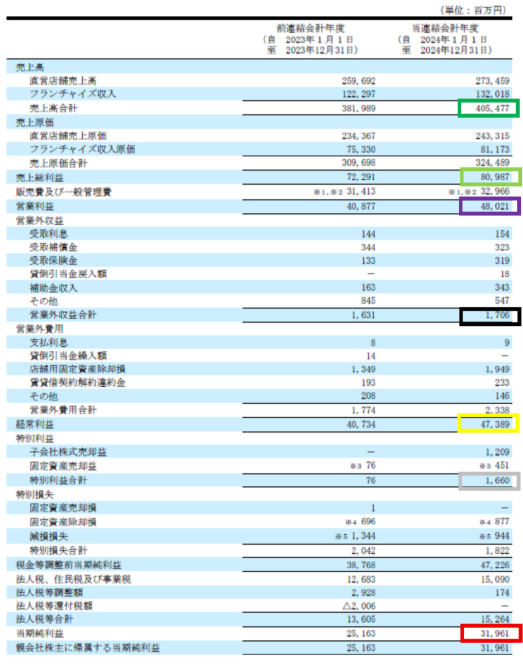

これ以降は、収益利益率と資産利益率の指標を紹介しますが、数値例は前回の日本マクドナルドホールディングス(以下、マクドナルド)の財務諸表(付録として掲載)を使って計算しています。

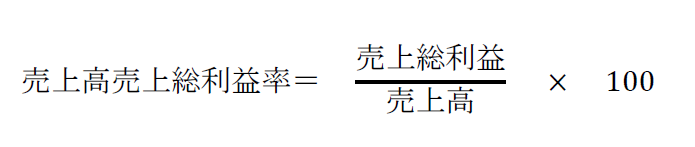

収益利益率の種類

収益利益率にはいろいろな種類がありますが、分子の「利益」の種類を変えて、それに対応する分母の「収益」にしているだけで、本質的には変わりません。

この比率は、1個当たりの商品・製品に置き換えると、売価に対する利益の割合になるので、商品・製品それ自体の粗利(あらり)率を表していることになります。たとえば、1杯100円のコーヒーのみを販売している会社の売上高売上総利益率が70%であれば、コーヒーの原価は1杯30円、売上総利益は70円出ていることになります。

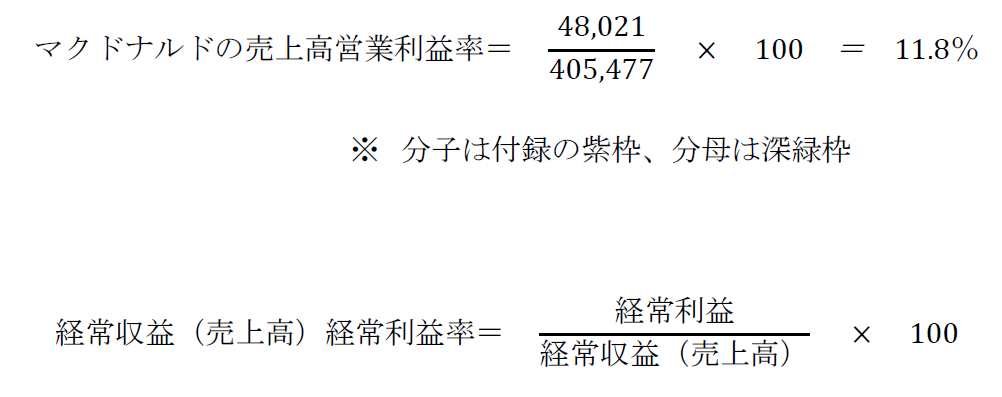

売上高営業利益率により、企業の主たる活動によってどのくらいもうけたかが判断できます。売上高営業利益率が低いのに、売上高売上総利益率が著しく高い場合は、売上総利益には含まれておらず営業利益には含まれている「販売費及び一般管理費」に原因があるということがわかります。

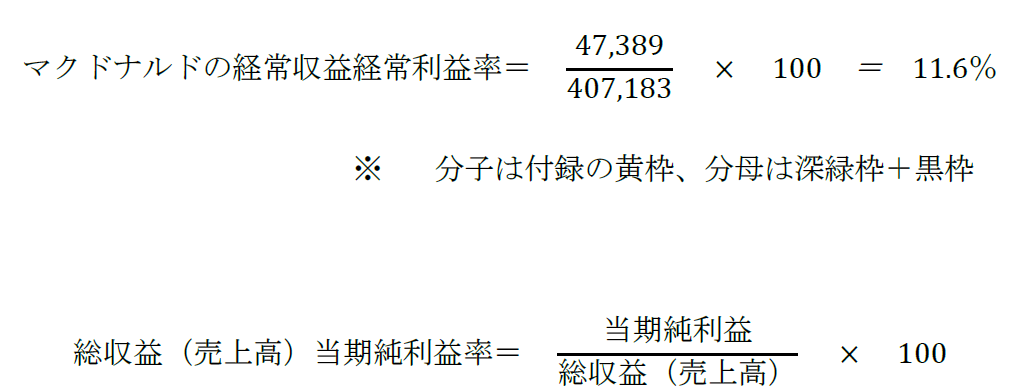

経常収益経常利益率は、営業活動に加え、投資活動や財務活動も含めた当期の業務活動全般の収益性を判断する指標です。ここで経常収益とは、売上高に営業外収益を加えたものです。経常利益に含まれる収益は、売上高と営業外収益なので、分子の利益に対応する収益は厳密には経常収益になります。ただし、実務では簡便的に、経常収益の代わりに売上高が使われることの方が多いようです。以下では、経常収益経常利益率の計算結果を示します。

ROAを分解して出てきた総収益当期純利益率は、企業の全体的な収益性をみる指標です。当期純利益に含まれる収益は、売上高、営業外収益、特別利益なので、分子の利益に対応する収益は厳密には総収益になります。ただし、実務では簡便的に、総収益の代わりに売上高が使われることのほうが多いようです。

以下では、総収益当期純利益率の計算結果を示します。

資産回転率の種類

資産回転率にもいろいろな種類がありますが、分子の「収益」の種類を変えて、それに対応する分母の「資産」にしているだけで、本質的には変わりません。

営業資産回転率により、企業の主たる営業活動における営業資産の利用効率が判断できます。

営業資産回転率により、すべての資産の利用効率が判断できます。総資産に対応する収益は、営業外収益や特別利益を含む総収益とするのが合理的ですが、実務では簡便的に、総収益の代わりに売上高が使われることの方が多いようです。以下では、分子を総収益とした場合の総資産回転率の計算結果を示します。

まとめ

・ROA(総資産当期純利益率)の分解:ROA=収益利益率×資産回転率で表され、前者は収益に対する利益の割合、後者は資産に対する収益の割合を示します。どちらも大きいほど収益性が高いと判断できます。

・収益利益率と資産回転率の関係:売価を上げる高付加価値戦略では利益率↑・回転率↓、売価を下げる薄利多売戦略では利益率↓・回転率↑となり、両者はトレード・オフの関係にあります。

・収益利益率の種類:「売上高売上総利益率」「売上高営業利益率」「経常収益経常利益率」「総収益当期純利益率」などがあります。

・資産回転率の種類:「営業資産回転率」「総資産回転率」などがあります[2]。

次回は、資本利益率であるROEについて説明し、収益性分析のまとめを行います。

参考文献:新田忠誓監修(2024)『全商財務諸表分析検定試験テキスト』実教出版。

【付録】日本マクドナルドホールディングス株式会社の財務諸表(一部)

[1] ただし、この関係は、価格が変動した時に需要が変化する(すなわち、価格弾力性が高い)場合に当てはまります。コメなどの生活必需品といった、価格弾力性が小さい商品の場合は必ずしもこの限りではありません。

[2] これ以外にも、「収益費用率」があり、それには売上高売上原価率(売上原価/売上高÷100)や売上高販売費及び一般管理費率(販売費及び一般管理費率/売上高×100)といった種類の指標が含まれます。これらの指標は、分子が費用なので、小さいほど収益性が高いことになります。

<著者紹介>

中村亮介(なかむら・りょうすけ)

中央大学商学部教授。一橋大学大学院博士後期課程修了、博士(商学)。

『財務制限条項の実態・影響・役割―債務契約における会計情報の活用―』(2018年、共著、中央経済社)で日経・経済図書文化賞、日本経済会計学会学会賞受賞。そのほか、『全商財務諸表分析検定試験テキスト』(2024年、共著、実教出版)、『財務・非財務報告のアカデミック・エビデンス』(2025年、共著、中央経済社)など、著書・論文多数。

イラスト作成:おたまるこ

子育て支援誌の編集兼イラストレーターを経て、現在は動画用漫画や販促用漫画の制作に携わる。 インスタグラム(@otamaruko)で漫画を連載中。

関連記事

-150x112.jpg)

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

2026/6/25

わたしの独立開業日誌 #社労士 佐野麻衣子 -

2

-

3

-

4

2026/6/22

資産運用にも役立つ ゼロからの財務諸表分析【第15回】企業価値分析の基礎 -

5

2026/6/19

【緊急企画】会計士試験短答式合格発表を受けて~TAC徳竹先生からのメッセージ

【広告のご案内】掲載要領(PDF資料)

")