筑波大学准教授・中村亮介

2024年1月から新NISAが始まり、読者の方の中にも証券会社に口座を開いて、新たに株式投資に取り組んだ方もいらっしゃるのでは。投資に際して企業の経営状況を正しく理解するためには、財務諸表の理解と分析が欠かせませんし、自社の経営戦略を考えるうえでも同様です。損益計算書(PL)、貸借対照表(BS)、キャッシュフロー計算書(CF)の数字を読み解くことで、企業の収益性や安全性、成長性を見極めることができます。

本連載では、中央大学商学部で教鞭を執っている中村亮介教授に、財務諸表分析の基本から、実践的な分析手法までをわかりやすく解説してもらいます。財務諸表の数字をどう活用すればよいのか具体例を交えながら解説してもらい、資産運用にも役立つ知識を提供します。

私の家には、長女(中2)、次女(小6)、長男(小3)がいます。

近頃、次女と長男の間で、お菓子の奪い合いが起きています。これを受けて、長男が自分の食べたいお菓子に印をつけました。

その印がなんと「呪」です。

「呪」の意味わかっているのか、と思いましたが・・・。

数日後、新しいお菓子を見たら、それにも長男が印をつけていました。しかし、それは「呪」でなく「兄」でした!

長男よ・・・、漢字間違っているよ・・・。しかもお前は兄ではなく弟だ・・・。

さて、ようやく財務指標の解説に入ります。

第1回で、財務諸表分析の種類として、①収益性分析、②安全性分析、③企業価値の分析があることを説明しました。今回から数回にわたり、①収益性分析の財務指標を紹介していきます

収益性とは

収益性分析は企業がどの程度、どのようにしてもうかっているかの分析で、これによって企業の収益構造がわかります。この種類の財務指標の多くは「少ない元手で多くの利益(収益)」をあげることで、数値が良くなるという構造になっています。

収益性の指標は、資産(資本)利益率、収益利益率、資産回転率、その他に分けられます。第7回では、資産(資本)利益率にフォーカスします。ただし、資本利益率であるROEについては長くなるので次回、検討します。

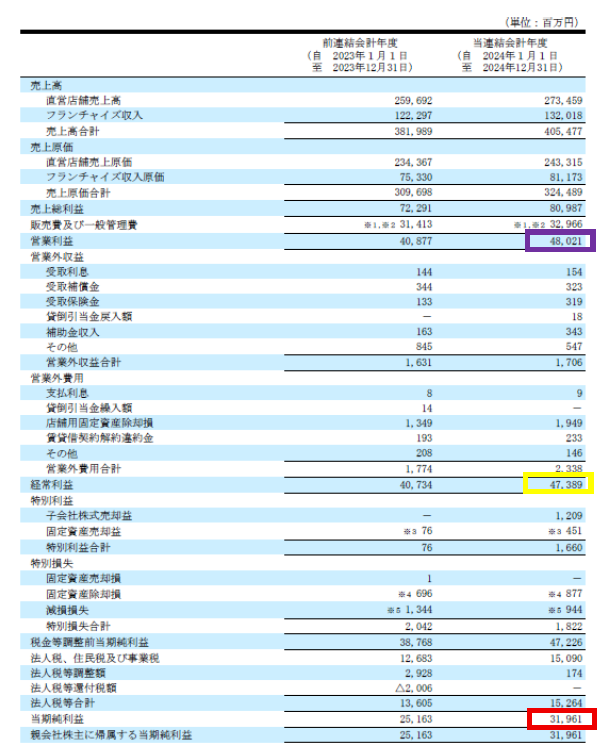

なお、ここからは日本マクドナルドホールディングス株式会社(以下、マクドナルド)の財務諸表(下の表)を用いて、主要な指標の計算結果も記します。その際、どこから数値を拾ってくればよいかも示していきます。

表 日本マクドナルドホールディングス株式会社の財務諸表(一部)

.png)

パネルA: 連結貸借対照表(資産の部のみ)

資産利益率

資産利益率は、損益計算書の利益を貸借対照表の資産で割った指標です。

第1回の「比率分析」でも出てきました。利益を資産で割ることにより、企業が資産をどの程度、有効に活用したのかが示されます。

具体的には、計算結果は資産1単位当たりに生み出された利益を表します。たとえば1%であれば、100の資産から1の利益が創出されたことを意味します。

したがって、この値が大きいほど収益性が高いことになります。

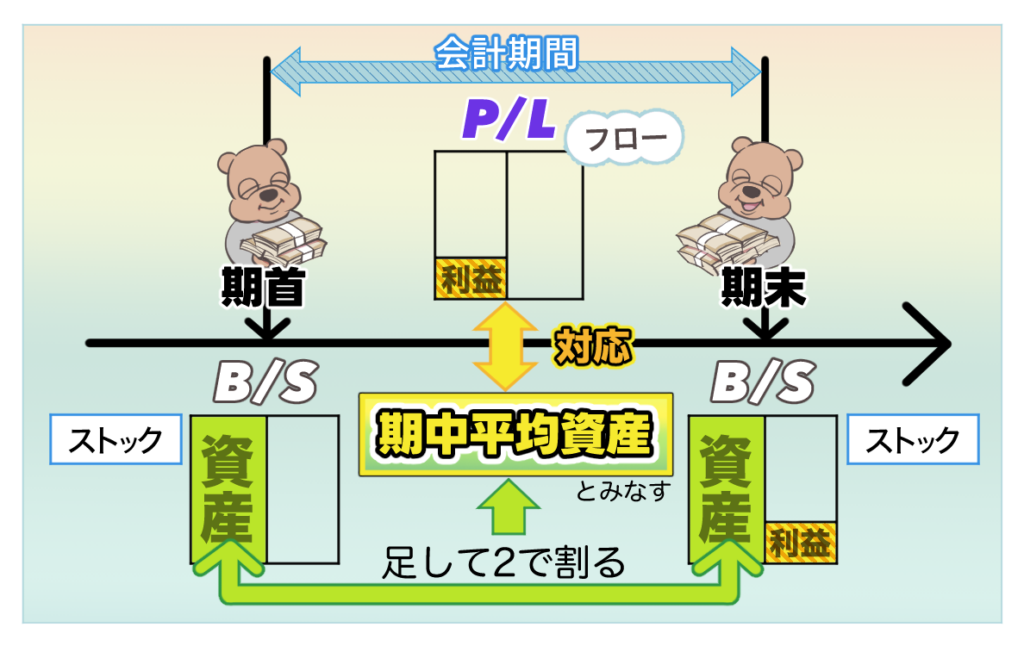

さて、資産利益率の分母について、なぜ期首資産と期末資産を足して2で割るのでしょうか。答えを先に言うと、期中平均資産を「擬似的に」計算するためです。

図は、貸借対照表(B/S)と損益計算書(P/L)の関係を表しています。財務諸表は通常、1年ごとに作成されますが、1年間を会計期間、最初の時点を期首、最後の時点を期末と言います。

B/Sは一時点の財政状態(つまり、ストック)を表しているので、通常、2期分の財務諸表が記載されている有価証券報告書には、期首、期末それぞれの時点のB/Sが表示されています[1]。

一方、P/Lは一期間の経営成績(つまり、フロー)を表しているので、1つの会計期間で表示されるP/Lは1つだけです。

では、資産利益率の分子にある「利益」に対応する「資産」は、期首・期末どちらの資産でしょうか。言い換えると、P/Lの利益は、どちらの資産から生み出されたものでしょうか。

期末資産から検討してみると、この資産は1年の企業活動の結果である財産なので、不適当です。次に期首資産については、この財産から生まれた利益もあるでしょうが、1年の間、資産が期首の数値のままであったとも考えにくく(たとえば、期中に機械を購入してそこから利益を生んだかもしれません)、これも適当であるとは言いがたいです。

すなわち、期首資産・期末資産のいずれも単体では1年の成果である利益に対応しているとは言えないのです。より厳密に対応させるならば、毎日B/Sを作って、その資産をすべて足して365で割り、期中平均資産を計算することが必要です[2]。ただし、企業外部者であるわれわれは、その情報を得ることはできません。

そこで、期首資産と期末資産を足して2で割ることで、「1年の間、だいたいこのくらいの資産が毎日あったであろう」という期中平均資産を擬似的に算出し、分子の利益と対応させるのです。

このように、ストック(B/S)の数値が分子(分母)、フロー(P/L、C/F、S/S)の数値が分母(分子)になる財務指標は、ストックの数値の期首と期末を足して2で割り、期中平均○○を作ることで、フローの数値と対応させています。これから出てくる財務指標のほとんどは、比率で表されていますが、その分子と分母は、ロジカルに対応が図られているのです。

総資産当期純利益率(ROA)

資産利益率の中で代表的な指標が総資産当期純利益率です。これは、当期純利益を、期中平均の総資産で割ることで、企業がすべての資産をどの程度有効に活用したかが表され、ROA(Return on assets)と略されます[3]。

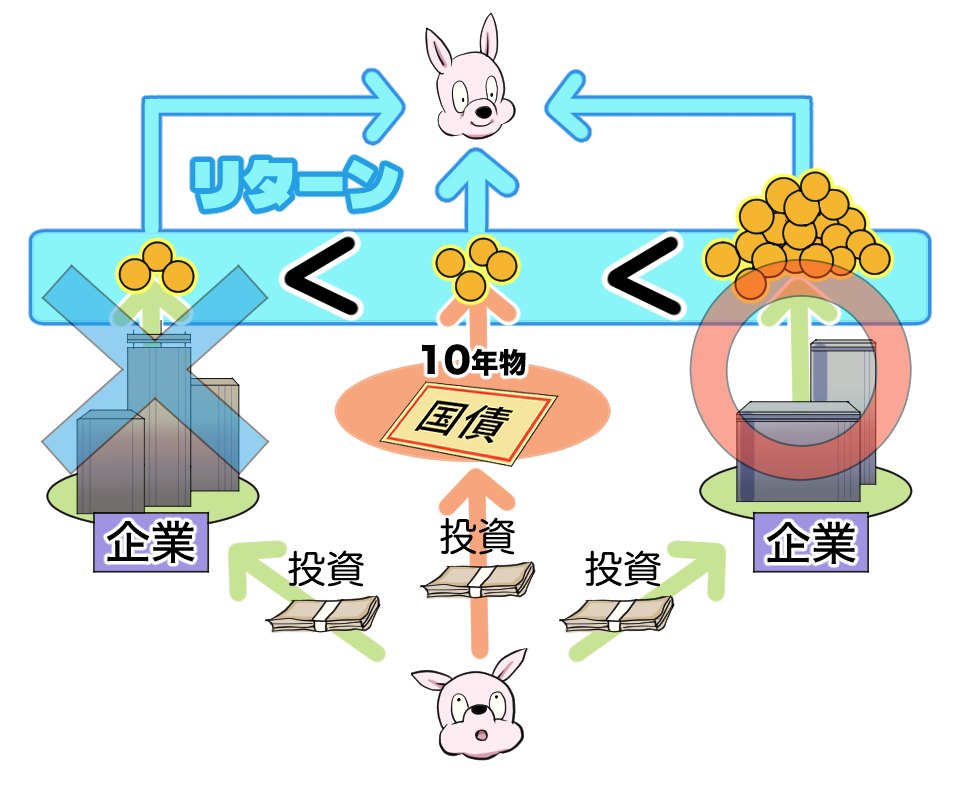

この値がどの水準になれば「収益性が高い」とみなせるかどうかは同業他社との比較によります。また、マクロの視点で見ると10年物国債のような長期金利よりも高い率を確保することが望まれます。というのも、長期金利よりも低いのであれば、その企業に投資するよりもリスクの低い10年物国債を購入した方がリターンを得られる、ということになってしまうからです。

マクドナルドのROAを計算すると、表の赤枠の数値から、下のようになります。

日経バリューサーチによると、日経業種分類「飲食店」の2024年3月期ROAの平均が4.84%なので、これはかなり高いと言えるでしょう。

参考:総資産事業利益率

総資産当期純利益率の分母である総資産に対応する当期純利益は、銀行などからの借り入れによる利子(支払利息)が控除されている一方、株主への配当金は引かれていません[4]。そこで、支払利息などを控除する前の利益である事業利益を用いる場合があり、これもROAと呼ばれることがあります。

ただし、分子の事業利益は損益計算書への開示義務がありません。また、企業によっても事業利益の定義は異なりますが、ここでは、中野編著(2025)の定義を記しておきます。また、この書によると、上場企業(金融業を除く)の2014年度から2023年度におけるROAの中央値は5.48%とあります。

その他の資産利益率

ROAは当期純利益を分子としましたが、これを経常利益、営業利益と変えることで、資産利益率は広がりを見せます。

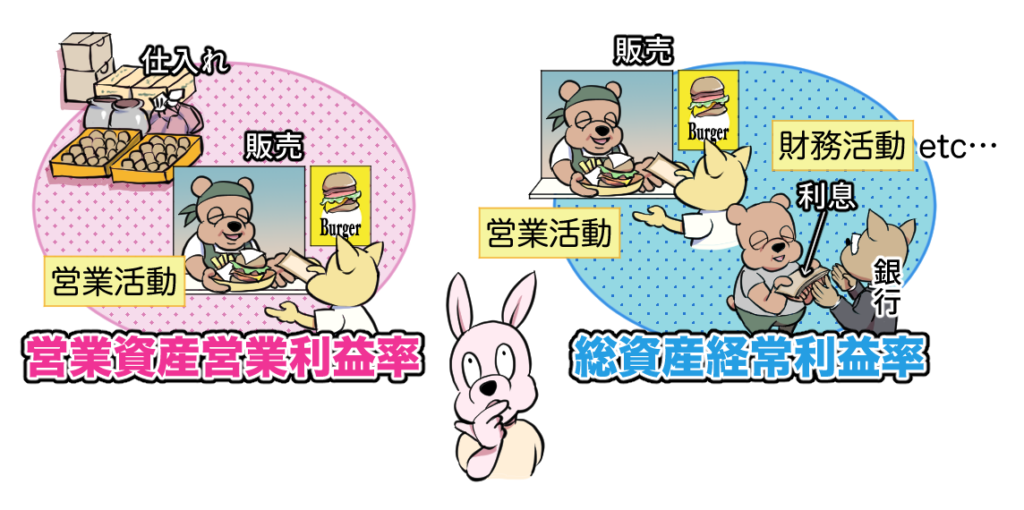

経常利益(表の黄枠)は一時的な損益を除いて計算されているので、これを期中平均総資産で割ることによって、企業の正常な収益力を判断することができます。

営業利益(表の紫枠)は企業の営業活動のみを反映した利益であり、これによって企業の主たる活動の業績が判断されます。ただし、営業資産はB/Sに記載されていないので、計算する必要があります。ここでは、新田監修(2024)にならい、総資産から、明らかに営業に使用していない資産である「仮勘定」と「投資その他の資産」(表の青枠)を引くことによって営業資産を計算することとします。

ROAの分解

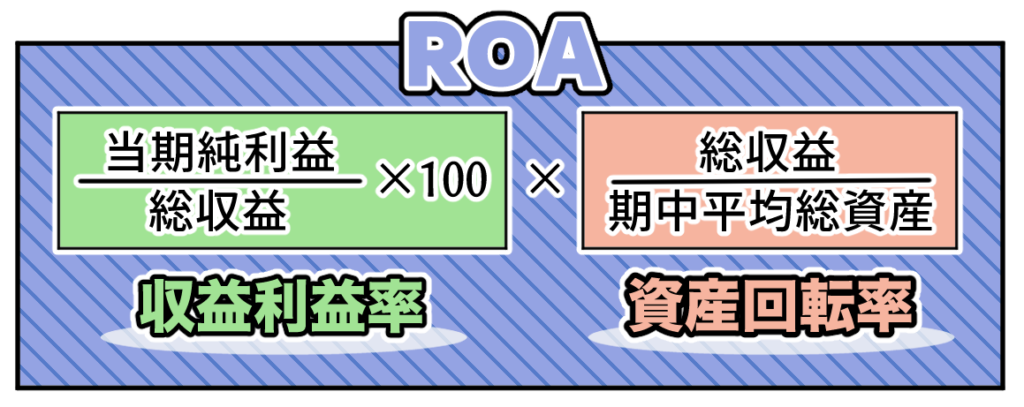

総資産当期純利益率は、分母と分子にそれぞれ「総収益」をかけることで、次のように分解されます。

右辺の「当期純利益/総収益×100」は「収益利益率(単に利益率と呼ぶこともある)」、「総収益/期中平均総資産」は資産回転率(単に回転率と呼ぶこともある)と言われます。このように、ROAを収益利益率と資産回転率に分解することによって、ROAの差の原因分析が可能になります。

では、具体的に収益利益率と資産回転率はどうすれば高くなるのかについては、第9回で説明します。

まとめ

・収益性分析は、企業がどの程度効率的に利益を上げているかを測るもので、資産利益率や収益利益率、資産回転率などがあります。たいていの指標は、大きいほど収益性が高いです。

・資産利益率は利益を期中平均資産で割った指標であり、資産をどれだけ有効活用して利益を生んだかを示しています。

・特に総資産当期純利益率(ROA)は重要で、同業他社や長期金利との比較によって総合的な収益性を判断できます。

・その他の資産利益率としては、総資産経常利益率や営業資産営業利益率があります。

・ROAは収益利益率と資産回転率に分解でき、これにより収益性の要因分析が可能になります。

<参考文献>

新田忠誓監修(2024)『全商財務諸表分析検定試験テキスト』実教出版。

新田忠誓・善積康夫・辻峰男・木村晃久・中村亮介・木村将之・池川穣治『実践財務諸表分析(第3版)』中央経済社。

中野誠編著(2025)『【入門講義】会計&ファイナンス』中央経済社。

[1] 実際に表示されているのは前期末のB/Sですが、それがそのまま翌期首のB/Sに読み替えられます。

[2] さらに厳密に計算するには、毎時の資産、毎分の資産、毎秒の資産・・・が必要になるので、完全な「期中平均資産」を計算することは不可能に近いということになります。

[3] 分子の当期純利益は、「親会社株主に帰属する当期純利益」ではなく、「当期純利益」を用います。「親会社株主に帰属する当期純利益」と「当期純利益」の違いは、「非支配株主持分に帰属する当期純利益」が含まれるか否か、つまり「当期純利益」は連結グループ全体の利益を意味します。ROAの分母の総資産は連結グループ全体の資産であるため、これに対応させるために分子は「当期純利益」を用いるのです。これに関する理解を深めるためには、連結会計について学習する必要があります。

[4] この理由はいくつか考えられますが、最も明快なのは、会社の所有主の分配(つまり株主への配当)は現在の会計基準における費用の定義を満たさないから、ということになります。

<著者紹介>

中村亮介(なかむら・りょうすけ)

中央大学商学部教授。一橋大学大学院博士後期課程修了、博士(商学)。

『財務制限条項の実態・影響・役割―債務契約における会計情報の活用―』(2018年、共著、中央経済社)で日経・経済図書文化賞、日本経済会計学会学会賞受賞。そのほか、『全商財務諸表分析検定試験テキスト』(2024年、共著、実教出版)、『財務・非財務報告のアカデミック・エビデンス』(2025年、共著、中央経済社)など、著書・論文多数。

イラスト作成:おたまるこ

子育て支援誌の編集兼イラストレーターを経て、現在は動画用漫画や販促用漫画の制作に携わる。 インスタグラム(@otamaruko)で漫画を連載中。

関連記事

-2-150x112.png)

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

-150x112.jpg)

-

2

-

3

-150x112.jpg)

-

4

2026/6/30

税理士試験1カ月前の過ごし方~正確性とスピードのバランスを意識してミニ税法攻略! -

5

2026/6/30

【連載】基礎力チェック! 消費税課税判定クイズ2026(第4回)〜確定申告等

【広告のご案内】掲載要領(PDF資料)

")