【編集部より】

話題になっている経済ニュースに関連する論点が、税理士試験・公認会計士試験などの国家試験で出題されることもあります。でも、受験勉強では会計の視点から経済ニュースを読み解く機会はなかなかありませんよね。

そこで、本企画では、新聞やテレビ等で取り上げられている最近の「経済ニュース」を、大学で教鞭を執る新進気鋭の学者に会計・財務の面から2回にわたり解説していただきます(執筆者はリレー形式・不定期連載)。会計が役立つことに改めて気づいたり、新しい発見があるかもしれません♪ ぜひ、肩の力を抜いて読んでください!

桝谷奎太(慶應義塾大学商学部・准教授)

世に溢れる時花

三島由紀夫『不道徳教育講座』には、「時花」と書いて「はやり」と読むという一文ではじまるエッセイがあります。流行は時代の花であり、花はいくつもの種類から成る。花はいつか凋んでしまうので、それが凋まないうちに、人はそれを摘もうとする。

時花は、世に溢れています。私には2歳の娘がいます。娘はぬいぐるみが好きです。この半年間で娘にとっての時花は、アンパンマンからミニーちゃん、そして最近はなぜかピグレットへと移り変わっています。さらに、3体いるピグレットの間でも、大きいサイズのピグレットから小さいピグレット、期間限定のピグレットへと移り変わっています(そして最近はなぜかカレーパンマンを推しています…)。

「企業価値」や「資本コスト」といったワードもまた、時花の一面があるのかもしれません。2014年に経産省が公表した『伊藤レポート』、2023年に東証が公表した『資本コストや株価を意識した経営の実現に向けた対応』は、企業価値や資本コストをより意識するよう、上場企業に要請しています。

私の専門である管理会計に近づけると、どのような業績指標を活用するかが、1つの論点です。日本企業の経営指標、あるいは事業の業績評価指標として重視されることが多いのは、売上高や営業利益、営業利益率です。これらの指標は、資本コスト(投資家の期待収益率)を計算構造に含まないので、価値毀損的な意思決定を促す恐れがあります。そこで、資本コストと比較可能なROIC(Return on Invested Capital; 投下資本利益率)を導入する動きが、日本企業の間で見られてきています。

もっとも、こうした動きは今に始まったわけではありません。昔にさかのぼると、2000年代初頭にEVA(Economic Value Added; 経済的付加価値)の導入がはやったものの、一過性のブームに終わったことがわかります。

時花への抗い

はやりに乗るということは、「形を装う」と似ているかもしれません。ROICの導入ブームにも、そのような一面があるかもしれません。例えば、「役所が言っているから」、「他の企業が導入しているから」、「社外取締役に言われたから」といった導入動機です。実際、コーポレートガバナンス・コードが2018年に改訂された背景には、企業価値向上に向けた企業の取り組みが進展しつつあるものの、形式的な取り組みに留まっている問題がありました[1]。

近年の社会改革に特徴的なのは、形式から実質への転換を企業に迫っている点にあります。2023年公表の『資本コストや株価を意識した経営の実現に向けた対応』では、一過性の対応ではなく、継続して資本コストを上回る収益性をあげ、持続的に成長するための抜本的な改革を期待するといった説明があります[2]。『日本経済新聞』でも、「やったふり」で終わってはならないこと、ROIC目標を掲げるだけでなくその実現に向けた方法を提示できているかについて企業間に大きな差があることなどが主張されています[3]。

このように、問われているのは、「価値創造に向けた経営管理の体制が形式に留まっていないか」ということです。ROICやEVAといった価値ベースの業績指標を導入しても、それが経営管理に用いられなかったり、事業部の粒度で測定されていなかったりする。あるいは、経営者や事業部長の関心が売上高や営業利益に傾斜し、価値毀損的な意思決定をしてしまう。このような問題が、実質を巡る動きにつながっています。そこで重要になるのは、「実質とは何か」と「どのように実質化できるのか」でしょう。

前者は次節で、後者は後編で取り上げます。

Value-based Managementとその洗練度

VBM洗練度(sophistication of value-based management)という概念は、「実質とは何か」について考えるフレームワークを与えてくれます。VBMは、企業全体でおこなわれる意思決定を価値創造という包括的な目標に整合させるマネジメントのアプローチを意味します。抽象的な概念ではありますが、要は、トップ・マネジメントから組織末端の従業員に至るまで、価値創造を意識した意思決定ができるようにしましょう、ということです。VBM洗練度は、VBMの実施度合いが企業によって大きく異なるという実務観察から創発された概念です。つまり、特定の業績指標を採用しているかどうか(0or1)ではなく、採用の度合い(どの程度深く、広範に実装しているか)を示す概念です。

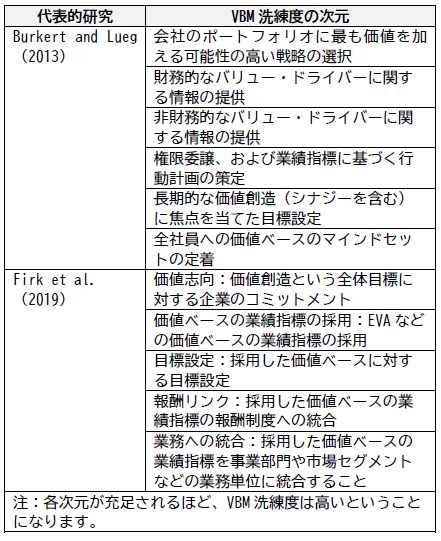

では、VBM洗練度とは具体的にどのような概念なのか。この点について、代表的な2つの研究を以下の表にまとめています。

ここまでの私の説明は、2つ目の研究(Firk et al. 2019)に近いでしょう。この研究では、価値ベースの業績指標が組織に統合されている程度、つまり、目標設定や業績評価に指標を活用していたり、組織下層の粒度で指標を測定していたりするほど、VBM洗練度が高いと捉えられています。

後編では、VBM洗練度を高める要因についての研究を確認します。

【参考文献】

Burkert、 M.、 Lueg、 R.、 2013. Differences in the sophistication of value-based management: The role of top executives. Management Accounting Research. 24(1)、 3–22.

Firk、 S.、 Schmidt、 T.、 Wolff、 M.、 2019. Exploring value-based management sophistication: The role of potential economic benefits and institutional influence. Contemporary Accounting Research. 36(1)、 418–450.

<執筆者紹介>

桝谷奎太(ますや・けいた)

慶應義塾大学商学部准教授 博士(商学)

1992年生まれ。慶應義塾大学大学院商学研究科後期博士課程修了。高千穂大学商学部助教、准教授を経て、2025年4月より現職。

現在は、「企業価値創造」や「二兎を追う経営」に資する管理会計のあり方を解明すべく、フィールド調査や実務介入型の調査、定量的調査に取り組んでいる。主な著書・論文に、『花王の経理パーソンになる』(共著、中央経済社)、”Multidimensional performance evaluation styles: Budget rigidity and discretionary adjustments” Pacific Accounting Review(共著)などがある。

[1]『日本経済新聞』2025年1月22日夕刊「形式主義に陥る日本企業(十字路)」でも、日本企業が形式に偏重してしまうことが主張されています。

[2]株式会社東京証券取引所上場部

[3] 2024年6月6日朝刊「ROICの本気度で選別――ROE10%へ「捨てる勇気」」

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

-150x112.jpg)

-

2

-

3

-150x112.jpg)

-

4

2026/6/30

税理士試験1カ月前の過ごし方~正確性とスピードのバランスを意識してミニ税法攻略! -

5

2026/6/30

【連載】基礎力チェック! 消費税課税判定クイズ2026(第4回)〜確定申告等

【広告のご案内】掲載要領(PDF資料)

")