捧 諭

(税理士法人勤務、29歳)

合格科目:簿記論・財務諸表論(ともに平成26年)、消費税法(令和元年)、法人税法(令和2年)、国税徴収法(令和3年)

学習スタイル:会計科目…独学、税法科目…専門学校(資格の大原)

税理士を目指したきっかけ

父は税理士・公認会計士として田舎で税理士法人を開業しており、子供の頃から働く姿を見ていたので、私もどことなく将来は税理士か公認会計士として働くものと思っていました。

運命が動いたのは高校2年生の冬。父と進路相談をしたときに「税理士法人を継いでみないか」と誘われました。

大学入学後、まずは腕試しに簿記1級の勉強を始めます。「一発で受かれば公認会計士、そうでなければ税理士」と決めて受験し、結果3回目で合格したため、「税理士」に舵を切りました。

今となっては、税務の奥深さ、定期的に知識をアップデートする目新しさが好きなので、税理士を目指して正解でした。どちらの資格を目指すのか、このときの選択は正しかったかなと思います。

「質より量」で会計科目に一発合格

簿記1級合格後、そのまま税理士試験の会計科目の勉強を始めました。

このときのスタイルは、とにかく問題を解きまくるというもの(模試3つ/日)で、勉強法としては未熟ながらも一発で合格することができました。

当時は質を考えずに勉強しており、量で質をカバーしていました。

「鳴かず飛ばず」の税法科目

会計科目にストレートで合格しましたが、勉強方法を妄信したために、その後の4年間は「合格科目なし」という地獄を味わいました。当時の敗因は次の通りです。

| ① 解ける問題を繰り返す ② 点数と順位を気にし、順位がよいと安心する ③ 理解を怠り、機械的に解く |

どれも無駄なことばかりで、③にいたっては「理解する」ということができていないため、本試験で「考える」問題が出ると一発アウト。加えて、仲間と自習もせずに遊びに行ったりと、自分自身の意識も低かったように思います。平成30年に消費税法を受験したときは、まったく勉強しなかったため、後悔と情けない気持ちで自暴自棄になりました。

しかし、「もう3年後には20代が終わる」と考えたとき、これ以上棒に振るわけにはいかない、残り3年で絶対に合格してやる、という意識が生まれました。そうして、今までの勉強方法を根本から見直し、合格するためのマインドに切り替えることを決心したのです。

合格するための3つのマインド

① ×を○に変えるマインド

勉強の大原則は「できない」を「できる」に変えること。できる問題を繰り返しても時間の無駄なので、できない項目は何かを把握し、それを「できる」に変えられるように練習を繰り返すことが大事です。私は、次のように、できない項目を「見える化」しました。

| ・問題にランクを付ける(A、A’、B、C)→B、Cを中心に解く ・模範解答のなかで間違えた箇所をマーク→解き直しのときに同じミスをしていないかを確認する ・教科書の目次を素読みし、瞬時にイメージがわかない項目をマーク→問題を読んだときの瞬発力を鍛える |

また、ミスの根本的な原因を解決するため、ミスを「知識不足」と「ケアレスミス」、さらに「ケアレスミス」を「①読み飛ばし」「②電卓の打ち間違い」「③書き間違い」に分類し、種類ごとにアプローチを変えました。それぞれのアプローチの方法は次の通りです。

| 知識不足 →教科書を確認、基礎問題でフォロー ケアレスミス ①読み飛ばし →マーカー、指差し確認、問題文にメモ ②電卓の打ち間違い →二度打ち、指差し確認 ③書き間違い →指差し確認、問題用紙と解答用紙を近づける |

ミスするたびに、同じようなアプローチを繰り返すことで、知識が補強され、ケアレスミスが減っていきました。

② 上位5%を目指すマインド

・上位5%に入る計画

上位1割が合格する試験において、模試で上位5%に安定して入ることができれば、本試験の勝率も安定します。

ただ、模試で上位5%に入るには、行き当たりばったりの勉強では通用しません。本試験から逆算して計画を立てることが重要です。

ゴールデンウイーク明けに模試が始まるとすると、連休前には理論を9割程度は暗記していなければなりませんし、計算も教科書に載っている項目はたいてい「できる」状態になっている必要があります。

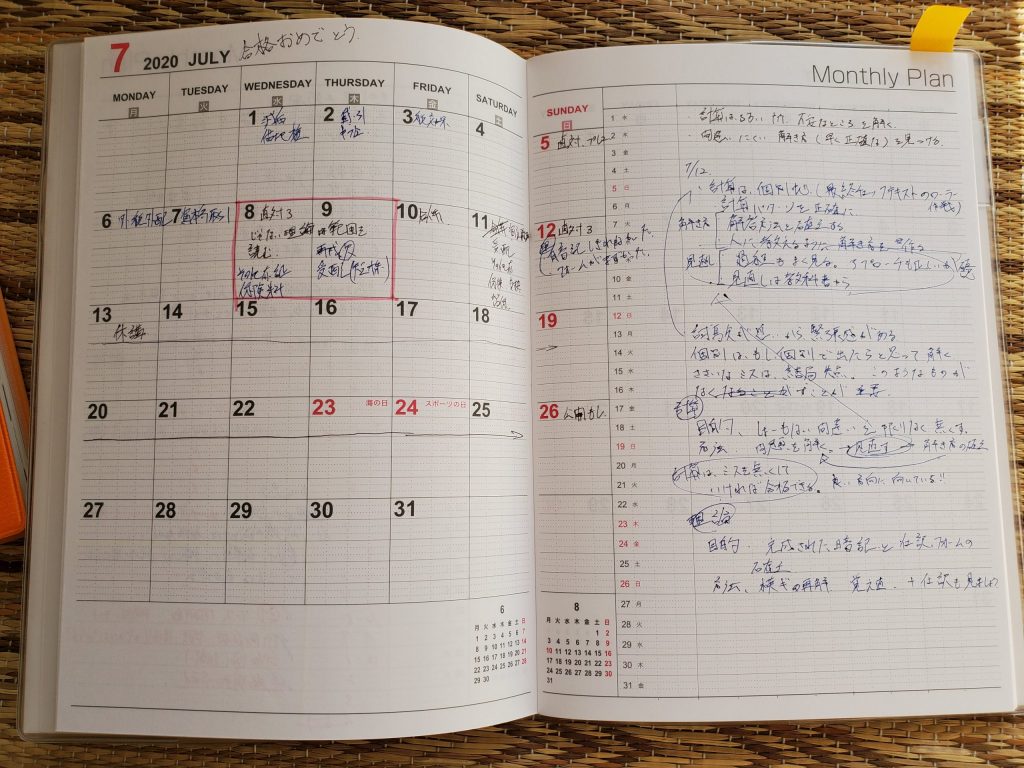

とはいえ、受験のスケジュールは毎年同じようなものなので、計画を立てるのは難しいことではありません。私はそれに加えて、1ヵ月ごとに計画を立て、その月の目標を手帳にメモしていました(トップ画像参照)。

たとえば、「計算のミスをなくしたい」、「理論の〇〇を覚える」、「模試でケアレスミスをゼロにする」など。月ごとの目標でなりたい自分をイメージすると勉強でやるべきことが明確になるので、モチベーション維持につながります。

・出題範囲表を見ない

上位5%に入るためには、他の人と同じことをしていては差が埋まらないので、模試は出題範囲を見ずに挑戦しました。私の場合、出題範囲が公表されている模試では上位3~4割程度でしたが、「点数と順位は関係ない」と割り切ってその結果を受け止めました。

大事なのは「どこを間違えたのか」、「なぜ間違えたのか」であって、点数と順位に振り回されてはいけない。①の「×を○に変える」の大原則に立ち返って、客観的な目線で自分自身の解答を見つめることにしました。

範囲表なしの勉強は多くの項目をカバーする必要があり、大きな負荷がかかりましたが、本試験も同じ条件で挑戦しなければなりません。模試で転んでケガをしてもいいのです。本試験で勝つことができれば、そのときのケガは大したことはありません。

・見直しは早めに

学校で模試を受けると、解説後すぐに答案用紙が回収されるのでじっくり見直す時間がありません。

模試を受ける本質は「理解できているかどうか」を知ること。私は答案を見つめ直す時間がほしかったので、模試を受けた直後の休み時間を使って答案用紙をコピーしました。

これで自習に戻っても自分がどこを間違えたのかがわかりますし、次の模試までの改善点を見つけることができます。

③ 睡眠を確保するマインド

睡眠のメカニズムは現代においてもまだ解明されていない部分が多いですが、睡眠が大事であることは誰もが知っている事実です。睡眠は健康の大原則であり、勉強は健康の上に成り立っているので、睡眠を侮ってはいけないと私は考えています。そのため、いかに十分な睡眠をとることができるかを意識しました。

勉強中に顔を伏せて寝る人を見たことがありますが、もったいないことです。睡眠を疎かにしては身につけた知識が十分に定着させられるか疑問が残ります。

睡眠の質を上げるために心がけたことは次の通りです。

| ・夜ごはんを食べすぎない(消化に体力を使うため) ・寝る1時間前に風呂に入らない(寝るためには深部体温を下げる必要があり、高いと睡眠のスイッチが入りにくい) ・休日の勉強前の20分間、睡眠をとる(居眠り防止のため。この睡眠はその後、圧倒的な集中力として返ってきます) |

最後に

私は税理士試験に合格できましたが、決して自分の力だけで合格できたとは思いません。周りの応援と支えがあったからだと思います。自分は恵まれていた、運がよかったと。

たとえば、会社からはアサインを調整していただき、試験直前は仕事が忙しくならないようにしていただきました。また、試験休暇をいただいて直前は集中できる環境にありました。

家庭において、奥さんは「勉強、勉強」とうんざりしていたと思います。遊びにも行けず、我慢を強要していました。そんななかでも不満を言わず、ご飯を作ってくれたり、応援の手紙をもらったり、生活のサポートをしてもらいました。

仲間がいる、1人じゃないという感覚は何よりも心強いものです。勉強が終わったこれからを楽しみに、どこか遊びに行きたいです。

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

2026/6/19

【緊急企画】会計士試験短答式合格発表を受けて~TAC徳竹先生からのメッセージ -

2

2026/6/19

企業内税理士に聞く! 事業会社の経理で働く魅力とは? -

3

-

4

2026/6/17

社労士試験直前期に向けて~にゃんこの社労士講座梅﨑先生からのメッセージ -

5

【広告のご案内】掲載要領(PDF資料)

")