2024年1月から新NISAが始まり、読者の方の中にも証券会社に口座を開いて、新たに株式投資に取り組んだ方もいらっしゃるのでは。投資に際して企業の経営状況を正しく理解するためには、財務諸表の理解と分析が欠かせませんし、自社の経営戦略を考えるうえでも同様です。損益計算書(PL)、貸借対照表(BS)、キャッシュフロー計算書(CF)の数字を読み解くことで、企業の収益性や安全性、成長性を見極めることができます。

本連載では、中央大学商学部で教鞭を執っている中村亮介教授に、財務諸表分析の基本から、実践的な分析手法までをわかりやすく解説してもらいます。財務諸表の数字をどう活用すればよいのか具体例を交えながら解説してもらい、資産運用にも役立つ知識を提供します。

中央大学教授・中村亮介

第6回で私は英語が苦手であることに触れました。

こんなに英語に苦しめられているのは誰のせいかと考えたことがあります。

結論としては、徳川家光が悪い、ということになりました。

彼が鎖国したからです。

鎖国がなかったら、もしかしたら日本の公用語は英語になっていて、そうなれば私は英語でこんなに苦労しなかったかもしれない・・・と。

これをある先生に言ったら、

「君が今、大学教員の職を得ているのは、徳川家光のおかげかもしれないよ」

と返ってきました。

というのも、英語で会計学を教えられる人は、日本語で会計学を教えられる人の何倍もいるので、日本の公用語が英語だったらその競争に晒され、今のポジションを得ることはできなかっただろう、とのこと。

・・・そうか、家光さんにボクは生かされていたんだぁ!

「モノは考えよう」ですね。

さて、今回は長期の安全性の指標を紹介していきます。

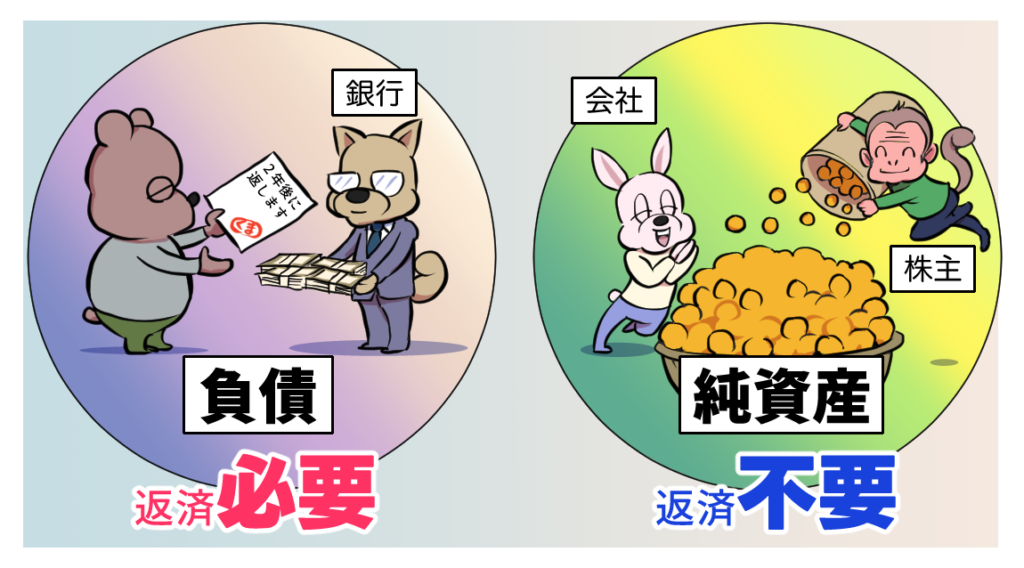

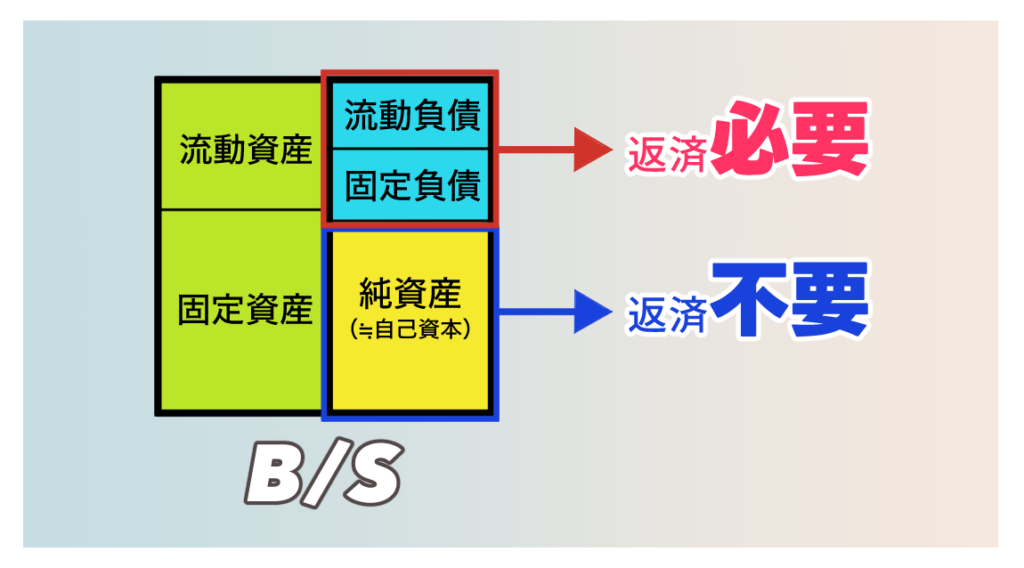

総資産負債比率

貸借対照表の負債を総資産で割った指標で、次のように求められます。

長期的な安全性を確認するためには、返済しなければならない負債が貸借対照表の中でどの程度あるかをみる必要があります。負債が分子に位置づけられていることから、この比率が低いほど安全性は高いとみなされます。

なお、総資産負債比率が100%を超えている場合、債務超過といって、負債が資産を超えるという大変危険な状態であると判断できます。

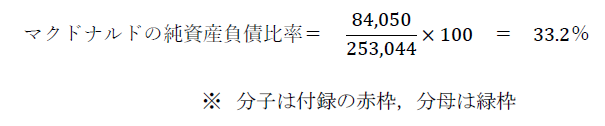

純資産負債比率

貸借対照表の負債を純資産で割った指標で、次のような式になります。

将来返済が必要な負債と、返済の必要がない純資産のバランスを見ることで、長期的に安全かどうかをチェックできます。この比率も低いほど安全性は高いとみなされます。

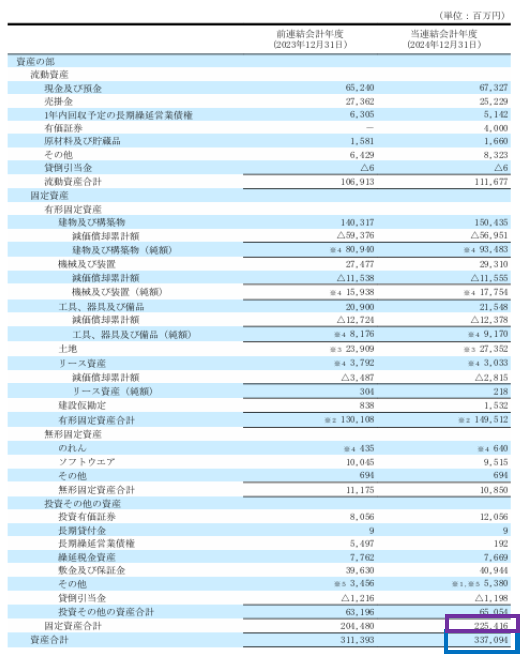

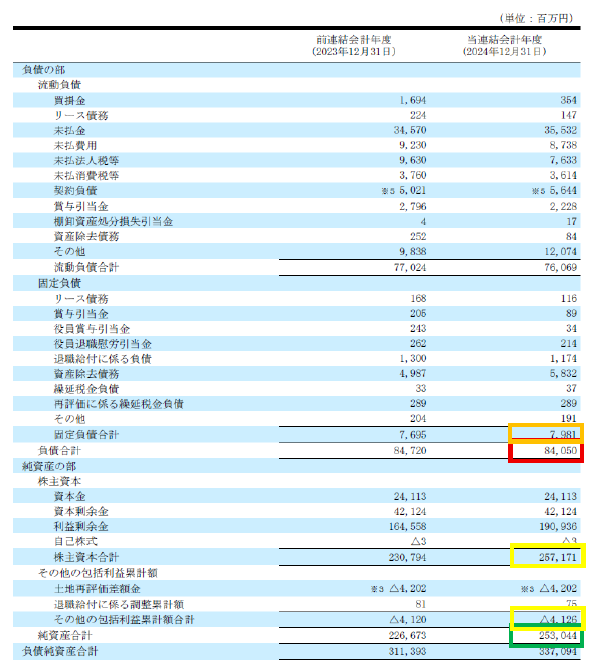

総資産負債比率と純資産負債比率は、いずれも「負債比率」と略されることがあります[1]。前者の指標の計算で使うのが下の図の緑枠、後者が赤枠です。どちらも貸借対照表における負債の割合に注目しているので、どちらか1つを計算することで事足ります[2]。

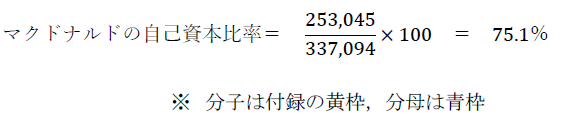

なお、実務では、純資産と似た概念の「自己資本」[3]を分子にして、総資産を分母にした自己資本比率がよく利用されます。これは、負債比率とは逆に、大きいほど安全性は高いとみなされます。

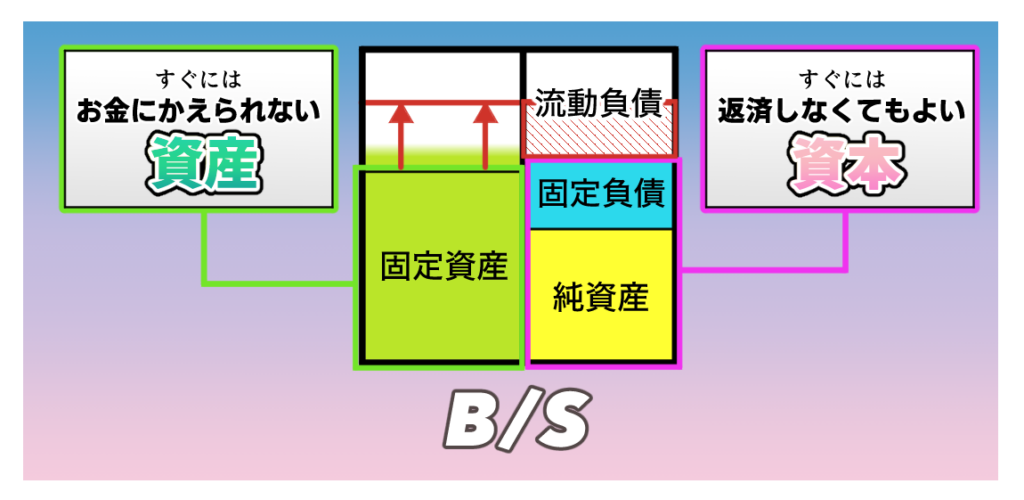

固定長期適合率[4]

貸借対照表の固定資産を、固定負債と純資産の合計額で割った指標で、次のように計算されます。

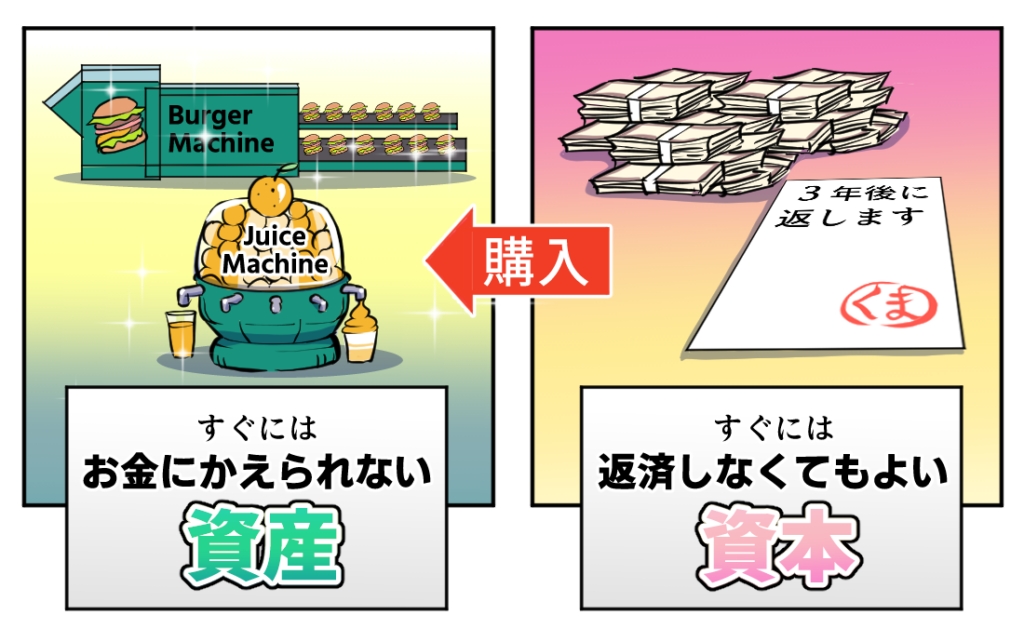

この指標の計算で使うのが下の図の緑枠です。左側の固定資産を「すぐにはお金にかえられない資産」、右側の固定負債と純資産を「すぐには返済しなくてよい資本」ととらえます。

この指標は100%以下が望ましいといわれていますので、言い換えると「すぐにはお金にかえられない資産」は、「すぐには返済しなくてよい資本」によって賄われることが望ましい、ということになります。

仮に、100%を上回る状態、つまり固定資産の金額が「固定負債+純資産」を上回る状態(図の赤の矢印)となれば、1年以内に返済すべき流動負債に対する資金を作るために、固定資産を売却しなければならない恐れが出てきます。

ただし、固定資産は「すぐにはお金にかえられない資産」なのですぐには売れません。たとえ売れたとしても、固定資産には工場や設備など、本業に必要不可欠な資産が含まれ、売却後の企業活動に支障が出る可能性があります。

したがって、固定長期適合率は100%以下が望ましいのです。

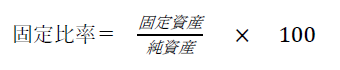

固定比率

固定長期適合率の分母の固定負債は、いずれは返済しなければならないので、これを除いた比率を計算することにより、より厳しく長期の安全性を測定したのが固定比率です。

まとめ

・長期的な安全性は、貸借対照表における負債と資本(資産)のバランスから評価されます。

・総資産負債比率や純資産負債比率は貸借対照表における負債の割合を示し、これらは低いほど安全性が高いと判断されます。

・逆に、自己資本比率は返済不要の資本の割合を示し、高いほど安全性が高いとされます。

・固定長期適合率は、固定資産が長期的に返済不要な資本(固定負債+純資産)で賄われているかを示し、100%以下が望ましいとされます。

・固定比率はさらに厳しく、固定資産を純資産だけでどれだけ賄えているかを測る指標で、低いほど長期的な安全性が高いと評価されます。

安全性の指標は以上です。次回から、企業価値の分析に入ります。

参考文献:新田忠誓監修(2024)『全商財務諸表分析検定試験テキスト』実教出版。

[1]たとえば、資料に「負債比率」とだけあって、どちらを指すかわからないという状況があるとすると、総資産負債比率が100%を超える(つまり債務超過である)ことは稀なので、「負債比率」の平均が100%に近い場合は純資産負債比率を指している可能性が高いです。

[2] 負債のうち、経営にダイレクトに影響するのは、利子が発生する有利子負債なので、これと自己資本を対応させるDEレシオ(有利子負債/自己資本:単位は倍)が使われることもあります。この指標も、小さいほど安全性が高いとみなされます。

[3] 株主資本にその他の包括利益累計額を加えて求められます。

[4] 個人的に、「固定長期適合率」というネーミングは,その意味をイメージしづらいのであまりよくないと思っています。代案としては「固定資産安定財源調達率」として、分母と分子を逆にするのがよいと考えます。…長いか?

<著者紹介>

中村亮介(なかむら・りょうすけ)

中央大学商学部教授。一橋大学大学院博士後期課程修了、博士(商学)。

『財務制限条項の実態・影響・役割―債務契約における会計情報の活用―』(2018年、共著、中央経済社)で日経・経済図書文化賞、日本経済会計学会学会賞受賞。そのほか、『全商財務諸表分析検定試験テキスト』(2024年、共著、実教出版)、『財務・非財務報告のアカデミック・エビデンス』(2025年、共著、中央経済社)など、著書・論文多数。

イラスト作成:おたまるこ

子育て支援誌の編集兼イラストレーターを経て、現在は動画用漫画や販促用漫画の制作に携わる。 インスタグラム(@otamaruko)で漫画を連載中。

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

重版出来✨『わかる! 使える! うまくいく! 内部監査 現場の教科書』

ランキング

-150x112.jpg)

【広告のご案内】掲載要領(PDF資料)

")