税理士が知っておきたい融資交渉の極意

- 2026/1/14

- コラム

千保理(中小企業融資コンサルタント)

はじめに

会計人コースwebの読者である税理士の方や会計事務所で働く方は、顧問先から融資について相談されることもあるかと思います。

企業が金融機関に融資の相談をする際、3期分の決算書の提出を求められることは広く知られています。しかし、提出後にどのようなコミュニケーションが行われるのか、具体的に説明している書籍やweb記事はあまりありません。

私は、15年にわたり融資交渉に携わってきました。

その経験をもとに、ここでは、決算書について金融機関からどのような質問を受けてきたのか、何をチェックされているのかについて解説します。

1.反社会的勢力・反市場勢力のチェック

株主や取引先に反社会的勢力(暴力団や詐欺集団など社会秩序を乱す存在)・反市場勢力(不正取引(インサイダー取引、相場操縦など)を行い利益を得る集団が含まれている場合、融資を受けることができません。

特に、反市場勢力については、金融機関毎にチェック方法が異なるため、「ある金融機関からは融資を受けているのに別の金融機関では受けられない」というケースが発生します。

そのことに、企業側が自ら気付くことは困難です。

反社会的勢力・反市場勢力との関係性を認定された場合、どんなに業績が良くても融資を受けることが不可能となります。

返済能力が充分にあるはずなのに、融資の交渉が進展しない場合、コンプライアンス違反が可能性のひとつとして考えられます。

法人税確定申告書・別表二「同族会社等の判定に関する明細書」に記載されている株主や、勘定科目内訳明細書の各内訳書に記載されている取引先について確認し、疑わしい先との取引解消を図る必要があります。

2.資料間の数値の一致

「法人事業概況説明書」表面の「10 主要科目」欄と決算書の内容が一致することは勿論のこと、裏面の「18 月別の売上高等の状況」欄と会計ソフトウエアから出力される月次残高試算表の内容が一致することが求められます。

資料を取り違えて送ってしまうミスも軽視できません。

最終確定版ではない決算書を提出すると、管理の杜撰さが目立って悪印象を与えるだけでなく、何を修正したか類推されてしまいます。

場合によっては追加の説明を余儀なくされますので、資料間の数値が一致することは非常に重要です。

また、私の経験上、最も質問を受けた資料は、法人税申告書・別表十六(一)「旧定額法又は定額法による減価償却資産の償却額の計算に関する明細書」と別表十六(二)「旧定率法又は定率法による減価償却資産の償却額の計算に関する明細書」です。

別表十六の数値の合計値と、損益計算書や販管費明細に計上されている減価償却費が一致しない場合、差異が発生した原因について細かくヒアリングを受けることになります。

減価償却費が製作原価と販管費の2箇所に分けて計上されている場合は、資料提出時に予め伝えると話がスムーズに進みます。

3.特定取引先への依存度の確認

運転資金の融資を交渉する場合に顕著なのですが、大口顧客や特定の仕入先への依存度が高いときに、融資金額が低く抑えられてしまうことがあります。

勘定科目内訳明細書の「売掛金の内訳書」や「買掛金の内訳書」の内容をもとに対話をし、将来的に依存度を下げるための計画についても併せて説明するとよいでしょう。

計画の進捗状況について報告ができると完璧です。

4.融資に関わる商慣習

金融機関の職員向けに書かれた融資の教科書を読むと、預金のシェアと融資のシェアが一致していることが望ましいと書かれています。

融資を受けている金融機関が決算書を受け取って、他の金融機関よりも融資残高が多いのに預金残高が少ないと知った場合、返済の確実性について不安を感じてしまうことについては想像していただけると思います。

実務において、教科書通りに運用することは難しいのですが、理想に近付けることで金融機関に対して安心材料を提供することは可能です。

預金シェアは高く融資シェアが低い金融機関に対して追加融資を促すというように、交渉先の優先順位を決めるための指標にもなります。

勘定科目内訳明細書の「預貯金等の内訳書」・「借入金及び支払利子の内訳書」を用いて比率を計算します。

5.2026年以降の展望

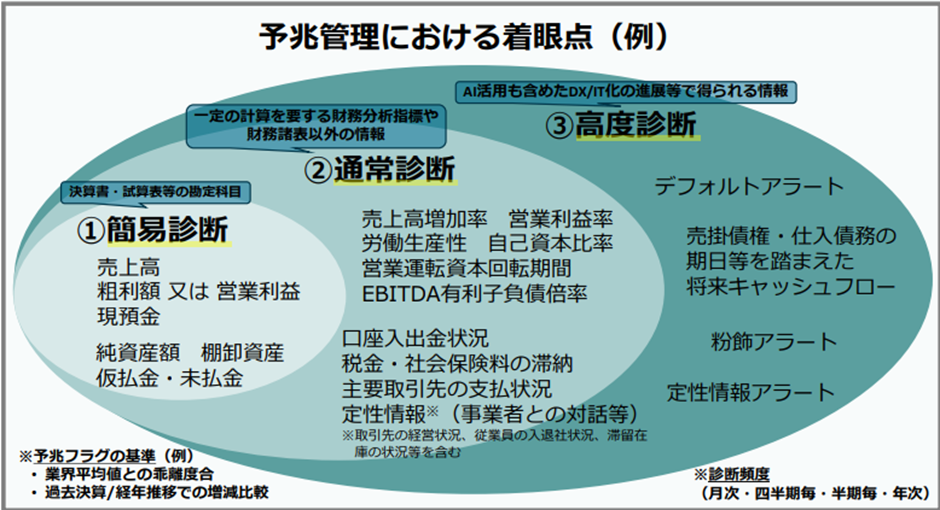

中小企業庁の「円滑な事業再生等に向けたモニタリングの高度化に関する研究会」が2025年3月27日に公表した「予兆管理における着眼点」という資料があります。

説明を資料から引用します。

「予兆管理における着眼点」は、保証付融資先に対して、より早期に事業者の経営悪化の予兆を把握し、事業者の状況を精査の上で必要な支援を講じていくため、信用保証協会・地域金融機関・支援者(税理士・公認会計士等)といったモニタリングを行う主体ごとに、定期的に保証付融資先の予兆管理を行っていく上でのベースとなる考え方を示すもの。

上記の方針を受けて、中小企業庁が2026年3月にも国の認定を受けた税理士などが信用保証付き融資のモニタリングを行う制度を創設するという報道がありました。

モニタリングに利用する財務指標の具体例は、「予兆管理における着眼点」で既に示されているので紹介します。

簡易診断の項目で挙げられている勘定科目は、スタートアップ創出促進保証制度で利用される「ガバナンス体制の整備に関するチェックシート」の内容がベースになっています。

通常診断の項目で挙げられている財務指標は、「ローカルベンチマークシート」がベースになっています。

創業支援や助成金申請等の実務で活用されてきた資料の利用範囲が拡充されて、融資審査のスタンダードとなっていくことが予想されます。

高度診断の内容については、官公庁や業界団体からの例が示されていません。

今後の動向が注目されます。

融資を受けたい企業が、金融機関へ決算について説明するときにカバーすべき勘定科目や財務指標が産官学金の議論を経て公表されたことで、融資交渉の極意の一部が形式知化されたと言えるでしょう。

本稿が、皆様のヒントになれば幸いです。

【プロフィール】

千保 理(せんぼ・ただし)

東京学芸大学教育学部附属高等学校卒業、東京大学経済学部経済学科卒業、東京大学大学院経済学研究科修士課程企業・市場専攻修了。専門は企業金融(コーポレート・ファイナンス)。10年にわたり大学発ベンチャー企業にCFOとして勤務した経験をもとに執筆活動に従事。2017年からマイナビニュースで連載している未上場企業の融資に関する記事は100本を超える。著書(共著)に『~事業拡大・設備投資・運転資金の着実な調達~ベンチャー企業が融資を受けるための法務と実務』(第一法規)がある。

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

重版出来✨『わかる! 使える! うまくいく! 内部監査 現場の教科書』

ランキング

【広告のご案内】掲載要領(PDF資料)

")