2024年1月から新NISAが始まり、読者の方の中にも証券会社に口座を開いて、新たに株式投資に取り組んだ方もいらっしゃるのでは。投資に際して企業の経営状況を正しく理解するためには、財務諸表の理解と分析が欠かせませんし、自社の経営戦略を考えるうえでも同様です。損益計算書(PL)、貸借対照表(BS)、キャッシュフロー計算書(CF)の数字を読み解くことで、企業の収益性や安全性、成長性を見極めることができます。

本連載では、筑波大学の社会人大学院で教鞭を執っている中村亮介准教授に、財務諸表分析の基本から、実践的な分析手法までをわかりやすく解説してもらいます。財務諸表の数字をどう活用すればよいのか具体例を交えながら解説してもらい、資産運用にも役立つ知識を提供します。

筑波大学准教授・中村亮介

十数年前に、食べ放題の店でプロレスラーの一家が「元を取れるか?」という企画がテレビでありました。

夫婦と子2人がとにかく食べ続け、店長が「元を取られた」瞬間に白旗をあげて合図をする、というルールです。

結果、店長が白旗をあげてそのコーナーは終わったのですが、この時、思いました。

「元を取る」の定義はなんだよ

と。

「元を取る=店にとって赤字」だとすると、「どのレベルの利益か」が問題になります。

第5回のコラムで、利益には5つ(売上総利益、営業利益、経常利益、税金等調整前当期純利益、当期純利益)ある、ということを説明しました。

では、店長はどの利益をベンチマークに白旗をあげたのでしょうか。

これを確認する術はありませんが、それはおそらく売上総利益か営業利益なのではないかと推測します。

なぜならば、一(いち)店長が企業全体の営業外収益費用、特別損益や税金を把握しているとは考えづらいからです。

何が言いたいのかというと、「元を取る」(赤字か黒字か)という概念は非常に抽象的で、どのようにでも解釈しうる、ということです。

というわけで、もし会議などで「利益は出るのか」といった雑な質問をしてくる嫌な奴に出会ったら、そいつは会計リテラシーのない奴なので、上から目線でこのように質問返しをしてあげましょう。

「どのレベルの利益のことをおっしゃっていますか?」

これまでは、収益性の分析について説明してきましたが、ここからは安全性の分析です。

安全性とは

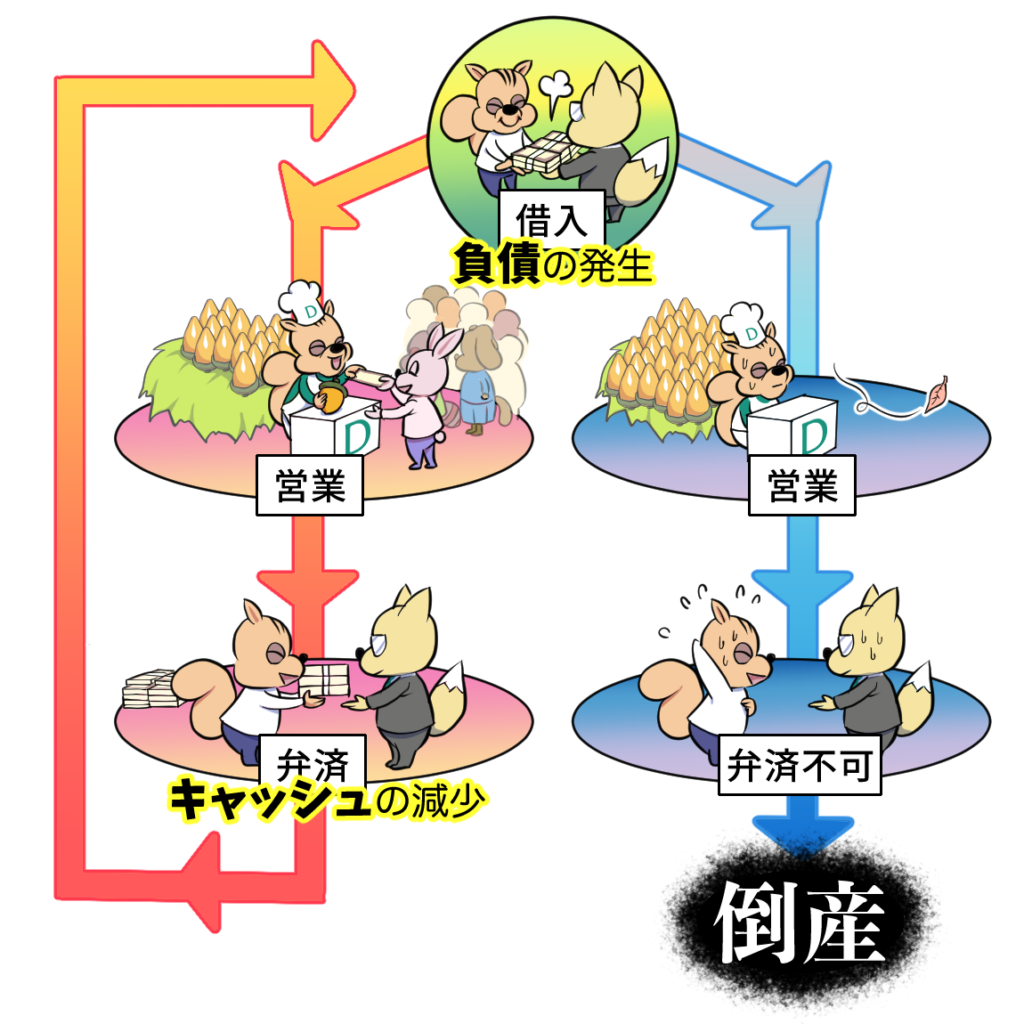

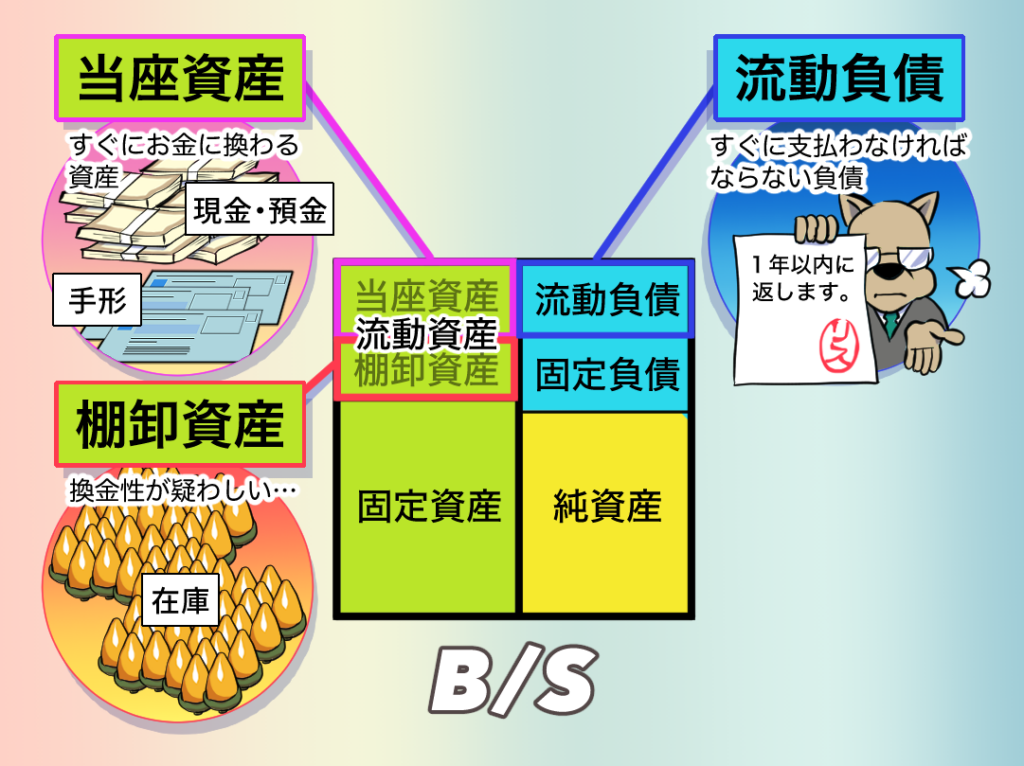

安全性の指標の多くは、「負債が少ないと安全」もしくは「キャッシュが多いと安全」というコンセプトに基づいています。

というのも、第1回において、安全性の分析とは、「企業が倒産しにくいかどうかを知るための分析である」と説明しましたが、倒産とは、「企業経営が行き詰まり、弁済しなければならない債務が弁済できなくなった状態[1]」を指します。

すなわち、債務(≒負債)が少なければ倒産しないで済むし、債務が多くともそれを弁済(返済)するキャッシュがあれば倒産は免れる、ということになります。したがって、負債とキャッシュが記載されている貸借対照表が分析指標に多く用いられています。

この安全性については、「短期的に安全か」という視点と、「長期的に安全か」という視点があります。今回は、短期の安全性にフォーカスします。

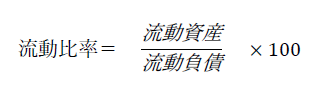

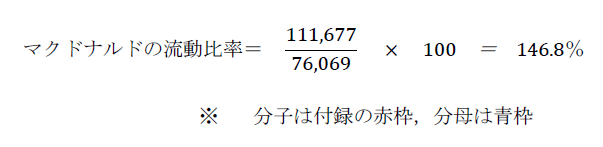

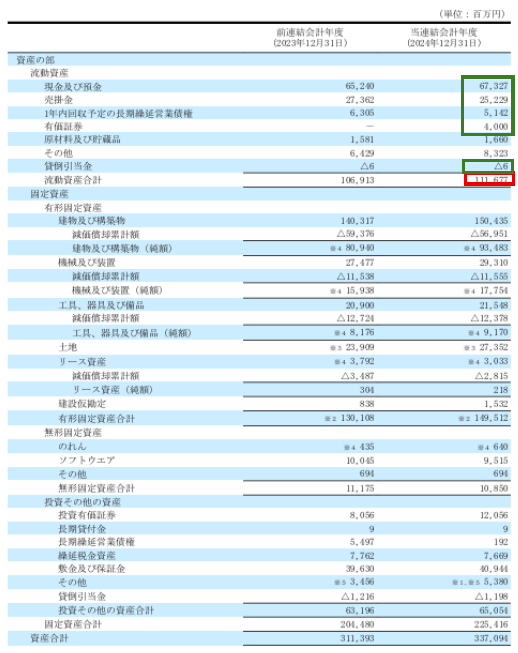

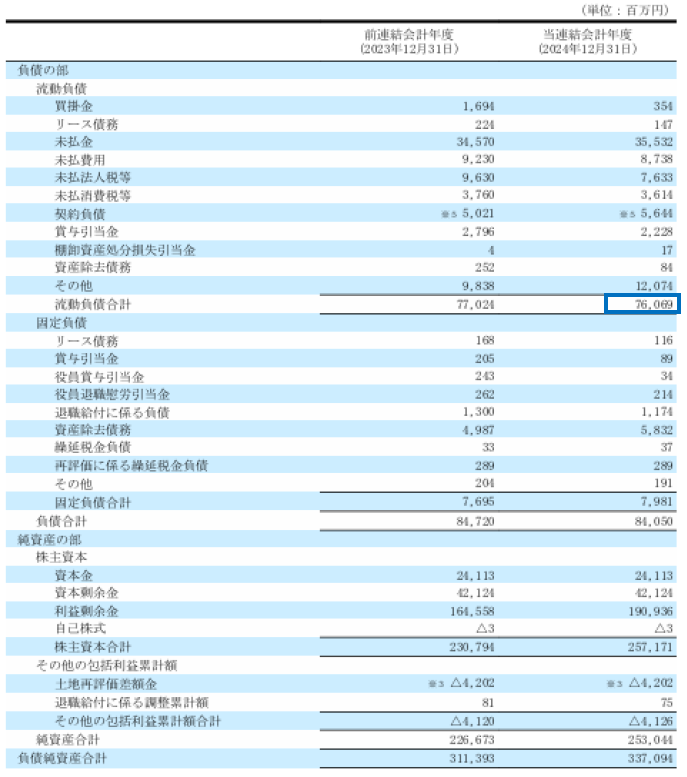

流動比率

1年以内に返済義務が生じる流動負債(すなわち、すぐに支払わなければならない負債)の支払いに対して、支払手段として利用できる資産(すなわち、すぐにお金にかわる資産)でどれだけカバーできているかを確認することによって、短期的な支払能力を測ることができます。この数値が大きいほど安全性が高いとされます。

流動比率は200%を超えると望ましいといわれています。なぜ100%でないのかといえば、分子の流動資産にはすぐに支払手段として利用できない資産が含まれているからです。

その代表例が棚卸資産、つまり在庫です。在庫は、企業によってはすぐに現金化できない場合があるからです[2]。

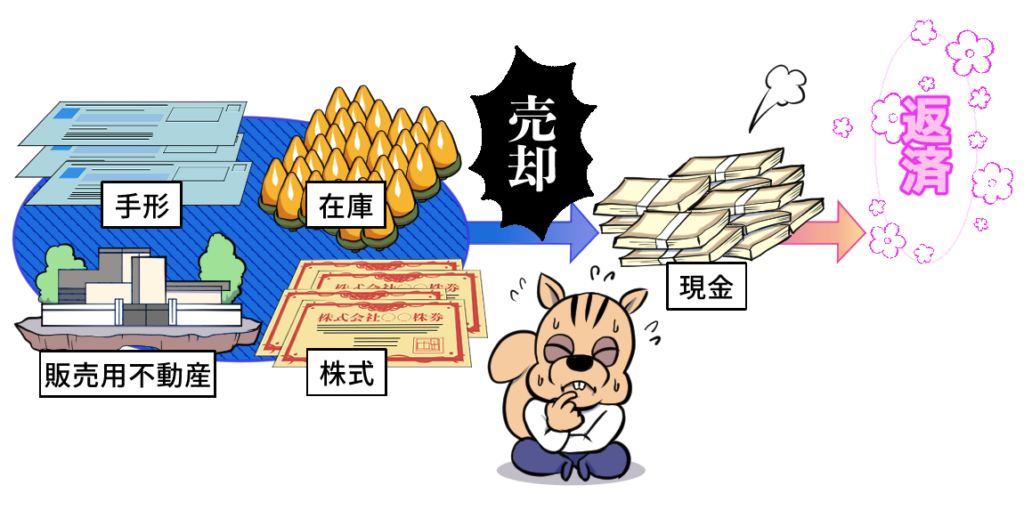

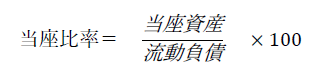

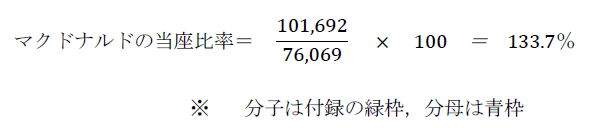

当座比率

すぐに支払手段となる資産(当座資産)を流動負債で割った指標で、流動比率よりも厳しく支払能力をチェックすることができます。ただし、当座資産は貸借対照表に直接記載されていないので、計算する必要があります。

ここでは、「現金預金+受取手形、売掛金及び契約資産+有価証券-貸倒引当金」とします[3]。

この数値も、大きいほど安全性が高いとされます。

当座比率は100%を超えると望ましいといわれています。

ただし、これらの指標は大きすぎると企業経営にとって必ずしもよいとはいえません。というのも、流動比率や当座比率が高すぎる場合は、必要以上に資金を有しており、資金を有効に活用にしていない、いわゆる「金余り」の状態にあるともいえるからです。

これは安全性の指標全般にいえることであり、安全性の指標は一定のベンチマークをクリアしていれば問題ない、とみなすのがよいでしょう。

参考文献:新田忠誓監修(2024)『全商財務諸表分析検定試験テキスト』実教出版。

[1] 帝国データバンクホームページ、2025年12月31日閲覧。

[2] また、棚卸資産は取得原価が先入先出法や平均法など、一定の仮定に従った計算法により決定されているので、数値上余裕をもたせるべきであることも理由としてあげられます。

[3] 貸借対照表の資産は通常、支払請求への対応が可能な(すなわち、支払手段として利用可能な)順序により配列されます。これを流動性配列法と呼びます。なお、マクドナルドのケースでは、これに1年内回収予定の長期繰延営業債権が含まれます。

<著者紹介>

中村亮介(なかむら・りょうすけ)

筑波大学ビジネスサイエンス系准教授。一橋大学大学院博士後期課程修了、博士(商学)。

『財務制限条項の実態・影響・役割―債務契約における会計情報の活用―』(2018年、共著、中央経済社)で日経・経済図書文化賞、日本経済会計学会学会賞受賞。そのほか、『全商財務諸表分析検定試験テキスト』(2024年、共著、実教出版)、『財務・非財務報告のアカデミック・エビデンス』(2025年、共著、中央経済社)など、著書・論文多数。

イラスト作成:おたまるこ

子育て支援誌の編集兼イラストレーターを経て、現在は動画用漫画や販促用漫画の制作に携わる。 インスタグラム(@otamaruko)で漫画を連載中。

【過去記事はこちらから】

【第1回】「財務諸表分析」って何をするの?

【第2回】 連結財務諸表の種類と入手方法

【第3回】財務諸表分析の方法と対象企業の選び方

【第4回】連結貸借対照表とは

【第5回】連結損益計算書とは

【第6回】連結株主資本等変動計算書と連結キャッシュ・フロー計算書

【第7回】収益性の分析① 資産利益率

【第8回】収益性の分析② 収益利益率と資産回転率

【第9回】収益性の分析③ 資本利益率

【第10回】安全性の分析① 短期の安全性(その1)

【第11回】安全性の分析② 短期の安全性(その2)

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

重版出来✨『わかる! 使える! うまくいく! 内部監査 現場の教科書』

ランキング

【広告のご案内】掲載要領(PDF資料)

")