筑波大学准教授・中村亮介

2024年1月から新NISAが始まり、読者の方の中にも証券会社に口座を開いて、新たに株式投資に取り組んだ方もいらっしゃるのでは。投資に際して企業の経営状況を正しく理解するためには、財務諸表の理解と分析が欠かせませんし、自社の経営戦略を考えるうえでも同様です。損益計算書(PL)、貸借対照表(BS)、キャッシュフロー計算書(CF)の数字を読み解くことで、企業の収益性や安全性、成長性を見極めることができます。

本連載では、筑波大学の社会人大学院で教鞭を執っている中村亮介准教授に、財務諸表分析の基本から、実践的な分析手法までをわかりやすく解説してもらいます。財務諸表の数字をどう活用すればよいのか具体例を交えながら解説してもらい、資産運用にも役立つ知識を提供します。

前回、私が広島東洋カープのファンで、スカパーのプロ野球セットを契約して、毎試合観ているという話をしました。

そのカープ、2025年7月現在、絶不調で7月は3勝18敗(!)だとか…。もう最近は、先取点をとられてそのまま終わるケースが多く、観ていて楽しくない。この前まで好調だった助っ人外国人の当たりが止まったのが原因とみています。

そんなときは、カープ戦の視聴は早々に離脱して、ジャイアンツ戦にチャンネルを切り換えます。私は「アンチ巨人」なので、ジャイアンツと対戦しているチームを応援することでメンタルのバランスを取っているのです。

この前の、ドラゴンズの細川がジャイアンツの守護神、マルティネスから打った逆転3ランとか、サイコーでしたね!!!

ただ、精神を安定させるこの方法の弱点は、カープがジャイアンツに「ボコられている」日に、他に観る試合がなくなることです。

もうね、逃げ場がない。

この場合は、録画した「ゴルフ侍、見参!」に切り換えています。

さて、第2回で連結財務諸表は、以下の財務表から構成されていることを説明しました。

| ①連結貸借対照表 ②連結損益計算書及び連結包括利益計算書または連結損益及び包括利益計算書 ③連結株主資本等変動計算書 ④連結キャッシュ・フロー計算書 ⑤連結附属明細表 |

このうち、今回は②について、連結損益計算書を中心に解説します。ただし、「だいたいこんなことが書いてある」くらいのことがわかっていれば財務諸表分析は可能なので、前回同様、エッセンスに絞って解説します。

5ー1 連結損益計算書の概要

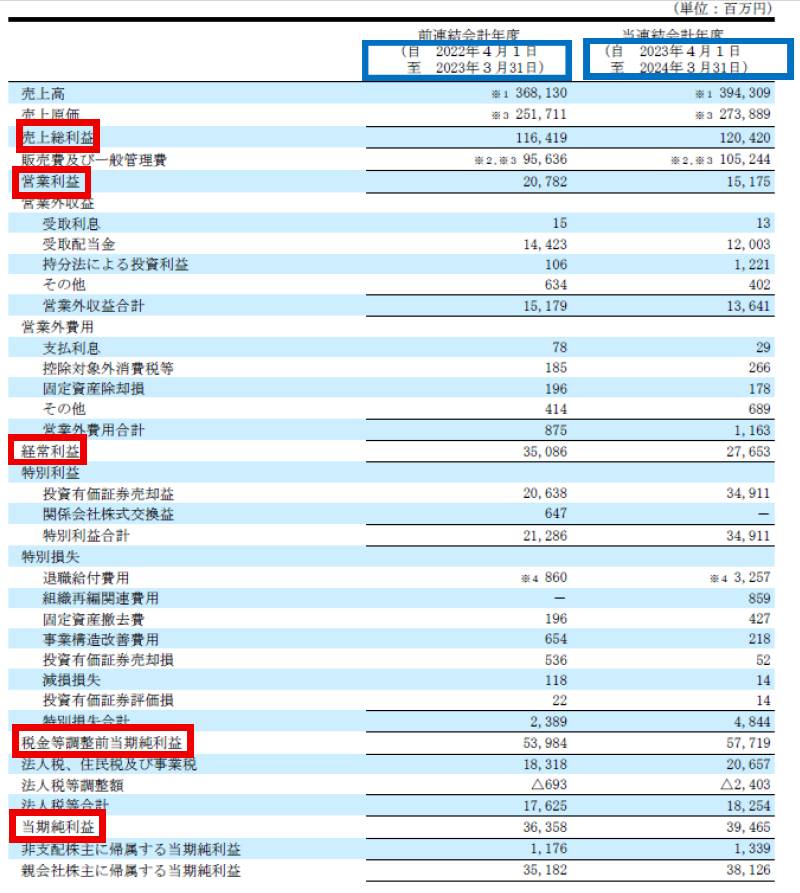

TBSホールディングスの連結損益計算書(表1)を例に進めていきましょう。

連結損益計算書とは、企業グループの一期間における経営成績を明らかにする役割があります。英語ではProfit and Loss Statementと呼ばれることから、P/Lと略されます[1]。

「一期間」というのは表1の青枠を見るとわかります。青枠には、「前連結会計年度(自2022年4月1日 至2023年3月31日)」「当連結会計年度(自2023年4月1日 至2024年3月31日)」とあります。

すなわち、各年度1年間の企業の業績が示されている、ということです。一期間の情報のことをフロー情報ということもあります。

経営成績とは、利益をどのように、いくら獲得したかを指します。その利益は、収益から費用を差し引いて求められます。

収益は純資産を増加させる原因、費用は純資産を減少させる原因と定義されますが、これではやや抽象的なので、より具体的には、収益は企業活動により生み出された成果、費用はその成果を得るための犠牲と捉えてください。

たとえば、60円で仕入れた商品を100円で売ったら40円の利益が出ますが、この場合の100円が収益(売上高)、60円が費用(売上原価)となります。

ただし、表1を見ると、資産・負債・純資産に分けて表示されている連結貸借対照表と異なり、収益の部、費用の部がありません。これは、次に触れる段階別の利益を表示するためです。

5-2 段階別利益

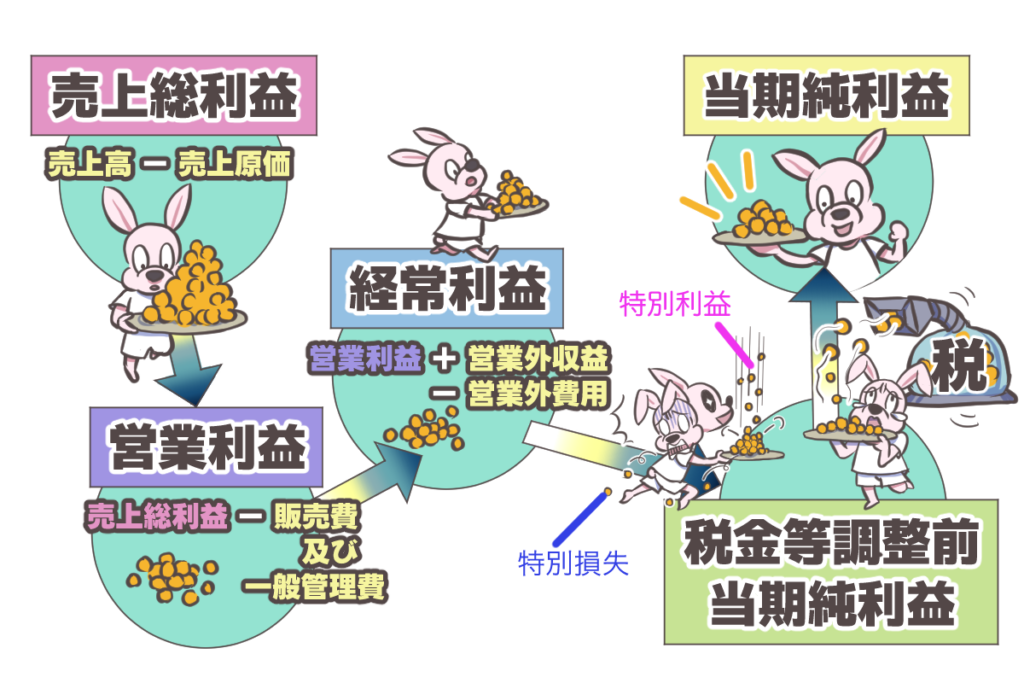

連結損益計算書は、赤枠で囲った売上総利益、営業利益、経常利益、税金等調整前当期純利益、当期純利益という5つの段階別利益が表示されます。これらの特徴の異なる利益を計算するために、収益と費用がバラバラになっているのです。

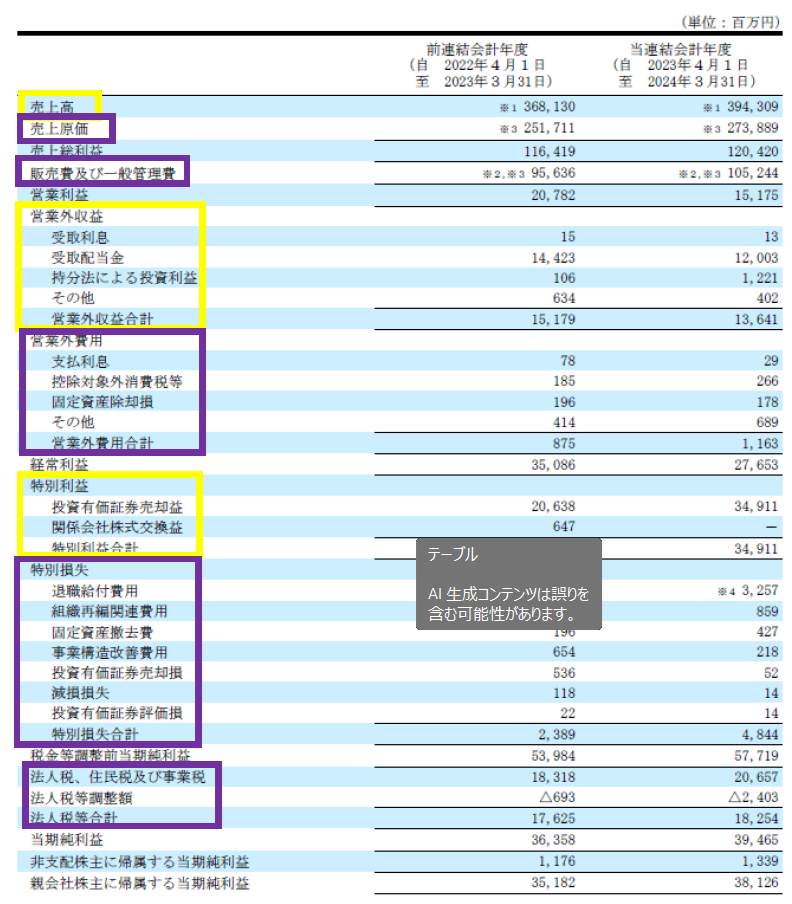

では、連結損益計算書の上から見ていきましょう。なお、表2では利益に対するプラスの項目(収益)を黄色枠で、マイナスの項目(費用)を紫枠で囲っています。

「売上総利益」は、「売上高」から「売上原価」を差し引いて計算されます。売上高は企業の本業による営業成果を表し、売上原価はそれに対応する財・サービスの原価を表しています。

TBSホールディングスにおける売上高には地上波テレビ広告収入、売上原価には番組制作費が含まれています。売上総利益は「粗利益」とも言われ、財やサービスを販売したことによって得られた直接的な利益を示しています。

企業が営業成果を得るために費やした間接的なコストは、「販売費及び一般管理費」として計上されます。たとえば、番組を制作するだけでは、広告主から収入を得ることはできません。収入を得るためには、広告代理店に広告主との仲介をしてもらったり、自ら番組の宣伝をしなければなりません。

TBSホールディングスでは、そのための費用(代理店手数料・広告宣伝費)がこの項目に入っています。この他には、人件費・業務委託費・減価償却費などが含まれています。売上総利益から販売費及び一般管理費を差し引いて得られる利益が、本業による利益たる「営業利益」です。

「営業外収益」は余裕資金の運用による利益(表2では受取利息・配当金)、「営業外費用」は資金調達による費用(表2では支払利息)や余裕資金の運用による損失が含まれます。これらを営業利益に加除して「経常利益」が計算されます。これは企業の通常の活動により得られた利益であり、一時的な損益を除いた、企業本来の業績を判断することができます。

ここから偶発的に生じた利益・損失である特別利益・特別損失を加味して、税金等調整前当期純利益が求められます。さらに、ここから税を引いて、最終的な利益である「当期純利益」にたどり着きます[2]。

5-5 連結包括損益計算書とは

連結財務諸表においては、直接の営利を目的としない有価証券の時価評価損益や、海外企業との連結処理に応じて発生する為替換算差額など、事業活動と直接は関係しない損益を計上した連結包括利益計算書が含まれています。これについては、主に企業の事業活動を分析するうえでは必要とされないことが多いので、その存在を知っておく程度でよいです。

5-4 まとめ

今回も多くの専門用語が出てきたので、要点をまとめます。

- 連結損益計算書には、企業グループの一期間における経営成績を明らかにする役割があり、そこでは収益から費用を差し引いて利益が表示されます。

- 収益は企業活動から得られた成果、費用はその成果を得るための犠牲を意味し、両者の差が利益になります。たとえば、60円で仕入れた商品を100円で売れば、収益が100円、費用が60円、利益が40円となります。

- 損益計算書では「売上総利益」「営業利益」「経常利益」「税金等調整前当期純利益」「当期純利益」の5つの段階的な利益が表示され、それぞれ異なる性質を持っています。収益や費用が部門別に分けられていないのは、これらの利益を算出するためです。

- 売上総利益は「売上高-売上原価」、営業利益は「売上総利益-販売費及び一般管理費」、経常利益は「営業利益+営業外収益-営業外費用」、経常利益に特別利益・損失や税金を考慮し、最終的に「当期純利益」が求められます。

損益計算書を読むことで、企業の「儲け」の構造を知ることができます。TBSホールディングスは、番組制作費だけでなく、広告代理店への手数料や業務委託費、資金調達コストやスタッフへの退職給付費用など、放送収入を得るために様々なコストを負担していることがわかります。ビジネスというのは、それだけ複雑なのです[3]。

次回は、③連結株主資本等変動計算書、④連結キャッシュ・フロー計算書について解説していきます。

<参考文献>

新田忠誓監修(2024)『全商財務諸表分析検定試験テキスト』実教出版。

[1] 損益計算書はIncome Statement(I/S)とも呼ばれますが、日本では「P/L」が一般的です。

[2] なお、連結損益計算書では、連結グループ全体の利益である当期純利益から、「非支配株主に帰属する当期純利益」が控除されて「親会社株主に帰属する当期純利益」が計算されます。この利益を財務諸表分析で用いることがありますが、当期純利益と親会社株主に帰属する当期純利益の違いを理解するには連結会計に触れなければならないので、本コラムでは、当期純利益のみを用いることとし、理論的な側面については注で扱います。

[3] なお、日本のメディアは不動産事業など多角化により、メディア以外で儲けていると言われることがありますが、TBSホールディングスのセグメント情報を見ると、メディア・コンテンツ事業による売上高が全体の77.6%を占めており、必ずしもその限りではないことがわかります。

<著者紹介>

中村亮介(なかむら・りょうすけ)

筑波大学ビジネスサイエンス系准教授。一橋大学大学院博士後期課程修了、博士(商学)。

『財務制限条項の実態・影響・役割―債務契約における会計情報の活用―』(2018年、共著、中央経済社)で日経・経済図書文化賞、日本経済会計学会学会賞受賞。そのほか、『全商財務諸表分析検定試験テキスト』(2024年、共著、実教出版)、『財務・非財務報告のアカデミック・エビデンス』(2025年、共著、中央経済社)など、著書・論文多数。

イラスト作成:おたまるこ

子育て支援誌の編集兼イラストレーターを経て、現在は動画用漫画や販促用漫画の制作に携わる。 インスタグラム(@otamaruko)で漫画を連載中。

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

重版出来✨『わかる! 使える! うまくいく! 内部監査 現場の教科書』

ランキング

-

1

2026/4/1

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る! -

2

-

3

2026/3/30

【会計士合格体験記】CPA講師との面談を活用し、5→8で在学中合格達成! -

4

2026/3/27

【連載】中小企業の経理スキル大全~第3回:年間スケジュール -

5

-150x112.jpg)

【広告のご案内】掲載要領(PDF資料)

")