今年ももうすぐ税理士試験ですね。(毎年8月上旬、年一回実施)

繁忙期は落ち着きましたが、試験のある方は追い込みをかける時期でもあるでしょう。

さて、今月のテーマは、「消費税区分」です。

税理士試験の「消費税法」は税法の中でも人気の科目。なぜなら実務で消費税法の知識はマストだからです。試験勉強と実務がマッチすると、辛い理論暗記が楽しく思えることもあると思います。

今回は消費税法の基礎知識として欠かせない「消費税区分」について、みていきましょう!

消費税区分の見分け方は2段階で

消費税区分は、「課税」「非課税」「不課税」の大きく3つに分けることができます。見分け方の手順としては、「①課税の対象かどうか」→「②非課税規定に該当するかどうか」の2段階で考えるとわかりやすいかと思います。

課税の対象かどうか

まず、「課税の対象」となる取引は、以下の4要件をすべて満たしていることが必要です。

・国内取引である

・事業者が事業として行っている

・対価を得ている

・資産の譲渡・貸付け、役務の提供(サービス)のいずれかに該当する

上記の4要件を1つでも満たしていなければ「課税の対象外」、つまり「不課税取引」となります。

★「No.6157 課税の対象とならないもの(不課税)の具体例」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6157.htm

4要件をすべて満たしている取引は「課税の対象」となり、さらに「非課税取引」か「課税取引」のどちらなのか、判定することになります。

非課税規定に該当するか

「課税の対象」となる取引の中には、社会的な配慮から消費税を課税するのは適当でないと考えられるもの(医療・福祉・助産・教育)などがあります。こうした取引はあえて課税しない取引(非課税取引)として消費税法に列挙されており、「非課税規定」と呼ばれています。

非課税規定のうち実務でよく見られるのは以下のようなものです。

・土地の譲渡・貸付け

・住宅の貸付け

・利子を対価とする金銭の貸付け、保険料を対価とする役務の提供

・健康保険法・介護保険法・社会福祉法などの規定に基づく資産の譲渡等

・行政手数料などに係る手数料を対価とする役務の提供

上記の規定はすべて売り手側(サービスを行う側、対価をもらう側)からみた表現となっています。売り手と買い手は表裏一体。たとえば、売り手側からすると「土地の譲渡」となる取引は、買い手側からみると「土地の購入」となります。通常は一つの取引に対して、売り手・買い手ともに同じ消費税区分となると理解しておきましょう。

★「No.6201 非課税となる取引」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6201.htm

この非課税規定に該当するかどうかで、非課税取引と課税取引を見分けることになります。

さらに課税取引については税率も確認するようにしましょう。(飲食料の販売やテイクアウトなど一部の取引については軽減税率8%適用、輸出取引は0%課税取引など)

非課税規定はとても大事

非課税と不課税はどちらも消費税を課さない取引なんだから、別に分ける必要ないんじゃ…?と思う方もいるでしょう。じつは非課税と不課税を分けることは、とても重要なのです。

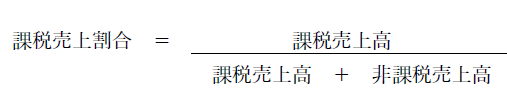

消費税の原則的な計算には「課税売上割合」という割合を使います。この課税売上割合は、「非課税売上」が分母に含まれますが、「不課税売上」は分子・分母のどちらにも含まれません。

★「No.6405 課税売上割合の計算方法」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6405.htm

「当期の課税売上高が5億円以下、課税売上割合が95%以上であれば、課税仕入を全額控除できる」というルールがあります。不動産・医療・金融以外の一般的な中小企業では、この「全額控除」となるケースが多いでしょう。

しかし、たとえば土地の譲渡があった場合に、非課税売上高を不課税売上高としてしまうと、課税売上割合が大きく変わり、95%判定を間違え、納税額の計算が大きく狂ってしまいます。

また、当期が課税事業者になるかどうかという判定には、前々期である「基準期間」の課税売上高が影響します。非課税売上高を課税売上高に含めてしまわないように、非課税規定をきっちりおさえておくことがとても大事なのです。

さいごに

今年も猛暑で長い夏になるそうです。

税理士試験を受ける方も、そうでない方も、暑さに負けず、でも無理しすぎず、最高にホットな夏を過ごしてくださいね!

<著者紹介>

定岡 佳代(さだおか かよ)

税理士

兵庫県出身。1980年生まれ。神戸大学工学部建設学科、神戸大学大学院自然科学研究科(土木工学)修了。

関西で技術職に就くも、結婚・出産・上京を機に専業主婦に。次男の妊娠中に簿記の勉強を始め、日商簿記3級・2級に独学で合格。そこから税理士試験に挑戦し、パート勤務、大学院通学と並行しながら3科目合格。立教大学大学院経済学研究科を2020年3月に修了。2021年4月、税理士登録。

硬式野球男子2人の母。「税理士を目指すママ」コミュニティで知り合った友人のママ税理士4人で、セミナーや対談など活動をしている。都内の税理士事務所、税理士法人で約10年の修行を経て、2023年8月に独立開業。「お客様はピッチャー、私はキャッチャー。どんな球でも受け止める。」をモットーに、お客様との対話を大切にしている。

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

重版出来✨『わかる! 使える! うまくいく! 内部監査 現場の教科書』

ランキング

【広告のご案内】掲載要領(PDF資料)

")