【税理士合格体験記】子育てしながら勉強し、財表一発合格!上位6%の模試の結果が自信に

- 2025/5/21

- 合格体験記

ヤマちゃん

(34歳・会社員(営業職))

<学習プロフィール>

・合格科目と合格年:財務諸表論(2024年)

・学習スタイル:TAC(通信。スクーリング制度を利用してテストのみ通学して受験)

・昨年の合格体験記(簿記論)https://kaikeijin-course.jp/2024/04/10/62765/

▶サムネイルは娘さんと一緒に理論の勉強をしている写真(本人提供)

税理士を目指すきっかけ

昨年の体験記にも記載していますが、うつ病の診断を受け休職している期間中に、

「この先もこの会社で働いていけるのだろうか?」

「いつ仕事をクビになるか分からない。」

という不安が常に頭の中にあり、不安を払拭するために

「この先、何があっても食いっぱぐれず、働き先も見つかる国家資格を取得したい。」

という思いが生まれてきました。

社会人でも働きながら取得することができ且つ元々計算や数字を扱うことが好きだったこともあり、これまで縁のなかった会計業界に興味を持ち、その中で「税理士」の資格取得を目指すことにしました。

財務諸表論の勉強スタート

財務諸表論の学習を開始したのは2023年8月です。

同年8月に簿記論を受験していたため、財務諸表論の総合問題を解く上での知識・計算力はある程度培われていた状況でした。

計算に関しては「表示科目に慣れる」「注記に慣れる」ということを基礎期の段階で意識しました。

簿記論はTACで受講していたため、教え方や計算の解き方にも統一性があると考え財務諸表論もTACで受講しました。

私の地域のTACの財務諸表論の通学講座は、日曜日の午前・午後の丸一日を使うため、7月に娘が生まれた私にとって、日曜日に一日家を空けることはできず、財務諸表論は通信講座しか選択肢がありませんでした。

また、子育てをしながらの受験勉強は、勉強時間の確保に苦労することもありますが、その分「短時間集中」で勉強に取り組む生活リズムを確立することができたり、子供を抱っこしながらあやしている時は理論の暗記をしたりと、おかれている環境の中でどのように勉強ができるか?を模索する良いきっかけにもなったため、今後の税法の勉強にも活かせるかなと感じています。

総合問題の解き方

簿記論同様、財務諸表論の総合問題はどのように集計するのが良いか?は受験生の永遠のテーマだと思います。

・計算用紙のT字勘定を使用する

・問題用紙に直接書き込む

・仮計算表(仮計)を作成する

等いろいろありますが、私は

「集計が多い勘定科目のみT字勘定で集計する」

「上記以外の集計は残高試算表に直接書き込む」

「全て問題用紙に直接書き込む」

という方法が一番しっくりくるやり方でした。

「集計が多い勘定科目」として具体的には「売掛金」「受取手形」「減価償却費」(カッコ内は略字)のような勘定科目です。

予備校のテストでも集計が多い勘定科目の傾向は把握できるので、自分自身の中で

・T字勘定を使って集計するもの

・残高試算表に直接書き込んで集計するもの

を決めておくと、いつも通りの状態で試験に臨めるかと思います。

また、簿記論同様に、勘定科目は「売掛金(UK)」「受取手形(U手)」「減価償却費(Dep)」といったように、自分の中で略字を作り時間短縮に努めました。

各仕訳は問題用紙に直接記入し、T字勘定に転記し終わったものにはチェックを入れて二重転記しないように注意しました。

財務諸表論においては問題用紙のみで完結するスタイルだったので、配布される計算用紙は一切使いませんでした。

簿記論では配布される計算用紙を使って集計していたので、科目ごとに自分に合ったスタイルを見つけることが大切だと考えます。

理論暗記

100%計算の簿記論と異なり、財務諸表論は理論暗記も必須になってきます。

他の受験生の方と同様に、財務諸表論の勉強の序盤に苦戦したのが理論暗記でした。

SNSやブログで情報を拾いながら

・ひたすら紙に書く

・読む

・PCでタイピングする

など一通りの方法を試してみましたが、私にとって一番記憶が定着しやすい暗記方法は

「声に出して読む」

でした。

理論暗記のヒントは0歳の娘に教えてもらいました。

娘の絵本の読み聞かせで同じ絵本を何度も読んでいると、絵本の中身を見なくとも、各ページの登場人物のセリフを自然と覚え、ページをめくる度にスラスラと口からセリフが出てきます。

同じように、財務諸表論の理論暗記も何度も声に出して読むことで自然と記憶が定着し、文章が口から出てくるようになりました。

「声に出すこと」「耳で聞くこと」

が私に合った理論暗記の方法でした。

また、理論暗記は娘を抱っこしながらあやしている時や通勤の電車内など、机がなくてもできる勉強なので、隙間時間を見つけては覚えた理論の暗唱(復唱)をしていました。

TACの授業内では「Sランク」「Aランク」「Bランク」といったように、理論ごとに先生からランクが伝えられましたが、

「授業で紹介された理論は一度全部覚える」

という形で、ランク関係なく一度は完全に暗記をするように心がけました。

一度覚えたことによって、応用期、直前期に同じ論点が扱われた際も、記憶を定着させるのにそんなに時間がかかりませんでした。

財務諸表論の時間配分

財務諸表論のテストを受ける際に自分の中で時間配分のルールを決めました。

このルールは基礎期の実力テストから直前期の答練、公開模試、本試験まで変えることなく徹底しました。

私の時間配分のルールは以下の通りです。

理論:25分

計算:80分

残りの15分で解答できていない部分

TACの先生からも「財務諸表論はいかに計算で確実に点数を取れるか」というアドバイス貰っていたため、計算には最低でも80分の時間は確保するように意識しました。

そのため、理論の回答をしている最中でも25分を経過したのであれば深追いはせずに、計算に切り替えて答案を埋めていく訓練をしました。

※結果的に実際の本試験でも時間配分の意識が功を奏した気がします。

テストの復習方法

各種テストの解き直しは5~6回程行いましたが、計算と理論でそれぞれ解き直し方法を工夫しました。

計算については「ケアレスミスをしても80%は得点できる」というレベルを目指して、解く時間の目安の80~90分を計測して解き直しをし、理論については問題文を印刷して、移動中の電車の中で問題文を見ながら解答を頭の中で思い浮かべる、というような解き直しをしました。

私にとって理論は「隙間時間の有効利用」を徹底した勉強でした。

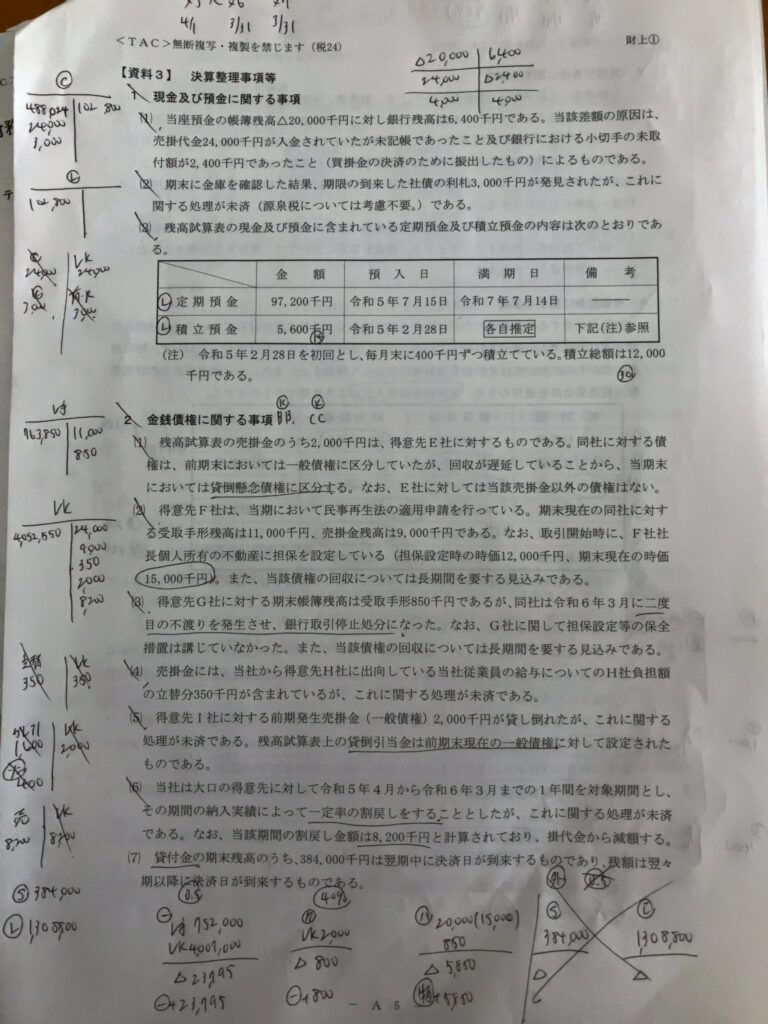

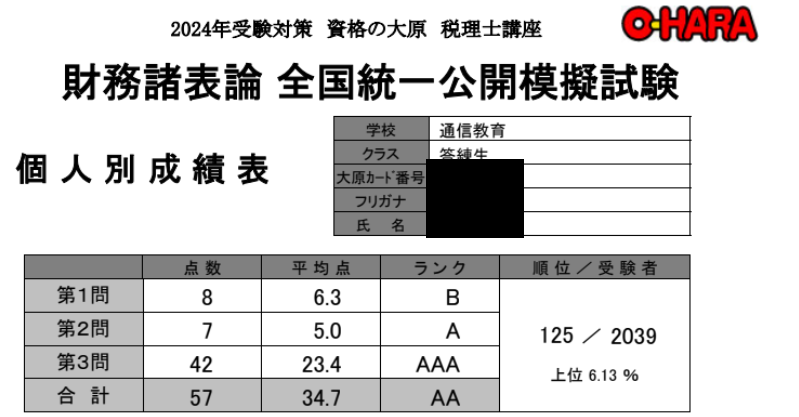

全国公開模試で感じた手応え

直前期の全国公開模試はTACと大原の2社を受験しました。

この2社の公開模試を通じて

「計算の出来が合格を左右する」

ということを確信しました。

自分が通う予備校の模試はどうしても「問題(文章)慣れ」してしまう部分が少なからずあるため、問題慣れしていない他社の模試は自分の立ち位置や感覚を知る良い機会になります。

大原の公開模試の理論は初めて見る問題ばかりで恥ずかしながら殆ど白紙で提出しました。

試験時間の殆どを計算に費やす形となり、「やってしまったな~」と反省しつつも、いざ結果を見てみると受験者の中で上位6%の成績でした。

要因としては「計算で確実に点数が取れていたから」です。

理論に関しては白紙の回答ばかりであったものの、平均を少し上回るくらいでした。

この時に「理論は自分が分からなければ周りも分からない(できない)。計算で確実に点数が取れれば合格に近づける」という自信を大原の模試を通じて身に着けることができました。

今回の本試験で初めて見る「社債発行差金」の論点を真っ先に飛ばして白紙回答にできたことも、「自分が分からなければ皆分からない」という自信を持てたからです。

財務諸表論を勉強中の方へ

財務諸表論は計算(総合問題)で確実に点数を取れるように計算力を磨くと余裕が生まれると思います。

計算はやればやった分だけ結果として返ってきますので、試験前日まで成績が伸びると信じて最後まで走り抜けてください。

私も2025年は消費税法合格に向けて皆さんに負けないよう、走り抜けたいと思います。

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

重版出来✨『わかる! 使える! うまくいく! 内部監査 現場の教科書』

ランキング

-

1

2026/4/1

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る! -

2

-

3

2026/3/30

【会計士合格体験記】CPA講師との面談を活用し、5→8で在学中合格達成! -

4

2026/3/27

【連載】中小企業の経理スキル大全~第3回:年間スケジュール -

5

-150x112.jpg)

【広告のご案内】掲載要領(PDF資料)

")