川端千暁(中央大学商学部助教)

【編集部より】

話題になっている経済ニュースに関連する論点が、税理士試験などの国家試験で出題されることもあります。でも、受験勉強では会計の視点から経済ニュースを読み解く機会はなかなかありませんよね。

そこで、本企画では、新聞やテレビ等で取り上げられている最近の「経済ニュース」を、大学で教鞭を執る新進気鋭の学者に会計・財務の面から2回にわたり解説していただきます(執筆者はリレー形式・不定期連載)。会計が役立つことに改めて気づいたり、新しい発見があるかもしれません♪ ぜひ、肩の力を抜いて読んでください!

はじめまして。監査・ガバナンス研究をしております、中央大学商学部助教の川端千暁と申します。

お酒の肴(呑み会の話題)になるような、楽しい記事になればいいなと思います(未成年の皆さんはお昼ごはんの雑談にしてください)。

今、海外で何が起きている?

今回読み解く経済ニュースは、日本経済新聞の2023年4月15日の記事「会計監査とコンサルの分離頓挫-アーンスト・アンド・ヤング、利益相反解消へ戦略練り直し―」です。

このニュースは、2022年の5月にEYにおける監査部門と非監査業務部門の分離の検討がジャーナリストによって報じられたのが最初です(Sainsbury, Michael (2022) Big Four global shake-up in wings as EY moves to spin off its audit business. Michael West Media. )。

その後2022年9月にも日経新聞の記事「EY、コンサル部門分離 会計大手初、英の規制強化にらみ」でも統括組織のEYグローバル(ロンドン)での検討が報じられていました。

その後、今回の記事で分離計画が取り下げられた結果です。

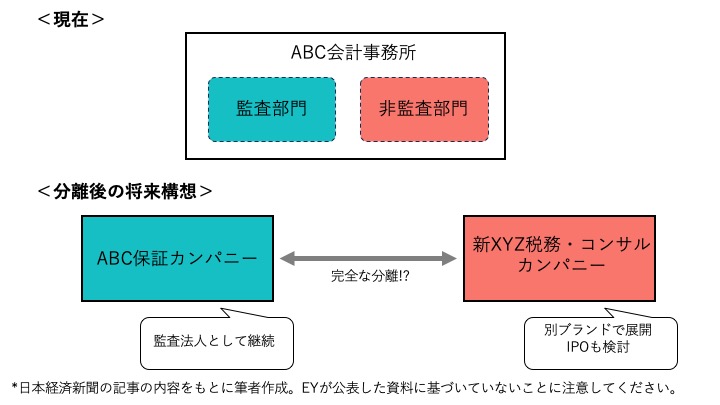

2022年9月の日経新聞の記事では、分離後は、主に監査を手掛ける通称「保証カンパニー」がEYのブランドを継続、コンサルやM&A(合併・買収)支援、税務など監査以外を束ねた「新カンパニー」が別ブランドで展開し、新カンパニーは外部出資者を募り新規株式公開(IPO)も検討していたそうです。

図表1:記事で報じられていた分離のイメージ

また、日本事業を統括するEYジャパンの貴田守亮会長兼最高経営責任者(CEO)は、「日本でもブランドを分け、業務内容を再編することに伴い人員移動が生じる」としていました。

皆さんは、この一連のニュースを聞いて、どう思いましたか?

なんだか、「こんな大胆な議論が進められていたのか!?」とか、「えー、コンサルやりたいから公認会計士の資格とって監査法人に入ろうと思ったのに!!」など、さまざまな声が聞こえてきそうです。

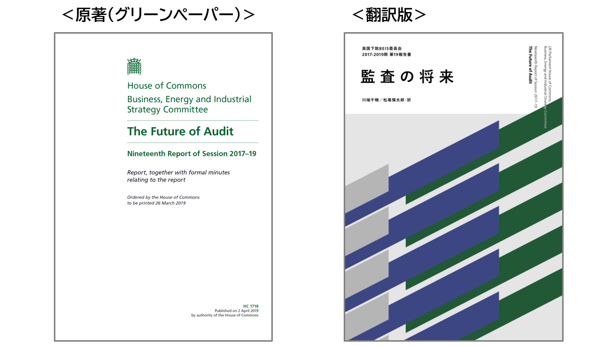

このコラムでは、「監査部門と非監査業務部門の分離」について、その背景にもなった英国下院議会の報告書の議論をもとに読み解きます。

この報告書は、私と東北公益文科大学の松尾慎太郎先生で翻訳した日本語版で読むことができます(この報告書は表紙が緑色なので「グリーンペーパー」と呼ばれます。川端千暁・松尾慎太郎 (2021) 「監査の将来 英国下院BEIS委員会2017-2019期第19報告書」)。

グリーンペーパーでは、Carillion社事件という大きな事件を発端として、「監査部門と非監査業務部門の分離」が制度として導入されるかが議論されていました。この制度による分離は、現在でも英国では法制度化にむけて議論がすすめられています。

ちなみに、このグリーンペーパーには、「監査の将来(The future of audit)」というタイトルがついています。

少しの間、時間を頂戴して、公認会計士の方もそうでない方もご一緒に「監査の将来」について考えてみましょう。

「監査部門と非監査業務部門の分離」のメリット・デメリット

監査部門と非監査業務部門の分離について議論する前に、グリーンペーパーでの賛成派と反対派の言い分を聞いてみましょう。

分離賛成派(分離のメリット)

| A)分離を行うことで、コンサルの商業主義文化を会計事務所から取り除き、強力な監査文化(audit culture)を構築することができる。 B)現状、監査事務所の資源(リソース)が、収益性の高い非監査部門に優先配分されてしまっているので、分離により適正化できる。 C)現状、非監査部門から監査部門へ様々な内部補助が行われているために生まれている不公平な競争を是正できる。 D)完全に分離すると、一部の独立性に関する規制が解除される。 |

分離反対派(分離のデメリット)

| E)コンサル収入を失うことで、たくさんの報酬をもらっている被監査会社からの影響力が強くなり、独立性への脅威になる。 F)(企業の負担である)監査報酬が増える可能性がある。 G)非監査部門から得ている技術やテクノロジーの恩恵が得られなくなる。 H)別の法人になることにより、非監査部門から監査部門への移籍が難しくなり、従業員の採用と定着に悪影響になる。 |

報告書では、Aが分離の一番のメリットとして取り上げられていました(英国で大きな事件があったことが議論の発端なので当然ですね)。

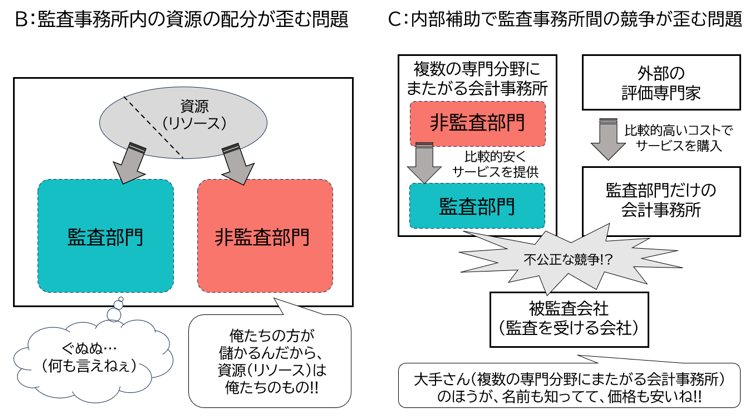

それ以外の重要なメリットとしてはBとCがありますが、少し難しいですね。図解してみましょう。

図表2:分離で解消されることが狙われている問題

Bは「監査事務所内」の資源(リソース)の問題です。

組織というのは複数の部門がある場合、「儲かる」部門の意見がどうしても強くなり、社内の資源が非監査部門に優先的に配分されてしまいます。

これを分離することで、監査部門(分離すると「監査事務所」)の資源(リソース)を確保するというのが狙いです。

Cは「監査事務所間」の競争の問題です。

複数の専門分野にまたがる会計事務所(大手会計事務所)では、非監査部門から監査部門へ多くの専門的なサービスが(本業の監査とは別の理由で)比較的安く提供されています。

これにより、監査部門だけの事務所(大手会計事務所以外のコンサル部門が比較的弱い事務所)にとっては監査市場での競争が不公平になっています。

これを分離することで、非監査部門から監査部門への(分離すると「コンサル会社」から「監査事務所への」)サービス提供を適正価格として、公平な競争環境とする狙いです。

ただ、実際にEYの記事に出ていた分離賛成派の意見はDが主で、完全に別法人になってしまえばコンサル部門(分離すると「コンサル会社」)は独立性の規制から自由に契約を結べるというのがニンジン(動機)だったようです。

また、EYで分離計画がとん挫したのは、デメリットのF・G・Hあたりが理由なようです。

現在検討されている「監査部門と非監査業務部門の分離」の制度

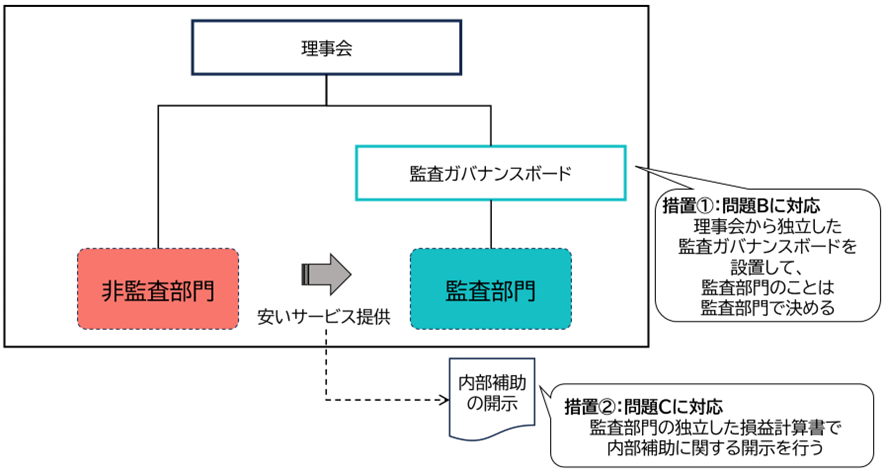

最新の英国政府の報告書(これは表紙が白いので「ホワイトペーパー」と呼びます)で制度として議論されているのは、「運営上の分離」という手法です。

この分離方法は、EYの記事にあるように完全に別法人とするのではなく、下記の特徴を持つ折衷案のような手法です。

| ① 監査事務所内に独立した監査ガバナンスボード(Audit Boards)を設置し、監査事務所内のガバナンスを強化すること。 ② 監査部門の独立した損益計算書を公表し、監査部門とその他の部門間の内部補助に関する開示を行うこと。 |

図表3:ホワイトペーパーで議論されている2つの措置

それぞれ、①はBの問題に、②はCの問題に対応したものになっていますね。

現在、ホワイトペーパーとその後の議論についてもグループで研究しているので、いつの日か皆さんにご披露できればと思います。

おわりに―会計学徒だって天下国家を論じてもいい―

ここまで記事を読んでいかがだったでしょうか?

「へー海外ではそんなことが議論されてたのか」とか「日本でも導入されるのかな」という感想をお持ちになった方もいると思います。

冷めた読者からすると、「監査事務所の経営のことなんて知らんすよ。公認会計士の資格をとって監査法人で偉くなってから考えればいいんだよ」といった声が聞こえそうです。

最近は、自分の手が届く範囲の議論しかしちゃいけない風潮を感じます。特に、(実務志向の強い)会計学を学ぶ学生さんにはそういう傾向を感じます。

これに対して、公共(public)の観点に立って監査制度を喧々諤々と議論する英国の議会を少しうらやましく思います。

英国議会の報告書(グリーンペーパー)を翻訳してみてすごく面白かったのは、(内容はもちろんのこと)この報告書を作成した下院委員会の議長は監査の専門家ではなく、弱冠40歳の女性野党議員だったということです。

報告書には、以下の言葉があります。

「監査の起源が英国であること、および世界で最大の監査事務所のいくつかがこの国に設立されたという事実は、産業としての監査が頑健で信頼できることを保証する特別な責任を英国が有していることを意味する(para. 6)。」

監査のトピックが専門家だけの議論となるのではなく、社会全体で議論していこうという英国の雰囲気とプライドを感じます。

最後に「高談娯心(こうだんごしん)」という言葉を紹介しましょう。

この言葉は、「高い志をもって議論すれば、心が躍るように楽しくなる」という意味の言葉だそうです。

ぜひ、この記事を読んでいただいて、酒の肴やお昼ごはんの雑談の話題にしてください。

天下国家(監査の将来)を論じて、心を躍らせてみませんか。

(後編へつづく)

<執筆者紹介>

川端 千暁(かわばた・ちあき)

中央大学商学部助教

関西学院大学商学研究科博士後期課程修了。博士(商学)。

専門分野は財務諸表監査・コーポレートガバナンス。

主な著書に『監査の将来 英国下院BEIS委員会2017-2019期第19報告書』(川端千暁・松尾慎太郎 訳、Kindle版/ペーパーバック版)

詳細はウェブページから参照が可能。

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

重版出来✨『わかる! 使える! うまくいく! 内部監査 現場の教科書』

ランキング

-150x112.jpg)

【広告のご案内】掲載要領(PDF資料)

")