平井 孝道

(株式会社M-Cass 代表取締役)

【編集部から】

もうすぐ新年度。

日商簿記検定試験や税理士試験、公認会計士試験の受験生にとっては、少しでも苦手なことを克服して、新しい季節を迎えたいことと思います。

そこで、苦手意識のある方も多い「総合問題」で得点力をつけるヒントを、平井孝道先生(株式会社M-Cass代表取締役)に教えていただきました。

今こそ苦手をなくして、気持ちよく新年度を迎えましょう!

はじめに

「一生懸命勉強しているのに、なかなか総合問題に太刀打ちできない……」

これは、日商簿記検定試験や公認会計士試験、税理士試験の受験生からよく受ける相談です。

このような悩みをもつ方に、私は次のような質問をしています。

| 「問題を解くたびに、問題の数だけ出題パターンがあるように感じていませんか?」 「たくさん問題を解いているのに、次の問題を解くと、やはり知らない問題が出てきませんか?」 「どれだけ解けば、知らない問題がなくなるのだろう……と、途方に暮れることはありませんか?」 |

心当たりのある方は、問題集を中心とした学習に終始しているのかもしれません。何も考えずに、とにかく問題を解き、答え合わせをして、さらに問題を解く……という学習を繰り返しているだけではないでしょうか?

このような、いわゆる「量の学習」では、知らない問題がなくなるまで問題を解くハメになります。 ある程度の量は当然に必要ですが、それだけでは、日商簿記検定試験の1級や税理士試験、公認会計士試験に短期で合格することは難しいでしょう。

短期で合格を果たすためには、簿記の総合問題がどのような作りになっているのかを知らなければなりません。これを知ることで、 出題パターンがあまり多くないこと、各種の出題パターンを解くにも結局はテキストに載っている「基本の仕訳」で足りることがわかるはずです。

なぜ「基本」が重要か?―英語の学習を例に―

本題に入る前に、英語の学習を例に、基本を押さえることがいかに大切かを説明したいと思います。

This is a pen.

懐かしいですね、学生時代に英語が苦手だったことを思い出しました。

この文章が、中学校で学ぶ英語の基本ですね。

まずは、この文章を覚え、文法を理解することから英語の学習が始まります。そのうえで、問題集を通して受験に対応する訓練をしていきます。

問題集では、主に以下の出題パターンが考えられます。

1.穴埋め問題

This ( )( ) pen.

2.英訳問題

以下の文を英語に直しなさい。

これはペンです。

3.和訳問題

以下の文を日本語に直しなさい。

This is a pen.

4.リスニング問題

This is a pen.

5.応用問題

以下の文を疑問形に直しなさい。

This is a pen.

このように、基本の文法が形を変えて出題されます。

しかし、結局は

This is a pen.

をしっかりと理解し、覚えておけばよいのです。そのうえで、問題集を通して出題パターンに慣れていきます。

実は、簿記もまったく同じです。まずは、基本の仕訳を覚え、理解する。

たとえば、商品売買取引の仕訳であれば、下記のような仕訳が基本となります(三分法の場合)。

| 仕 入×× / 買掛金×× 売掛金×× / 売 上×× 仕 入×× / 繰越商品×× 繰越商品×× / 仕 入×× |

このような基本の仕訳を覚え、理屈を理解していきます。

応用的な総合問題も、いくつかの出題パターンがあって苦手とする方は多いと思いますが、これも英語の例と同様に、結局は、「基本の仕訳」を押さえておけばよいのです。

このことを理解せずに、問題ばかりを解いていると、1つの仕訳を学習するのに出題パターンから入ることになり、労力ばかりかかります。

そのため、まずはテキストで基本の仕訳を押さえ、例題レベルから完璧に解けるようにしていきましょう。そのうえで、問題集や答案練習を通して出題パターンに慣れることが効果的な学習へとつながります。

「簿記一巡」の仕訳を確認しよう!

総合問題が苦手な方は、まず「簿記一巡」を理解しましょう。そのことで、より「簿記は仕訳が命」ということがわかると思います。

簿記一巡の手続きについて、リース取引を例にみていきましょう。

① リース契約時の仕訳

1,000円のファイナンス・リース契約を締結した。

② リース料支払い時の仕訳

リース料を120円支払った(利息は20円)。

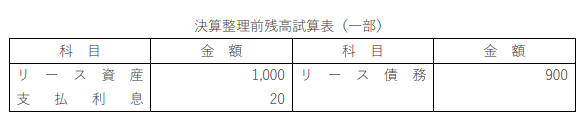

③ 決算整理前

残高試算表を作り、貸借一致を確かめた。

④ 決算整理仕訳

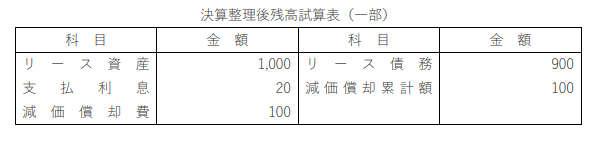

⑤ 決算整理後

残高試算表を作り、貸借一致を確かめた。

ここで、決算整理後の科目と金額が載っており、適正な財政状態や経営成績を示しています。そのため、この決算整理後残高試算表から財務諸表を作成することができます。

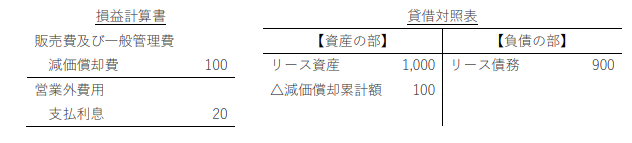

⑥ 財務諸表の作成(一部)

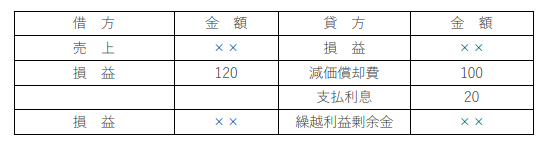

⑦ 決算振替仕訳

⑥で財務諸表を作成しましたが、帳簿上では利益が載っていません。そこで、帳簿上で損益を計算するために、決算振替仕訳(英米式を前提)を行います。

決算振替仕訳により、損益勘定に収益と費用が集まり、両者の対応差額として利益を計算することができます。そして、その利益は、次期に繰越すために繰越利益剰余金(純資産)へと振替えます。

以上が、リース取引を例にした「簿記一巡の流れ」です。

まずは、各取引において、簿記一巡の仕訳をしっかりと理解し、覚えるようにしてください。

では、上記のリース取引を例に、総合問題における出題パターン確認してみましょう。

総合問題の出題パターン

総合問題は、主に4つのタイプに分類されます。

| 1.指示型問題 2.推定問題 3.未処理型問題 4.誤処理型問題 |

1.指示型問題

指示どおりに処理できるかどうかを問う問題です。

問題構造として、「簿記一巡型」と「前T/Bスタートの決算整理型」がありますが、後者の場合、通常は、決算整理仕訳が問われます。

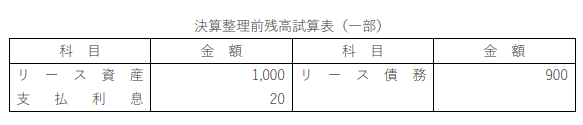

先のリース取引を例にすると、期中における①と②の処理は適正にされているとして、③の決算整理前残高試算表(前T /B)が資料として与えられます。

【資料】

そして、解答要求として④の決算整理仕訳が問われます。

この処理の金額を加算・減算して、決算整理後残高試算表や財務諸表を作成します。

2.推定型問題

期中の処理は適切に行なわれているものの、どのような処理かは「?」として推定させる問題です。

① リース契約時の仕訳

② リース料支払い時の仕訳

【資料】

このタイプは、決算整理仕訳以外に期中の処理も問いたい問題です。このような場合、まず「?」を推定し、そのうえで、④の決算整理仕訳を解答します。

3.未処理型問題

期中の仕訳を「未処理」とし、適正に処理できるかどうかを問う問題です。リース取引の例で見ると、①の処理は適正にされているものの、②を未処理として問題が作られることがあります。

① リース契約時の仕訳(適正に処理済み)

1,000円のファイナンス・リース契約を締結した。

② リース料支払い時の仕訳(未処理)

この結果、下記のような決算整理前残高試算表が資料として与えられます。

そして、解答要求として、②の処理と④の決算整理仕訳が問われます。

② リース料支払い時の仕訳

④ 決算整理仕訳

この処理の金額を加算・減算して、決選整理後残高試算表や財務諸表を作成します。

4.誤処理型問題

期中仕訳を誤処理とし、訂正処理ができるかどうかを問う問題です。

リース取引の例でみると、①の処理は適正にされているものの、②の処理は誤っているとして問題が作られることがあります。

① リース契約時の仕訳(適正に処理済み)

1,000円のファイナンス・リース契約を締結した。

② リース料支払い時の仕訳(誤処理)

この結果、下記のような決算整理前残高試算表が資料として与えられます。

【資料】

そして、解答要求として、②の訂正仕訳と④の決算整理仕訳が聞かれます。

② リース料支払い時の仕訳

④ 決算整理仕訳

この処理の金額を加算・減算して、決選整理後残高試算表や財務諸表を作成します。

さいごに

以上、総合問題における出題パターンをみてきました。

4つのパターンを比較してもわかるとおり、総合問題に強くなるには、「簿記一巡の仕訳」を押さえることが大切です。

たくさんのパターンがあるように感じる総合問題ですが、意外と単純なのですね。

最後に、「得点力に直結する」という観点で簿記学習のポイントをまとめます。ぜひ、この点を考慮して学習を進めてみてください。

| ☆各取引の一連の仕訳(期首〜期中〜期末までの一巡の仕訳)をテキストで押さえる ☆問題集や答案練習で出題パターンを確認し、問題に慣れる ☆簿記は仕訳が命! 仕訳ができれば、すべての問題が解ける! |

【執筆者紹介】

平井 孝道(ひらい・たかみち)

株式会社M-Cass 代表取締役

日商簿記検定1級合格、税理士試験2科目合格、公認会計士試験合格。専門学校や大学で、簿記検定講座(3級~1級)や税理士講座(簿記論)、公認会計士講座(財務会計論・管理会計論)などの15年を超える指導キャリアをもつ。

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

2026/7/13

英語どうする!?会計士試験12月短答に向けて~LEC寺本先生からのアドバイス -

2

-3-150x112.jpg)

-

3

-

4

-3-150x112.jpg)

2026/7/9

税理士試験1カ月前の過ごし方~「基本を忠実に」を信条に簿・財一発合格! -

5

-1-150x112.jpg)

【広告のご案内】掲載要領(PDF資料)

")