ココが間違い!

外貨建その他有価証券として保有する時価のない株式の貸借対照表価額は,外貨建その他有価証券の取得価額を決算日の為替相場により換算した額とし,換算差額はその他有価証券評価差額金とする。よって,解説1.(2)の貸方科目の為替差損益は誤りである。

| 1.決算整理仕訳 (2) B社株式 (借)投資有価証券 1,200 (貸)為替差損益 1,200 2.P/L為替差益 4,550円(A社社債)+1,200円(B社株式)=5,750円 |

| 【正しい解説】 1.決算整理仕訳 (2) B社株式 (借)投資有価証券 1,200 (貸)その他有価証券評価差額金 1,200 2.P/L為替差益 4,550円(A社社債) |

チェックポイント

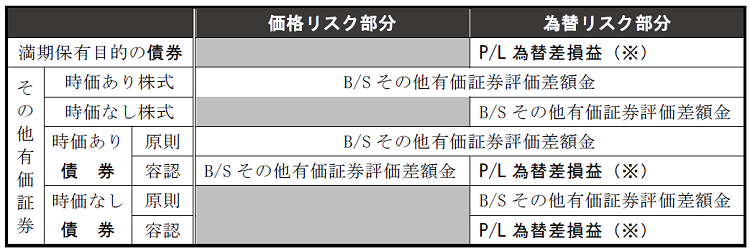

外貨建その他有価証券の株式の場合,価格リスク(外貨建の時価の変動)と為替リスク(為替相場の変動)を一括して「その他有価証券評価差額金」として処理する。

一方で,時価のない株式の場合は,価格リスクはないが,為替リスクを負うことになるため,当該換算差額を「その他有価証券評価差額金」として処理する。なお,満期保有目的の債券(A社社債)の場合,金銭債権との整合性から,取得価額または償却原価を決算日の為替相場で換算した差額を「為替差損益」とするが,B社株式は債券ではないので,為替差損益とすることはできない。

◆外貨建の満期保有目的の債券とその他有価証券の期末評価

(※) 債券の場合,金銭債権との換算の整合性から,為替差損益にすることができるが,株式の場合はその取扱いはできない点を確認すること。

〈バックナンバー〉

問題1 現金預金①

問題2 現金預金②

問題3 有価証券①

問題4 有価証券②

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

重版出来✨『わかる! 使える! うまくいく! 内部監査 現場の教科書』

ランキング

-

1

2026/3/30

【会計士合格体験記】CPA講師との面談を活用し、5→8で在学中合格達成! -

2

2026/3/27

【連載】中小企業の経理スキル大全~第3回:年間スケジュール -

3

-150x112.jpg)

-

4

2026/3/24

【税理士合格体験記】農協職員から税理士を目指して独学。4回目で財務諸表論に合格! -

5

【広告のご案内】掲載要領(PDF資料)

")