【解答】(単位:円)

【解説】(単位:円)

積送品販売の記帳方法に対する理解を問う問題です。本誌(2019年4月号)で紹介した3つの方法について、実際の数値例を踏まえた仕訳問題を出題してみました。以下、取引ごとに解説します。

1.商品積送時の処理

商品を積送した際の処理については、いずれの方法を採用していたとしても記帳内容は同じですので、あえて問題文では記帳方法に言及していません。本問では出題していませんが、発送諸掛については、積送品勘定に含める場合と、含めずに積送諸掛勘定で処理する場合があります。

2.三分法(期末一括法)

三分法(期末一括法)では、販売時には売上の処理のみを行い、売上原価の計算に必要な処理は、期末の決算整理において一括して行います。本問の積送品の販売価格は原価600を原価率0.8で割り返すことで、750と計算できます。

ちなみに、本問では売上の認識時点についての区別は不要ですが、実際に問題を解く際には、「決算手続中に到着した売上(仕切)計算書」について、次のような注意が必要です。

●販売基準➡計算書に記載された日付が当期中であれば、その売上も当期の売上に含める。

●売上計算書到達日基準➡計算書に記載された売上取引がいつ時点のものであっても、当期の売上には含めない。

3.売上原価対立法(その都度法)

売上原価対立法(その都度法)では、販売時に売上の処理のほか、売上原価への振替処理も行います。本問の積送品の販売価格は、原価1,000に対して利益付加率0.35を乗じた350の利益を上乗せすることで、1,350と計算できます。さらに、販売価格1,350に0.08を乗じることで、販売諸掛108を計算できますので、これを控除した残額の1,242が積送品売上として計上される金額です。

積送品販売における原価率の計算を求められるような問題では、この「販売諸掛の控除」がネックになることがありますので、気をつけましょう(積送品販売における原価と売価の関係は、販売諸掛を控除する前の段階で成立しています)。

4.総記法

総記法では、期中において積送品勘定の借方に原価が、貸方に積送品売上高が、それぞれ記入されます。決算整理では、積送品勘定残高=積送品の期末棚卸高となるように修正を行い、その際の修正額が積送品の販売益となります。

本問では、積送品勘定の貸方残高と期末棚卸高がいずれも500とされているため、混乱してしまったかもしれません。が、上記の考え方に従えば、貸方残高500をなくし、借方残高が500となるように修正すればよい、ということになりますので、解答のような仕訳が必要となります。

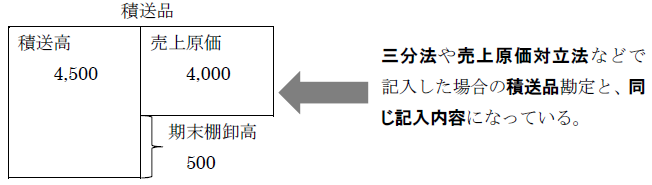

+αの問題として問うていますが、決算整理から得られた販売益1,000を、利益率0.2で割り返すことで、売上高5,000を得られます。仮に期首に積送品棚卸高がなかったとした場合、当期の積送高は4,500(積送品売上原価4,000+期末棚卸高500)となるため、積送品勘定の記入内容は次のように整理できます。

≪決算整理前≫

≪決算整理後≫

決算整理で借方に記入された1,000(網掛け部分)については、「貸方の売上高を1,000減額している」(=売上高として記入された金額を、売上原価に修正している)と捉えることもできます。このように考えて、決算整理前の勘定記入内容から、「貸方を1,000減額する」ように修正すると、次のような積送品勘定が得られます。これを見ると、総記法による決算整理が意図するところがわかりやすくなるのではないでしょうか。

≪貸方記入額を1,000減額した場合≫

つぶ問は、2018年9月号~2019年8月号までの連載「独学合格プロジェクト 簿記論・財務諸表論」(中村英敏・中央大学准教授/小阪敬志・日本大学准教授)に連動した問題です。つぶ問の出題に関係するバックナンバーはこちらから購入することができます。

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

重版出来✨『わかる! 使える! うまくいく! 内部監査 現場の教科書』

ランキング

【広告のご案内】掲載要領(PDF資料)

")