葛西一成@元上場企業経理部長(経理部IS)

【編集部より】

経理部に配属され、会計のことを勉強しないといけなくなったけど、仕事に直結する勉強法ってどうすればよいの? 担当することになった業務について知りたいとき、どのようにアプローチして、どんな本を読めばいい? そんな悩みを抱えている人もいるのではないでしょうか。

そこで、複数の上場企業で経理の実務経験のある、経理部ISこと葛西一成氏に、経理のための実践的な勉強法についてアドバイスをいただきます。ぜひ、スキルアップにお役立てください!(隔月掲載予定)

前編では、「賞与引当金の実務」を勉強する流れとして、以下の5つのステップを紹介しました。

✔ Step1 賞与引当金の基本を学ぶ(前編)

✔ Step2 自社の賞与制度を理解する(前編)

✔ Step3 月次・決算・賞与支給時の経理処理を確認する(中編)

✔ Step4 賞与引当金に関連する経理処理を確認する(後編)

✔ Step5 賞与引当金の作業スケジュールをまとめる(後編)

中編の今回は、Step3について解説します。

Step3 月次・決算・賞与支給時の経理処理を確認する

賞与引当金の経理処理は、以下の3つの時期に分けられます。

・月次決算

・四半期・年次決算

・賞与支給時

それぞれの時期において、どのような処理が行われているか確認していきます。

月次決算

賞与は支給対象期間の経過に応じて費用計上されるため、賞与引当金の概算見込み額を月割りで計上するのが一般的です。

月次決算での賞与引当金の処理を理解するためには、以下の内容を確認する必要があります。

・月次決算の仕訳の確認

・仕訳の根拠資料と算定ルールの確認

・仕訳の起票方法の確認

月次決算の仕訳の確認

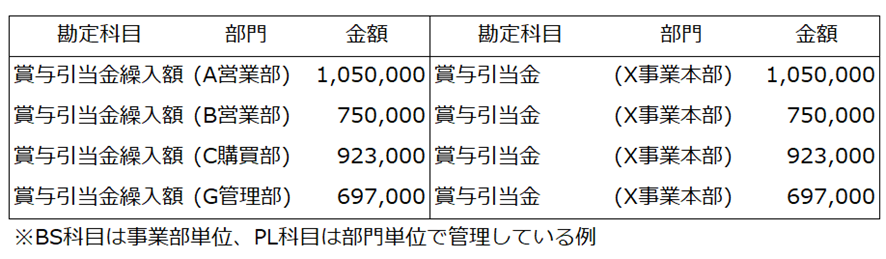

最初に、会計システムから毎月の賞与引当金仕訳を抽出して仕訳の内容を確認します。企業によって仕訳は異なりますが、一般的には次のような仕訳が多く見られます。

【事例】月次決算における賞与引当金仕訳

例えば、月次決算において部門業績を集計する必要がある場合、上記のように各部門が負担する賞与引当金繰入額を月割り計上します。

月次決算では部門や事業セグメントなどの単位で業績管理を行い、その管理に合わせて賞与引当金の仕訳を起票する場合があります。自社がどのような業績管理を採用しているか、それに基づく賞与引当金の仕訳の内容を確認する必要があります。

仕訳の根拠資料と算定ルールの確認

次に賞与引当金の仕訳が何に基づいて起票されているのかを把握するために、根拠資料の有無とその保存場所を確認します。同時に、資料の作成方法や作成に必要な元データも確認します。

さらに賞与引当金の計上額がどのようなルールに基づいて算定されているのかも理解します。この算定は各企業が決めた独自のルールに従って行われるため、事前にこのルールの内容を理解しておく必要があります。

「元データ」とは?

例えば、毎月の「部門別賞与引当金計上データ」などがそれに該当します。この元データは企業によって作成部門が異なります。そのため、どの部門が作成を担当しているのか、どこからデータを入手できるのかを、事前に確認しておく必要があります。

「独自のルール」とは?

例えば、各部門の人員構成を基に直近の賞与支給見込み額や、予算策定時の賞与引当金繰入額を月割り計上するといったルールがあります。

仕訳の起票方法の確認

月次決算における賞与引当金の仕訳が、どのような方法で会計システムへ入力されているかを確認します。

仕訳の入力は、月次決算では部門別に複数の仕訳が起票されることも多いことから、仕訳取込みテンプレートツールやシステムを活用していることが考えられます。仕訳数が少なければ直接会計システム手入力している場合もあるでしょう。

まず、自社がどのような入力方法を採用しているかを確認し、それに合わせて実際に入力できるかどうかをテストすることで、月次決算における賞与引当金の仕訳入力作業をスムーズに進めることができます。

四半期、年次決算

月次決算では、賞与引当金の概算見込み額を月割り計上しますが、四半期や年次決算ではその賞与引当金の見込み額を改めて算定しなおす作業を行います。

この作業がどのように行われているかを、次の内容から確認していきます。

・決算時の仕訳の確認

・賞与引当金の根拠資料・算定資料の確認

・未払賞与の表示科目を確認

決算時の仕訳の確認

まずは、会計システムから四半期ごとの賞与引当金仕訳を抽出します。

四半期ごとの決算仕訳は、決算月や賞与支給日によって異なりますが、以下に具体的な事例を挙げ、仕訳の内容を解説します。

【事例】決算時:賞与引当金仕訳

・3月決算会社

・夏季賞与6月支給(賞与算定期間10月~3月)

・月次決算 賞与引当金概算見込み額 30,000,000(10月~3月月割り計上分)

・期末決算 賞与引当金支給見込み額 31,500,000

| (借)賞与引当金 30,000,000 | (貸)賞与引当金繰入額30,000,000 |

| (借)賞与引当金繰入額 31,500,000 | (貸)賞与引当金 31,500,000 |

上記の事例では、月次決算で計上した概算見込み額を戻し、改めて期末決算(3月)において賞与引当金見込み額の仕訳を起票しています。企業によっては月次計上額と見込み額の差額を決算仕訳として起票する場合もあります。

また決算仕訳は、月次決算のように部門や事業セグメントごとに区分して賞与引当金繰入額を計上する場合もあれば、区分をせずに会社全体としての確定額を賞与引当金繰入額として計上する場合もあります。

ここでは、自社の決算仕訳の起票内容の詳細を確認します。

賞与引当金の根拠資料・算定資料の確認

月次決算と同様に決算仕訳の根拠資料とその資料の保存場所を確認します。そして賞与引当金の算定資料の作成方法や、作成に必要な元データの有無も把握します。

「根拠資料」とは?

根拠資料とは、決算時の賞与引当金見積額や確定した賞与支給額を裏付ける文書を指します。たとえば、来期の賞与支給方針に関する稟議書や、賞与支給額を確定するための取締役会の議事録などがこれに含まれます。

これらの書類は、賞与引当金の計上が正当であることを証明するための重要書類です。従って、賞与支給を管理する人事部門や議事録を管理する総務部門などからこれらの書類コピーを入手して保管しておく必要があります。

「元データ」とは?

元データは、決算時の賞与引当金見積額を計算するための資料です。例えば、自社の賞与支給規定に基づいて賞与引当金見積額を算出するシートなどがこれに該当します。通常この元データは人事部門が作成し、決算時には人事担当者からデータを入手します。

未払賞与の表示科目を確認

決算において留意すべきポイントは、期末時点の未払賞与を財務諸表にどのように反映するかです。決算においてそのまま賞与引当金として計上するか、未払費用として計上するか、または未払金として計上するかは、その賞与が見積り額か確定額かで異なります。

この表示方法については「リサーチ・センター審理情報〔No.15〕未払従業員賞与の財務諸表における表示科目について」において説明されています。

・賞与支給額が支給対象期間に対応して算定されている場合

従業員への賞与支給額が確定しており支給対象期間に対応して算定されている場合には、「未払費用」で計上する。

・賞与支給額が支給対象期間以外の基準に基づいて算定されている場合

従業員への賞与支給額が確定しているが、支給対象期間以外の臨時的な要因(決算賞与など)に基づいて算定されている場合には、「未払金」で計上する。

・従業員への賞与支給額が確定していない場合

支給見込み額のうち当期に帰属する額を「賞与引当金」として計上する。

(リサーチ・センター審理情報〔No.15〕「未払従業員賞与の財務諸表における表示科目について」一部抜粋・要約)

実務では表示科目の判断が難しい場合もありますので、以下に具体的な事例を挙げて解説します。

【事例】賞与支給

・3月決算会社

・夏季賞与6月支給(賞与算定期間10月~3月)

・3月末に夏季賞与資金見込み額を社内稟議で承認

・4月下旬~5月に賞与査定を実施

・6月に各従業員への賞与支給額が、社内稟議または取締役会で承認

・6月末に賞与支給実施

この事例では、3月末時点で賞与資金見込み額が承認されていますが、支給額はまだ確定していません。そのため、期末時点の未払賞与は「賞与引当金」として表示されます。

実際には、決算時点で賞与支給額を確定することは難しいと考えられます。賞与支給額は決算確定後の業績に連動して算定される場合もあり、また賞与査定には時間がかかることもあります。そのため、通常は賞与支給額を見込み額で算定し、それを賞与引当金として計上する場合が多いと考えられます。

科目の表示に関して、担当者が過去と同じ処理をしているもののその理由を明確に理解していない場合があります。なぜこの科目を表示しているのか、自社の賞与支給の算定方法を改めて確認し、経理処理マニュアルなどで科目の表示方法を明示することをおすすめします。

科目の表示に関して、担当者が過去と同じ処理をしているもののその理由を明確に理解していない場合があります。なぜこの科目を表示しているのか、自社の賞与支給の算定方法を改めて確認し、経理処理マニュアルなどで科目の表示方法を明示することをおすすめします。

賞与支給時

賞与支給時には、従業員への賞与の振込と支給に関する仕訳を起票する必要があります。自社の支給処理方法を理解するためには、以下の3つのポイントを確認してください。

・賞与支給時の仕訳の確認

・賞与支給の根拠資料・支給データの確認

・仕訳の起票方法の確認

賞与支給時の仕訳の確認

賞与支給時には、事前に計上していた賞与引当金を取り崩すことになります。なお、引当額と実際の支給額が異なる場合には、その差額分を当期の損益として認識する必要があります。

・「支給額>賞与引当金」の場合

(借)賞与引当金 /(貸)現金および預金

賞与※ /

※この差額分は「賞与引当金繰入額」科目で処理する場合もあります。

・「支給額<賞与引当金」の場合

(借)賞与引当金 / (貸)現金および預金

/ 賞与引当金繰入額※

※この差額分は「賞与引当金戻入益」や「賞与」科目で処理する場合もあります。

企業によって、差額分の勘定科目の取り扱いが異なるため、自社ではそれをどの科目で処理しているか確認する必要があります。

賞与支給の根拠資料・支給データの確認

賞与支給の根拠資料とは、賞与の支給に関して取締役会で決議したこと証明する議事録や役員が承認したことを示す稟議書などが該当します。これらの資料は社内の重要書類であり、経理部門では保存が難しいため、必要に応じて総務など書類管理部門へコピー提供を求める場合があります。

この際、どの部門が根拠資料を管理しているかを作業マニュアルなどに明示し、資料の入手先を記載しておくことで、その後の作業をスムーズに進めることができます。

また、賞与支給データは人事から共有され、それを元に振込処理を行います。ここではどのような支給データが共有されているかを確認します。

このデータは従業員別の支給額が含まれている場合もあるため、経理担当者は取り扱いに注意が必要です。なお、企業によっては、従業員毎の振込金額を非表示にしてデータを共有することもあります。

仕訳の起票方法の確認

賞与支給における仕訳は、給与システム等から会計システムへ仕訳連携されている場合や、人事部門から支給データを入手し、それを基に会計システムへ仕訳データを取り込んだり仕訳を手入力したりなど、さまざまな方法があります。

まず、自社では賞与支給の仕訳をどのように会計システムへ取り込んでいるかを確認してください。そして、本番作業で戸惑わないように、仕訳の取り込みまでの流れを一度シミュレーションしてみてください。

次回の後編では、「Step4 賞与引当金に経理処理を確認する」「Step5 賞与引当金の作業スケジュールをまとめる」について解説します。

(後編へつづく)

<執筆者紹介>

葛西一成@元上場企業経理部長

東証プライム・グロース上場2社で経理部長を経験後、独立開業。独立後は上場企業の決算業務フォロー、会計関連システム開発導入サポート、経理パーソン向けキャリアサポート、執筆活動に注力。X(旧Twitter)では、フォロワー1.7万人超の「経理部IS」アカウントにて、経理の仕事に関する情報を発信中。

著書に『経理のExcelベーシックスキル』(中央経済社)がある。

経理部IS(@keiri_IS)

<著書紹介>

『経理のExcelベーシックスキル』(葛西 一成 著、中央経済社)

▶︎業務効率がアップするノウハウを現場経験豊富な著者が伝授します! Excelの難しい機能を極める前に知っておきたい使い方から管理方法まで。チーム全員に必須の1冊です。

【「経理のための実践的勉強法」バックナンバー】

第1回:スキルアップを目指そう!

第2回:前払費用の実務

第3回:賞与引当金の実務(前編)(中編)(後編)

第4回:固定資産実務をマスターするまでの道のり

第5回:固定資産の実務における基本的な理解(前編)(後編)

第6回:法人税等の計算スキルを身につける(前編)(後編)

第7回:税効果会計の勉強の進め方<基礎スキル>(前編)(後編)

第8回:税効果会計の勉強の進め方<実務スキル>(前編)(後編)

第9回:リスタートにあたってのイントロダクション

第10回:一人前の経理になるためのステップ事例(中小企業編)

第11回:一人前の経理になるための勉強ステップ事例【中堅・大企業編】

第12回:経理業務におけるタイムマネジメントのしかた

*

経理部ISこと、葛西一成@元上場企業経理部長さん執筆のバックナンバー記事もぜひご覧ください!

【連載バックナンバー(全10回)】

第1回:現役経理部長が教える! 経理の仕事でExcelがマストな3つの理由

第2回:現役経理部長が教える! 経理に必要な4つのExcelスキル~ミス削減&作業効率化にマスト!

第3回:現役経理部長が教える! 仕事が効率化するExcelを‟見やすくする”スキル

第4回:現役経理部長が教える! 今すぐやるべき‟Excelでミスを防ぐ”方法

第5回:現役経理部長が教える! 仕事で評価される‟わかりやすいExcelの表”を作成する方法

第6回:現役経理部長が教える! Excelを使いやすくする5つの方法(前編)(後編)

第7回:現役経理部長が教える! 経理業務の効率化に役立つ! 使いやすいExcelファイルの管理方法(前編)(後編)

第8回:現役経理部長が教える! 仕事スピードを速くするExcel関数とショートカットキー

第9回:現役経理部長が教える! Excelピボットテーブル活用術

第10回:現役経理部長が教える! 作業効率化に役立つExcel機能3選

<こちらもオススメ!>

経理部ISさんに聞く! 上場企業経理への就職・転職 FAQ

経理部ISさんに聞く! いま欲しい上場企業の経理人材はどんな人?

関連記事

-150x112.jpg)

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

重版出来✨『わかる! 使える! うまくいく! 内部監査 現場の教科書』

ランキング

【広告のご案内】掲載要領(PDF資料)

")