連載 『会計士・税理士・簿記検定 財務会計のセンスが身につくプチドリル』(第135回)ー ストック・オプション会計と役員賞与(報酬)会計①‐⑧の復習

長島 正浩(茨城キリスト教大学教授)

*連載のねらいはこちら!

Q1(空欄補充)

ストック・オプションを付与し,これに応じて企業が従業員等から取得するサービスは,その取得に応じて( ① )として計上し,対応する金額を,ストック・オプションの権利の行使又は( ② )が確定するまでの間,貸借対照表の純資産の部に( ③ )として計上する。

A

① 費用

② 失効

③ 新株予約権

*SO会計基準4項

『借方に“費用の発生” 貸方に“純資産の増加” めちゃくちゃムズい!』(桜井23版,259頁「設例3」)

Q2(空欄補充)

ストック・オプションが権利行使され,これに対して( ① )を発行した場合には,( ② ) として計上した額のうち,当該権利行使に対応する部分を払込資本に振り替える。

権利不行使による失効が生じた場合には,( ② )として計上した額のうち,当該失効に対応する部分を( ③ )として計上する。

A

① 新株

② 新株予約権

③ 利益

*SO会計基準8項,9項

『従業員にとって株価が上がれば得して株価が下がっても損しない!』(桜井23版,259頁「設例3」)

Q3(空欄補充)

役員賞与は,発生した会計期間の( ① )として処理する。

A

① 費用

*役員賞与会計基準3項

『役員報酬も役員賞与も同じじゃね⁉』(桜井23版,232頁「設例3」)

Q4 取締役の報酬等として株式を無償交付する取引に関する契約(事後交付型)を締結し,これに応じて企業が取締役等から取得するサービスの費用計上に対応する金額を,株式交付前に貸借対照表へ計上するときの科目は何か?

A

株式引受権

*取締役株式交付取扱い15項

『新株予約権も株式引受権も同じじゃね⁉』(桜井23版,259頁「設例3」)

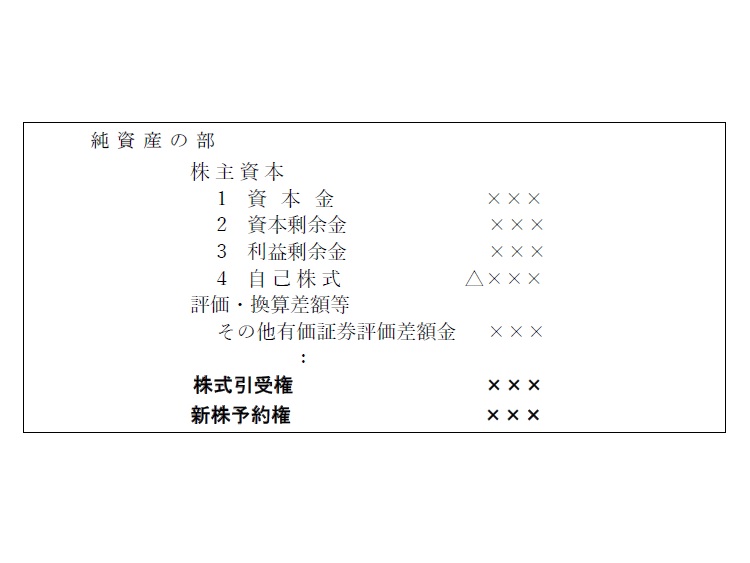

Q5 株式引受権と新株予約権は「貸借対照表の純資産の部」のどこに表示されるか,ひな型を示しなさい。

A

*純資産表示会計基準7項

『もう少し詳細に見ておこう!』(桜井23版,287頁「図表11-13」)

Q6 ストック・オプションとは?

A

ストック・オプションとは,自社株式オプションのうち,特に企業がその従業員等に,報酬(企業が従業員等から受けた労働や業務執行等のサービスの対価として,従業員等に給付されるものをいう。)として付与するものをいう。

※「自社株式オプション」とは,自社の株式(財務諸表を報告する企業の株式)を原資産とするコール・オプションをいう。新株予約権はこれに該当する。

*SO会計基準2項(2)(4)

『勤労意欲の促進や優秀な人材のスカウトに活用されている!』(桜井23版,258頁)

Q7 費用認識(株式報酬費用を認識する)の根拠は何か?

A

従業員等に付与されたストック・オプションを対価として,これと引換えに,企業に追加的にサービスが提供され,企業に帰属することとなったサービスを消費したことに費用認識の根拠がある。企業に帰属し,貸借対照表に計上されている財貨を消費した場合にも費用を認識するのが整合的である。企業に帰属したサービスを貸借対照表に計上しないのは,単にサービスの性質上,貯蔵性がなく取得と同時に消費されてしまうからに過ぎず,その消費は財貨の消費と本質的に何ら異なるところはない。

*SO会計基準35項

『会社の株価が上がってもっと報酬得られるのなら,俺ガンバッテ働くわ!』

Q8 役員賞与が費用処理されることとなった根拠は何か?

A

役員報酬は,確定報酬として支給される場合と業績連動型報酬として支給される場合があるが,職務執行の対価として支給されることにかわりはなく,会計上は,いずれも費用として処理される。役員賞与は,経済的実態としては費用として処理される業績連動型報酬と同様の性格であると考えられるため,費用として処理される。

役員賞与と役員報酬は職務執行の対価として支給されるが,職務執行の対価としての性格は,本来,支給手続の相違により影響を受けるものではないと考えられるため,その性格に従い,費用として処理される。

*役員賞与会計基準12項(1)(2)

『職務執行の対価としての性格からすれば,役員報酬も役員賞与もやっぱり同じじゃね⁉』(桜井23版,232頁「設例3」)

◎復習しましょう!

1.CF計算書

2.一株当たり当期純利益

3₋1.金融商品会計①‐⑦

3₋2.金融商品会計⑧‐⑭

3‐3.金融商品会計⑮‐⑳

4-1.棚卸資産会計①‐⑥

4-2. 棚卸資産会計⑦‐⑫

5‐1.収益認識会計①‐⑦

5₋2.収益認識会計⑧-⑫

6.リース会計①‐⑥

7.固定資産の減損①‐⑩

8.ソフトウェア会計①‐⑥

9.研究開発費会計①‐⑦

10.繰延資産①‐⑦

11.退職給付会計①‐⑥

12.資産除去債務①‐⑥

13.税効果会計①‐⑥

〈執筆者紹介〉

長島 正浩(ながしま・まさひろ)

茨城キリスト教大学経営学部教授

東京大学大学院法学政治学研究科修士課程修了。簿記学校講師,会計事務所(監査法人),証券会社勤務を経て,専門学校,短大,大学,大学院において非常勤講師として簿記会計や企業法を担当。その後,松本大学松商短期大学部准教授を経て,現在に至る。この間35年以上にわたり,簿記検定・税理士試験・公認会計士試験の受験指導に関わっている。

*本連載は,『会計人コース』2020年1月号付録『まいにち1問ポケット財表理論』に加筆修正したものです。

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

重版出来✨『わかる! 使える! うまくいく! 内部監査 現場の教科書』

ランキング

【広告のご案内】掲載要領(PDF資料)

")