普通社債(固定負債)の期末評価

『財務会計講義』p.235における償却原価法が適用されるケースについては、企業会計基準第10号「金融商品に関する会計基準」第26項で説明されているので、当該箇所を引用してみよう。

| 26. 支払手形、買掛金、借入金、社債その他の債務は、債務額をもって貸借対照表価額とする。ただし、社債を社債金額よりも低い価額又は高い価額で発行した場合など、収入に基づく金額と債務額とが異なる場合には、償却原価法に基づいて算定された価額をもって、貸借対照表価額としなければならない。 |

このように、「社債」は原則として「債務額」(額面金額)をもって評価することになる。ただし、次の条件が揃うと「償却原価法に基づいて算定された価額」で評価しなければならない。

その条件とは、社債を社債(額面)金額より低い価額で発行した場合(または高い価額で発行した場合)である。このような場合は、その収入額と債務額とが異なり、当該差額は一般に金利の調整という性格を有しているため、償却原価法に基づいて算定された価額をもって貸借対照表価額とすることになる(第90項)。

設 例(社債/償却原価法・利息法)

当期首(20年4月1日)に額面100円につき98円で発行した額面2,500,000円の普通社債(償還期限日:25年3月31日、表面利子率0.1%、実効利子率0.5%、利払日は3月末で当期分は受領済)について、期末決算(21年3月31日)にあたり、償却原価法(利息法)を適用して社債(固定負債)を評価した。

(借)社債利息 9,750

(貸)社 債 9,750

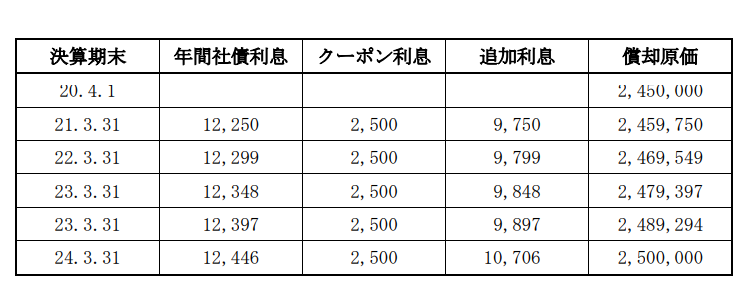

本設例は償却原価法(利息法)を適用するため、20/4/1時点の取得原価2,450,000円(=2,500,000円×98円÷100円)に実効利子率0.5%を乗じて年間社債利息12,250円をまず算出する。

ただし、これにはクーポン利息も含まれているため、年間社債利息からクーポン利息2,500円(=2,500,000円×0.1%)を差し引いて償却原価法(利息法)の追加利息9,750円を算定する。

よって、決算整理仕訳として(借方)社債利息 9,750 で、20年度の社債利息(費用)がクーポン利息2,500円と合わせて12,250円が計上され、(貸方)社債 9,750 で社債の貸借対照表価額を2,459,750円として固定負債に表示することができる。

以降の利息・償却原価の計算を下記の表で示した。

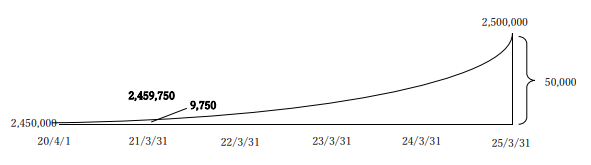

表中の「追加利息」の欄からわかるように、複利計算により年々の利息は増額している。また、下図からも前設例と比較して明らかであろう。

〈執筆者紹介〉

長島 正浩(ながしま・まさひろ)

茨城キリスト教大学経営学部教授

東京大学大学院法学政治学研究科修士課程修了。簿記学校講師、会計事務所(監査法人)、証券会社勤務を経て、資格予備校、専門学校、短大、大学、大学院において非常勤講師として簿記会計や企業法を担当。その後、松本大学松商短期大学部准教授を経て、現在に至る。この間30年以上にわたり、簿記検定・税理士試験・公認会計士試験の受験指導に関わっている。

連載スケジュール(毎月1回・最終週の水曜日にアップ予定)

第1回(2020年12月)…「時価(洗い替え方式・切放し方式)」

第2回(2021年1月)…「自己株式」

第3回(2021年2月)…「引当金」

第4回(2021年3月)…「偶発債務」

第5回(2021年4月)…「減損処理」

第6回(2021年5月)…「償却原価法」

第7回(2021年6月)…「割引現在価値」

会計人コースBOOKS『新・独学ではじめる税理士試験合格法バイブル』では、「基本書」に入る前のワンクッションである「入門書」も紹介されています。

まだ勉強を始めたばかりという方は、ぜひチェックしてみてください☆

関連記事

編集部のオススメ本

noteで配信中✨連結会計の計算に強くなる「超基礎」問題5

ランキング

-

1

2024/4/25

【経済ニュースを読み解く会計】MBOによって何が変わるのか?-MBO実施の影響- -

2

-

3

2024/4/23

【税理士試験】官報合格者6人に聞く!②答練の活かし方 -

4

2024/4/22

【税理士試験】官報合格者6人に聞く!①ゴールデンウィークの過ごし方 -

5

2024/4/19

【連載】経理のための実践的勉強法~⑥法人税等の計算スキルを身につける(後編)

【広告のご案内】掲載要領(PDF資料)

")