有価証券(満期保有目的債券)の期末評価

『財務会計講義』p.101における償却原価法が適用されるケースについては、企業会計基準第10号「金融商品に関する会計基準」第16項で説明されているので、当該箇所を引用してみよう。

| 16. 満期まで所有する意図をもって保有する社債その他の債券(以下「満期保有目的の債券」という。)は、取得原価をもって貸借対照表価額とする。ただし、債券を債券金額より低い価額又は高い価額で取得した場合において、取得価額と債券金額との差額の性格が金利の調整と認められるときは、償却原価法に基づいて算定された価額をもって貸借対照表価額としなければならない。 |

このように、「満期保有目的債券」は原則として「取得原価」をもって評価することになる。ただし、2つの条件が揃うと「償却原価法に基づいて算定された価額」で評価しなければならない。

まず1つ目の条件は、債券を債券(額面)金額より低い価額で取得した場合(または高い価額で取得した場合)である。債券には満期日があり、満期日にその券面(額面)額で弁済されることになっているが、必ずしもその金額で取得するとはかぎらない。それは、当該債券の取得時の時価で取得価額が決定されるからである。

もう1つの条件は、取得価額と債券(額面)金額との差額の性格が金利の調整と認められるときである。通常、債券にはその券面(額面)額に対して利息が支払われる。その場合に適用される利子率のことを「表面利子率(クーポン利子率)」という。この表面利子率が市場利子率より低く設定された債券の時価は額面より低くなるし、逆に高く設定されると額面より高くなる。このような場合、取得価額と額面との差額の性格は金利の調整と認められる。

償却原価法とは?

満期保有目的債券について、上記条件が揃うと「償却原価法」に基づいて算定された価額をもって貸借対照表価額としなければならない。では、「償却原価法」とはどのような算定方法なのか。同じく「金融商品に関する会計基準」注5を引用してみよう。

| 償却原価法とは、金融資産又は金融負債を債権額又は債務額と異なる金額で計上した場合において、当該差額に相当する金額を弁済期又は償還期に至るまで毎期一定の方法で取得価額に加減する方法をいう。なお、この場合、当該加減額を受取利息又は支払利息に含めて処理する。 |

簡単にまとめると、利息相当額を「毎期一定の方法」で取得価額に加減する方法である。「毎期一定の方法」とは、『財務会計講義』p.101によれば、(a)実効利子率による複利計算を前提とした「利息法」と、(b)毎期均等額ずつ差額を配分する「定額法」がある。

設 例(満期保有目的債券/償却原価法・定額法)

償還期限までの継続保有を目的として当期首(20年4月1日)に額面100円につき98円で買い入れた額面2,500,000円の甲社社債(償還期限日:25年3月31日、表面利子率0.1%、利払日は3月末で当期分は受領済)について、期末決算(21年3月31日)にあたり、償却原価法(定額法)を適用して投資有価証券(満期保有目的債券)を評価した。

(借)投資有価証券 10,000

(貸)有価証券利息 10,000

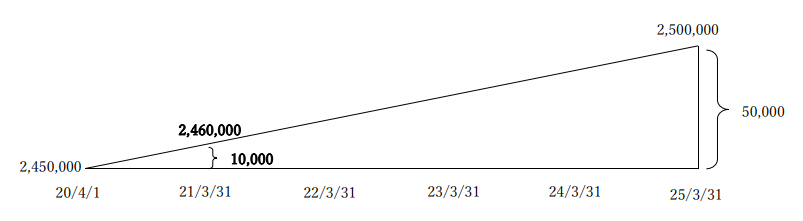

本設例は償却原価法を適用するため、20/4/1時点の取得原価2,450,000円(=2,500,000円×98円÷100円)と25/3/31償還日の額面金額2,500,000円の差額50,000円は、この5年間の利息として調整されるのである。

定額法の指示があるので、50,000円を5年間均等に割り振れば1年間で10,000円、20/4/1に2,450,000円であった投資有価証券は1年後の21/3/31には10,000円の利息分だけ価値が高まったことになる。

よって、決算整理仕訳として(借方)投資有価証券 10,000 で、投資有価証券の貸借対照表価額を2,460,000円とし、(貸方)有価証券利息 10,000 で、20年度の受取利息(収益)を1年分計上することができる。

下図にあるように投資有価証券の価値は、2,450,000円から2,500,000円に向けて年々利息分だけ加算され近づいていく。

関連記事

編集部のオススメ本

noteで配信中✨連結会計の計算に強くなる「超基礎」問題5

ランキング

-

1

2024/4/19

【連載】経理のための実践的勉強法~⑥法人税等の計算スキルを身につける(後編) -

2

2024/4/18

【連載】経理のための実践的勉強法~⑥法人税等の計算スキルを身につける(前編) -

3

2024/4/17

プロ野球選手から公認会計士試験合格! 池田駿さんに聞く「直前期」の過ごし方 -

4

-

5

【広告のご案内】掲載要領(PDF資料)

")