よせだあつこ

今回は給与計算のうち、所得税と住民税について見ていきましょう。

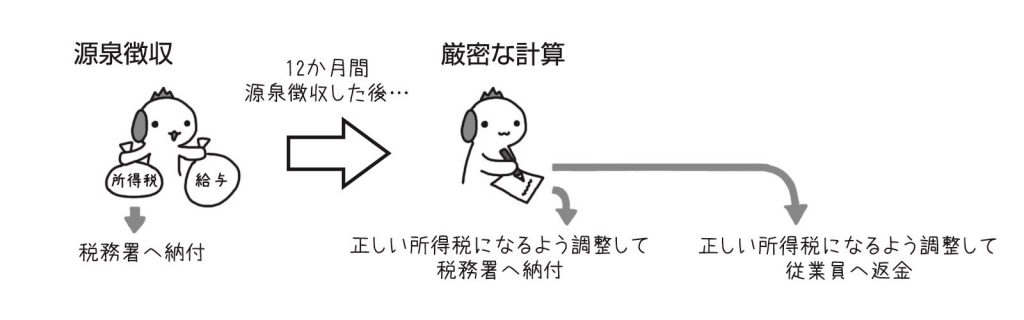

所得税とは、従業員が給与を受け取ったことにより課税される税金です。所得税について、会社では源泉徴収を行います。源泉徴収とは、個人が納めるべき税金を会社があらかじめ給与から差し引いておき、会社が税務署へ納めることです。個人が納めるべき税金といっても、源泉徴収する所得税の金額は会社が計算しなければいけません。所得税は、給与から社会保険料を引いた金額に税率を掛けて計算します。源泉徴収した所得税の納付期限は、特例を除き給与を支払った翌月10日です。

会社は、源泉徴収する所得税を、毎月、計算・納付しますが、この毎月の計算には基礎控除や配偶者控除などが含まれていません。そこで1年に1回、厳密に所得税を計算します。「1年間源泉徴収した所得税」と「厳密に計算した1年分の所得税」を比較して、正しい金額に調整するのが年末調整です。多くの場合、控除などを考慮して厳密に計算すると、源泉徴収した金額より小さくなるので、過大に源泉徴収した分を従業員に返金することになります。

住民税とは、道府県民税と市町村民税のことで、従業員が住んでいる自治体に納付する税金です。ただし、道府県民税と市町村民税を別々に納める必要はなく、合計額を市町村に一括して納めればよいことになっています。

住民税には個人住民税と法人住民税がありますが、給与計算に関わる個人住民税を見ていきます。

住民税について、会社では所得税と同じように給与から源泉徴収を行い、翌月10日までに納付します。これを特別徴収といい、源泉徴収をされない個人事業主などが直接税務署へ納める普通徴収と対比されて使われる名称です。

住民税の特別徴収では、会社はまず、1月31日までに給与支払報告書を従業員の住んでいる市区町村へ提出します。そうすると5月31日までに市区町村から会社へ、特別徴収する住民税の金額が書かれた特別徴収税額決定通知書が届きます。会社は毎月、給与から通知書に記載された金額を源泉徴収して市区町村へ納付することになります。

〈執筆者紹介〉

よせだあつこ

willsi株式会社取締役/公認会計士

監査法人トーマツを経てwillsi株式会社を設立。簿記学習アプリ「パブロフ簿記」はシリーズ累計30万ダウンロードの大ヒット。主な著書に『パブロフくんと学ぶはじめてのプログラミング』、『パブロフくんと学ぶITパスポート〈第2版〉』、『パブロフくんと学ぶ電卓使いこなしBOOK』(いずれも中央経済社)などがある。監査法人や自身の会社での実務経験から,わかりやすい解説・合格できる解法を受験生へ伝えている。

※ 本稿は、『会計人コース』2020年4月号に掲載した記事を編集部で再編成したものです。

記事一覧

第1回:給与計算

第2回:IT

第3回:内部統制

第4回:現金実査

第5回:役員報酬

第6回:固定資産

第7回:労働者と使用者

第8回:給与計算と税金

第9回:実地棚卸

第10回:法律

第11回:IT用語

最終回:調べること

関連記事

-150x112.png)

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

重版出来✨『わかる! 使える! うまくいく! 内部監査 現場の教科書』

ランキング

【広告のご案内】掲載要領(PDF資料)

")