問 題

A社のX4年度(X4年4月1日〜X5年3月31日)末における貸倒引当金に関する次の〔資料〕に基づき,下記の問に答えなさい。なお,計算結果に端数が生じる場合,千円未満を四捨五入すること。

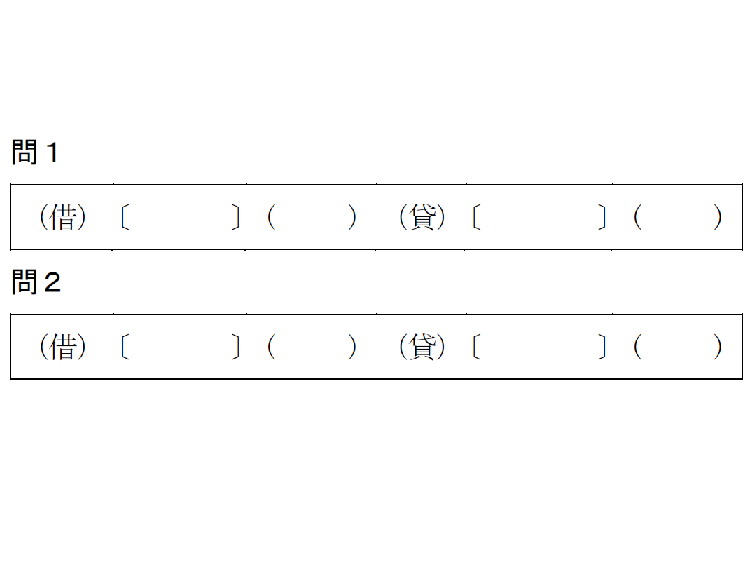

問1 一般債権に関する整理仕訳を示しなさい。

問2 貸倒懸念債権に関する整理仕訳を示しなさい。

〔資料〕

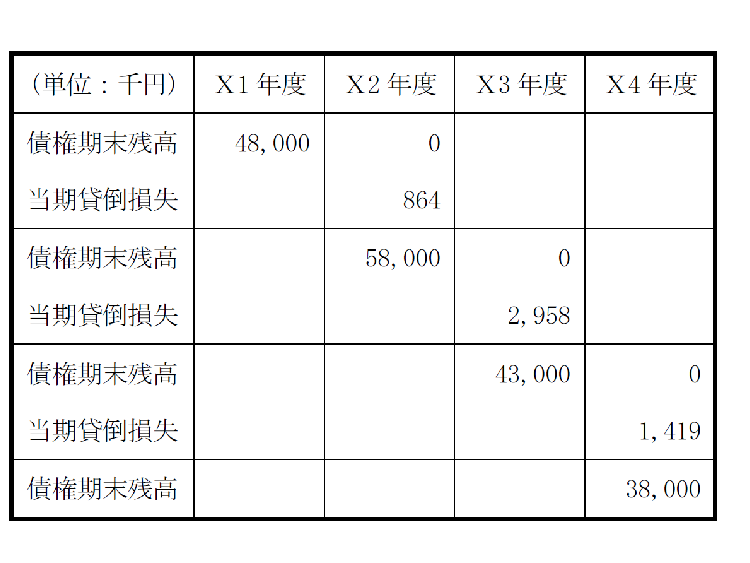

1.A社における一般債権である営業債権の過去3年間の貸倒れの発生状況

(1) 債権の平均回収期間は3ヵ月である。

(2) 貸倒実績率は前期末債権残高に対する当期1年間の貸倒損失発生の割合とする。

(3) 当期に適用する貸倒実績率は,毎年の貸倒実績率の3年平均とする。なお,その3年間は当期を最終年度とする過去3年間である。

2.A社はB社に対して,X4年4月1日に「利子率 年3%(年1回3月末後払い),X10年3月31日期限一括返済」の条件で10,000千円の貸付を行った。

(1) X5年3月31日に契約どおりの利息を受領後にB社から条件緩和の申し出があり,A社は,同日,利子率を年1%に引き下げることに合意した。その他の条件に変更はない。なお,X4年度末においては,改定された条件で貸付金の元利を回収できる見込みである。

(2) X4年度の決算において,A社はB社に対する貸付金を「貸倒懸念債権」と判定し,キャッシュ・フロー見積法により貸倒見積高を算定することにした。

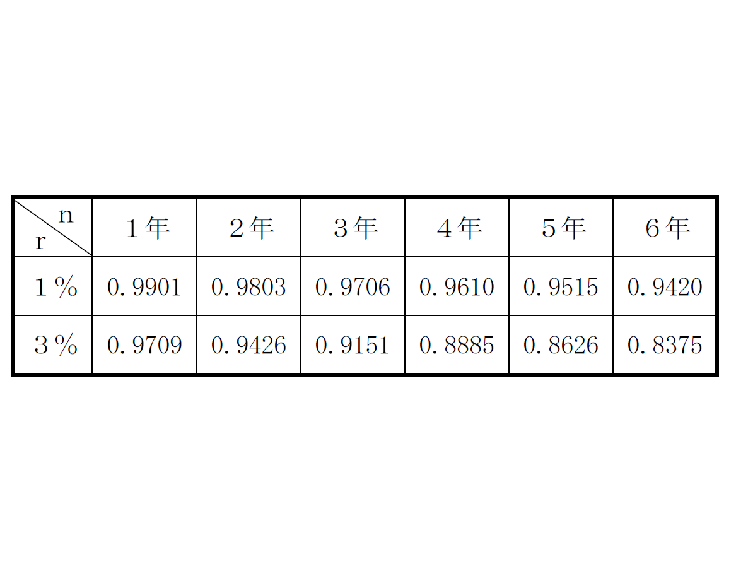

(3) 利子率r%,n年の現価係数は以下のとおりである。

3.決算整理前残高試算表の貸倒引当金は計上されていないものとする。

〔平成28年第Ⅱ回短答式問題12・改題〕

解答用紙

(仕訳の単位:千円)

<ヒント>

問1は3年間の貸倒実績率の平均値を,債権期末残高に乗じて,貸倒見積高を算定する。 問2は回収期限までの利息と元本について,現価係数を乗じて現在価値を求め,貸付金残高と現在価値合計との差額で貸倒見積高を算定する。

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

重版出来✨『わかる! 使える! うまくいく! 内部監査 現場の教科書』

ランキング

【広告のご案内】掲載要領(PDF資料)

")