【新連載】脱・丸暗記の「監査論」教室~<第1回>財務諸表監査の目的

- 2024/6/19

- 学習記事

川端千暁(中央大学商学部助教)

【編集部より】

監査論は「この規定があるからこうなる」という覚え方になることも多く、なかなか趣旨や根拠から理解する機会が少ないかもしれません。しかし、受験生なら暗記を減らしたいというのも本音ではないでしょうか。

そこで、本連載では、丸暗記からできるだけ脱却し、コアを理解することで応用力を高められるよう、川端千暁先生(中央大学商学部助教)に、論点の背景を解説して頂きます! (不定期連載)

本連載のねらい

本連載では、監査基準を趣旨や根拠から理解できるように、公認会計士短答式試験の過去問題を数問取り上げ、それらの問題の論点や背景をスキマ時間に読めるように簡単に解説します。

この記事により、読者の皆さんが監査基準の規定の本質を理解し、応用力を高めてほしいと考えています。また、監査基準を丸暗記ではなく、国際的な議論を経てできたものだと興味を持って学習していただければ嬉しいと思っています*。

*公認会計士協会(以下、協会)が公表している監査基準報告書(以下、監基報)は、国際監査基準(International Standards on Auditing:ISAs)を基礎として開発・改訂されています。この連載では、国際監査基準が作られる際の議論をまとめた「結論の根拠(basis of conclusion)」をはじめとした国際監査・保証基準審議会(International Auditing and Assurance Standards Board:IAASB)の公表資料をもとに執筆しています。

受験生の皆さんは企業会計審議会(以下、審議会)により公表される監査基準の改訂前文を読み込むとは思いますが、それではカバーしきれない部分を本連載では解説します。網羅性はありませんが、知識の整理のために活用してください。

<今後の連載予定(当面)>

第1回:財務諸表監査の目的

第2回:監査人と経営者・監査役等とのコミュニケーション(その1)

第3回:監査人と経営者・監査役等とのコミュニケーション(その2)

第4回:監査人と経営者・監査役等とのコミュニケーション(その3)

第5回:職業的懐疑心

第6回:不正

第7回:監査証拠ー確認

第8回:監査証拠ー棚卸資産

(続く)

はじめに

連載第1回ということで、財務諸表監査の目的(Overall Objectives of the Auditor)から出発しましょう。

言うまでもなく、財務諸表監査の目的は重要な論点です。審議会の監査基準では最初に記載されていますし、協会の監基報でも若い番号に位置づけられています。まずは、この論点をしっかり理解しましょう。

基礎知識

財務諸表監査の目的は、監基報200において下記のように定義されています(第10項)。

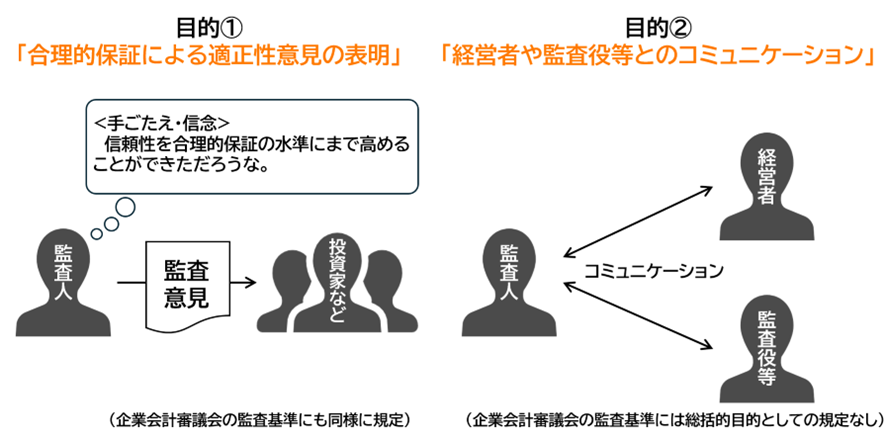

(1) 不正か誤謬かを問わず、全体としての財務諸表に重要な虚偽表示がないかどうかについて合理的な保証を得ることにより、財務諸表が全ての重要な点において適正に表示されているかどうかに関して、監査人が意見を表明できるようにすること。

(2) 監査人の発見事項に従って、財務諸表について監査意見を表明するとともに、監査基準報告書により要求されるコミュニケーションを行うこと。

つまり財務諸表監査の目的について、目的①「合理的保証による適正性意見の表明」、および目的②「経営者や監査役等とのコミュニケーション」をあげています。

なお、審議会の監査基準には、監査の目的として目的①「合理的保証による適正性意見の表明」のみが規定されています(下図参照)。

問題練習

解答

① 〇

② 〇

③ ×

財務諸表の表示が適正である旨の(適正表示の枠組みにもとづく場合の)監査人の意見は、財務諸表がすべての重要な点において適正に表示していることを意味している。

④ 〇

解説

審議会の監査基準との関係

なぜ審議会の監査基準は目的①のみを規定し、協会の監基報では、それに加えて、目的②も規定しているのでしょうか。

審議会の監査基準では、利害関係者を啓発することによって期待ギャップの縮小を図り、財務諸表監査の信頼性を回復させる趣旨から、平成14(2002)年の監査基準の改訂により目的①と同様の規定が新設されました。他方で、(協会の監基報200の基礎となっている)ISA200の規定が現在のような目的②を含む規定となったのは、2008年の改訂からです(日本の監基報200では2011年から)。

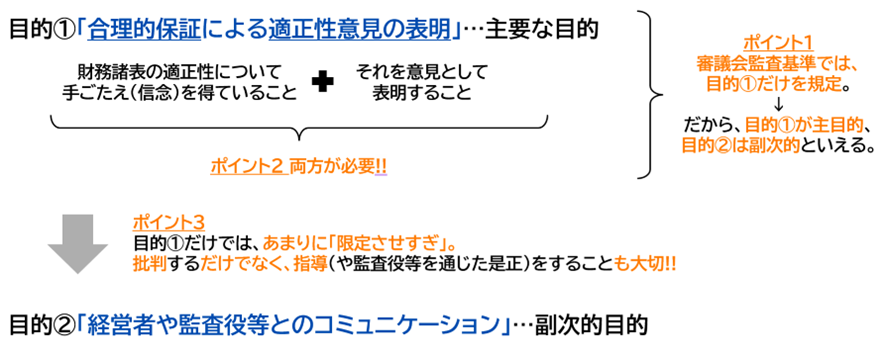

したがって、審議会の監査基準と協会の監基報で監査の目的について異なっている(直接的な)理由は、単に2011年の監基報の改訂に合わせた改訂が審議会により行われていないからだと言えます。とはいえ、より権威のある審議会の監査基準では目的①のみを規定しているのだから、主要な目的は目的①で副次的な目的は目的②と理解することができます。

下記では、ISAの結論の根拠(basis for conclusion)から規定の趣旨について、より深く理解したいと思います。

「合理的保証」+「適正性意見の表明」の両方が必要

目的①には、「合理的保証を得ること」と「財務諸表に対して(監査意見を)報告すること」の2つの要素が組み込まれています。これについて監査人の目的なのだから前者の「合理的保証を得ること」のみで良いという考え方もできそうです。

しかしながらIAASBは監査の目的から「報告」を排除することは、監査報告を規定しているISAsとの間にギャップを生じさせてしまうと考えて、目的①には両方の要素が必要だと結論付けました(IAASB 2008, para.16)。つまり、しっかり監査を実施して合理的保証を得たとしてもそれを報告することもまた同様に大切であり、報告を監査の目的から削除することで片方の要素が過小評価されてしまうことを懸念したのです。

経営者や監査役等とのコミュニケーションが監査の目的に含められた理由

審議会の監査基準のように目的①のみを規定することもできそうです。例えば、より分かりやすく監査の目的を「(監査の実施において)監査人が発見した事項にもとづいて財務諸表について報告すること」のみだと規定してみてはどうでしょうか。

このような表現に対して、IAASBは「監査人の責任を限定させすぎている(too contracted)」ものだと考えました(IAASB 2008 para. 19)。つまり、監査人は(監査報告書利用者に対する監査意見の表明のみに責任を負って)財務諸表の適正性について批判的に検討するだけではなく、発見事項に関して経営者へ指導し、監査役等を通じて是正していくべきだと考えました。そのため、経営者や監査役等とのコミュニケーションも財務諸表監査の目的に含められているのです(下図参照)。

<参考文献>

The International Auditing and Assurance Standards Board (IAASB). (2008). BASIS FOR CONCLUSIONS: ISA 200 (REVISED AND REDRAFTED). IFAC.

<執筆者紹介>

川端 千暁(かわばた・ちあき)

中央大学商学部助教

関西学院大学商学研究科博士後期課程修了。博士(商学)。

専門分野は財務諸表監査・コーポレートガバナンス。

主な著書に『監査の将来 英国下院BEIS委員会2017-2019期第19報告書』(川端千暁・松尾慎太郎 訳、Kindle版/ペーパーバック版)

詳細はウェブページから参照が可能。

<こちらもオススメ>

前編「監査の将来はどうなる?―コンサル分離騒動の舞台裏から考える」

後編「金融危機と公認会計士の使命―監査が与える影響をエビデンスから考える」

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

2026/6/3

第76回税理士試験【法人税法】専門学校6校の出題予想をイッキ見! -

2

-

3

2026/6/1

第76回税理士試験【簿記論】専門学校6校+学者1名の出題予想をイッキ見! -

4

-

5

2026/5/28

わたしの独立開業日誌 Ver.2 #行政書士・小網智子

【広告のご案内】掲載要領(PDF資料)

")