問 題

次の〔資料〕に基づき,下記の問に答えなさい。なお,金額の単位は百万円である。

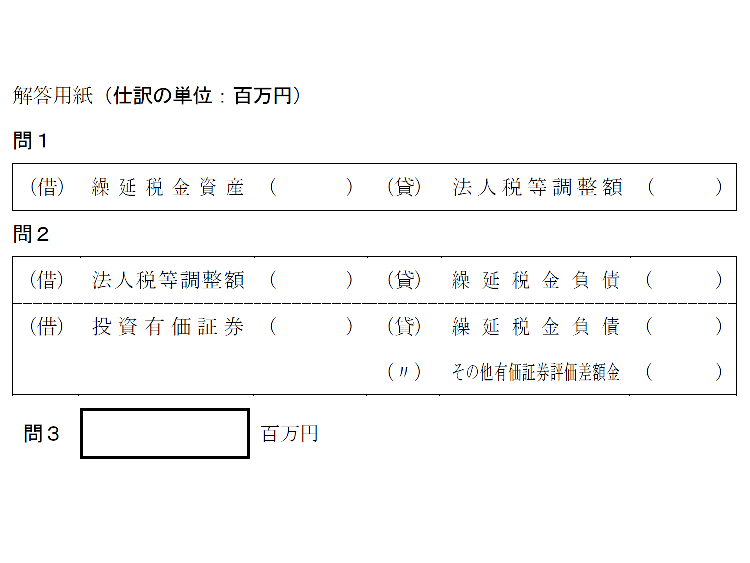

問1 繰延税金資産の計上に関する整理仕訳を示しなさい。

問2 繰延税金負債(その他有価証券の時価評価も含む)の計上に関する整理仕訳を示しなさい。

問3 貸借対照表の固定資産の部に計上される繰延税金資産はいくらか求めなさい。

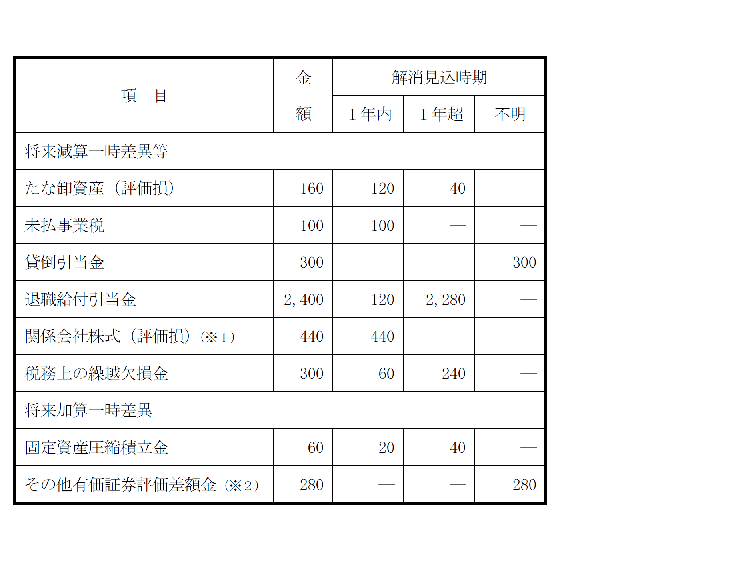

〔資料〕

1.一時差異等の項目,金額およびその解消見込時期は,以下の表のとおりである。

2.法定実効税率は,35%である。

3.前期末の一時差異に係る繰延税金資産と繰延税金負債は,すべて洗い替えられており,残高はゼロとなっている。

4.繰延税金資産の回収可能性に関しては,業績は安定しているが期末における将来減算一時差異等を十分に上回るほどの課税所得がない会社に該当するため,スケジューリング可能な一時差異等について繰延税金資産を計上する。

(※1) 当該関係会社は,翌期に清算予定である。

(※2) 内訳は,時価のあるA社株式に係る評価差損50とB社株式に係る評価差益330であり,両者の純額に対して税効果会計を適用する。

〔平成27年第Ⅱ回短答式問題17・改題〕

<ヒント>

〔資料〕4.のとおり,スケジューリングが不能な一時差異については繰延税金資産は計上できないので注意すること。

問3は,固定資産の繰延税金資産と固定負債の繰延税金負債を相殺した純額を解答する。

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

2026/6/19

【緊急企画】会計士試験短答式合格発表を受けて~TAC徳竹先生からのメッセージ -

2

2026/6/19

企業内税理士に聞く! 事業会社の経理で働く魅力とは? -

3

-

4

2026/6/17

社労士試験直前期に向けて~にゃんこの社労士講座梅﨑先生からのメッセージ -

5

【広告のご案内】掲載要領(PDF資料)

")