てりたま

【編集部より】

公認会計士にとって、「監査」はメインストリームの仕事。ですが、会計士受験生も「監査論」でその考え方は学んでいるものの、具体的に内容をイメージできないという方も多いのではないでしょうか。

そこで、「ぜひその魅力を知っていただきたい!」ということから、本連載では、大手監査法人で30年強、うち17年をパートナーとして務められ、またnoteで監査に関する有益な情報を多数発信されている、まさに監査のプロフェッショナルである「てりたま先生」に、監査の仕事が具体的にイメージでき、またその魅力が感じられるさまざまな内容をご執筆いただきます(全4回)。

てりたま先生ご自身のご経験等を踏まえた内容は、受験生のみならず、現在監査の現場で格闘されている方々にも有益です。

それでは、てりたま劇場、スタート!

<全4回>

Episode0 てりたま青年、会計士になる!

Episode1 監査ってどんな仕事?

Episode2 海外で働くということ

Episode3 不正が発覚!どう対応する?

監査をしていると一定の確率で不正に出会います。

長年続けると、どうしてもたくさんの不正を経験することになります。

不正が発覚するとどうなるのか。

以下では、実際にあった複数の不正を参考に、フィクションに仕立てて紹介します。

不正発覚ドキュメント―①一本の電話から始まる

それは4月末、繁忙期真っただ中のことでした。

私は監査マネジャーとして、ある3月決算の中堅商社を担当しています。

朝一番に経理課長に電話し、計算書類の開示チェックの結果を伝えます。

数値の誤りと思われるところや注記の文言の調整など、伝えないといけない内容は多岐にわたります。

ところが、経理課長の様子がおかしい。

うわの空になっていることが、電話越しでも伝わってきます。

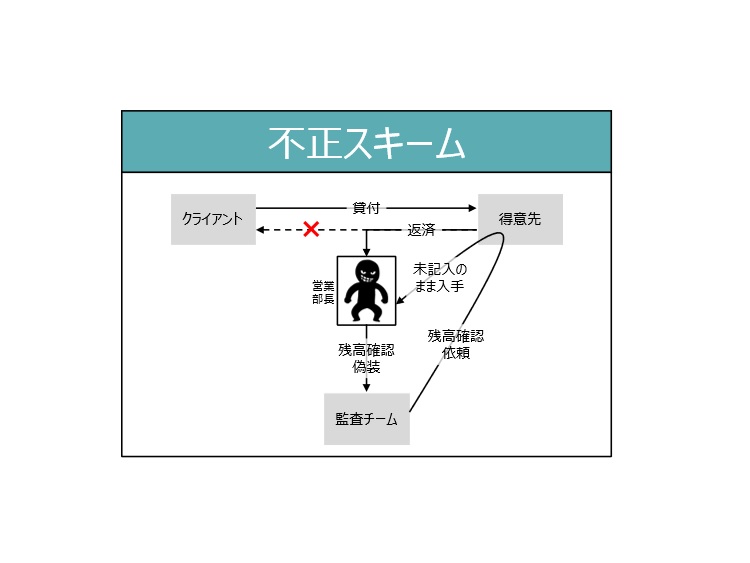

「どうされたんですか?」と聞くと「実は……得意先への貸付金がおかしいんです」「おかしい?」。

不正発覚ドキュメント―②不正の真相

この貸付金、クライアントの古くからの得意先であるA社に対するものです。

監査上の重要性の基準値よりはるかに大きいこともあり、監査手続として確認を実施しています。

すでに確認状は回収し、金額も一致。

ところが押印が相手先担当者の個人印になっています。

正式な社印でないことが気になり、得意先にちゃんとした押印を依頼するため再発送していたところでした。

我々からの依頼を受け取ったA社では、記入した覚えのない確認状が添付されていて、しかも記入されている金額が実際の残高よりもずいぶん大きいことが問題になります。

A社の方はクライアントの営業担当者に連絡し、営業担当者は監査法人マターと言うことで経理に連絡。

経理で調査したところ、A社から返済を受けたはずの現金がなくなっていることが判明します。

同時に、営業部長の行方が分からなくなっているとのこと。

営業部長は売上高のヒアリングなどにご協力いただき、よくお世話になっていました。

とても穏やかで優しい方、という印象です。

確認状は、監査法人から確認先に直送し、回答も直接返送されることが原則です。

営業部長はA社から記入前の確認状を入手し、自ら記入してA社近くのポストに投函していたのですが、それが分かったのはあとになってからのことです。

不正発覚ドキュメント―③怒涛の一日

とにかく私は、上司であるパートナーにすぐに報告したあと、部下にも連絡。特に心配したのは、その営業部長へのヒアリングに同行した女性スタッフのことでした。

失踪している営業部長が、逆恨みしてスタッフに近づくようなことがないか。とりあえず当面は明るいうちに帰宅するように指示します。

そして、経理課長から、監査チームの誰か来てくれると助かる、とのことでしたので、ほかの予定をキャンセルしてとにかくクライアントに向かい、いつもの会議室に入ります。

経理部は混乱状態。経理担当役員と経理部長は役員室にこもって対応に追われています。

経理課長と数名の課員は、部長から次々と飛んでくる指示を受けて調べ物をしています。

ほかの人たちは日常業務を進めるように指示されていますが、上司たちが走り回っている中で不安そうです。

実はこのような状態で、監査法人ができることはあまりありません。

どこまで判明したのか気になりますが、火事場で消防士に取材するようなもので足手まといになります。

ときどき経理課長やほかの経理の人たちが休憩がてら会議室に立ち寄るときに短く状況を聞くくらいです。

そうこうしているうちにパートナーも到着しました。

不正発覚ドキュメント―④全体ミーティング

その日の夜、クライアントの社長、経理担当役員、営業担当役員、監査役、我々監査法人が本社に集まり、深夜から打ち合わせをはじめます。

営業部長の上司である営業担当役員から謝罪の言葉とともに判明している事実の説明がありました。

次に社長より、外部の弁護士と相談し、特別調査委員会の立ち上げを依頼する方針との説明。

最後に経理担当役員より、外部への公表の時期について検討中であることと、決算発表の延期を検討することが共有されます。

監査チームのパートナーからは、クライアントと監査法人とで実施するべき手続について、次のような説明を行います。

- 会社側では、発覚した不正自体についての詳細な調査(本件調査)が必要であることはもちろんであるが、内部統制の不備についても検討が必要。さらに、ほかに不正がないかの調査(別件調査)も極めて重要であり、時間がかかる可能性がある。

- 特別調査委員会の調査範囲については、決定する前に協議させていただきたい。

- 調査の結果、不正の影響が過年度にもある場合は、過去の決算の訂正を検討する必要がある。

- 監査法人としては、特に別件調査の範囲が十分かを心配している。過年度の監査意見を出しなおす場合は、監査の範囲も相当広くなることをご理解いただきたい。

ミーティングが終わったころには午前1時を過ぎていました。

そこから監査チームメンバーが集まり、今後の監査の進め方について打ち合わせします。

適切な内部統制があれば、会社も従業員も救われたはず

世の中に公表されている不正は、氷山の一角です。

皆さんも監査を始めて数年もすれば、担当するクライアントのどこかで不正が発生する可能性は想像以上に高いと言えます。

不正に出会うと、ほかの手続を実施しているときも、ほかのクライアントの監査をしているときでも、不正が隠れているのではないか、自分は見逃してしまっていないかとリアルに心配になります。

これが正常な職業的懐疑心の発揮であり、監査人である以上常に持つべき態度です。

発生した不正を後から振り返ると、内部統制に不備があり不正ができる状態になっていたことがほとんどです。

不正は、その実行者も不幸になります。会社から犯罪者を出さないためにも、経営者は内部統制を適切に整備、運用し、不正の機会を最小限にする必要があり、それが従業員にやさしい経営と言えます。

監査人は内部統制の不備を見つけて指摘することで、経営者が責任を果たし、よりよい会社にしていくことをサポートしているのです。

*

修羅場が人を成長させる、と言います。

会計士にとって現実の不正に直面することも、その一つです。

また、Episode1にお話ししたようなクライアントと会計処理を巡って対立することも、前回の海外駐在でのさまざまな経験も、会計士として成長するきっかけを与えてくれます。

できるだけたくさんの方々に、難関である公認会計士試験を突破いただいて、このすばらしい仕事を経験いただけることを願っています。

(全4回おわり)

≪執筆者紹介≫

てりたま

大手監査法人で33年間監査業務に従事、うち17年はパートナーとしてグローバル企業の監査責任者を歴任。2022年11月より個人開業し、noteやTwitterなどで会計士や経理の方々に向けた発信を中心に活動している。

Note:https://note.com/teritamadozo

Twitter:@teritamadozo

関連記事

-150x112.jpg)

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

重版出来✨『わかる! 使える! うまくいく! 内部監査 現場の教科書』

ランキング

-

1

-

2

-

3

-

4

2025/6/27

落ちこぼれ税理士受験生がUSCPAになって年収アップした話 -

5

2025/6/26

わたしの独立開業日誌 #行政書士 武田嘉昭

【広告のご案内】掲載要領(PDF資料)

")