Diaママ

(令和4年度税理士試験合格者)

【編集部より】

8月の税理士試験に向け、「理論暗記をもっと強化したい」と考える受験生も多いのではないでしょうか。「自分に合う方法をいかに早く見つけるか」が勝負どころのようですが、なかなか一筋縄にはいきません。

そこで、合格者の人たちがどのような方法をとって、直前期に追い込みをかけていたのかを教えて頂きました。いいなと思った方法はぜひ取り入れてみてください!

直前期からの理論との付き合い方

私は令和4年度に税理士試験に官報合格(法・消・国)しました。税法のうち、法人税と国税徴収法は一発合格、消費税法は2年で合格しました(合格体験記はコチラ)。

もともと暗記が得意ではなく、学生の頃も暗記科目を避けるために理系を選択し、数学の公式も自分で導くなど「覚えること」を避けるタイプでした。そんな私がどうやって大量の理論を暗記したのかをご紹介します。

税理士試験の勉強において、初学の科目は5月頃にはほぼすべての理論を一度は学習をしたものの、「顔見知りばかりで仲が良い子がいない」状態でほとんど定着していませんでした。この状態から本番までに大手専門学校のA・Bランクはすべて覚え、Cランクは一文書ける程度にまで仕上げました。

合格するための戦略としては、計算は年によって難易度にバラつきがあると思っていたので理論は高得点を狙っていました。実際に受かった科目では理論は高得点が取れたと思います。

進めるペースとしては、初学の場合は専門学校を信じて実力判定公開模試などの各種テストをペースメーカーとし、その出題範囲を覚えることを死守しました。学習が2年目以降の科目の場合は、出題範囲を見ないでもテストが受けられる状態に持っていくことを目標としていました。もちろん初学の場合も、可能なときは出題範囲外の理論を1題でも多く先取り又は復習することを目指していました。

やり続ければ、ある時急に覚えられるときが来ます。その時が来ることを信じてやり続ければ、直前期からでも合格はつかみ取れると思います。

理論の出題形式

税理士試験の理論は、大きく以下の2つの形式で問われます。

- 条文をそのまま書く(いわゆる「ベタ書き」)

- 応用形式(ベタ書きではなく、自分の言葉で解答する)

この形式ごとに、どういう対策をしたかご紹介していきます。

条文をそのまま書く

条文をそのままと言っても、①1題丸ごとパターン、と②各条文の寄せ集めパターンの2つに分かれます。

①1題丸ごとパターンの場合、A・Bランクの完成度は「一字一句」です。と言いたいところですが、私は8~9割程度の完成度だったと思います。

覚える方法は、黙読、音読、書く…とさまざまあり、各自の覚えやすい方法でやればよいと思いますが、私は「黙読派」でした。まずは覚えられなくても10回は読みます。

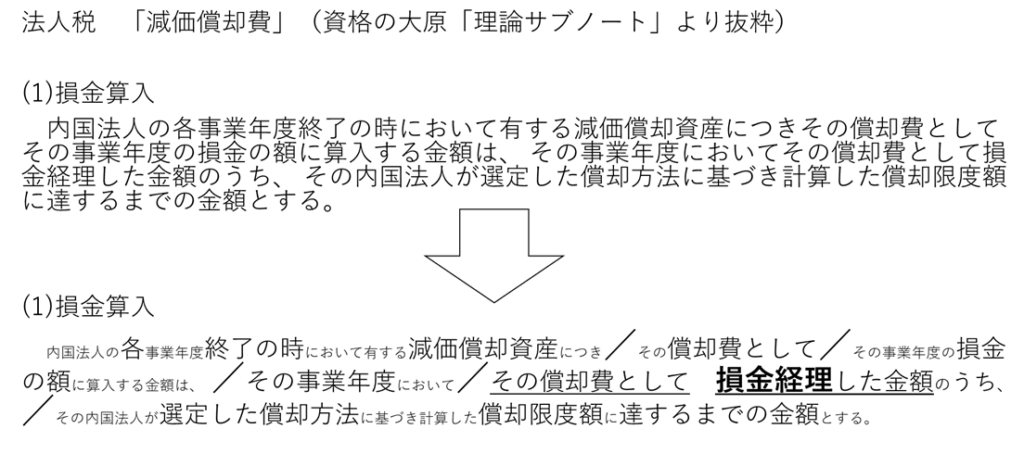

そうすれば、文章の構成やキーワードなど、少しは情報が頭に入っていきます。ここからは、根性です。水彩画を描く際に色を少しずつ濃くしていくイメージで、『理論サブノート』(資格の大原。以下、「理サブ」)1冊を通して何度も何度も読み込むことで記憶を定着させました。

私が使っていた理サブを例に、読む際に意識していたことをもう少し詳しくご説明します。

まず、①自分の読みやすい長さで文を区切ること(上の画像で/マーク)、②キーワード(上の画像で大文字部分)は完璧に、その他(小文字部分)は8~9割の精度で「重要度に濃淡をつけて覚える」ことを意識していました。

すべての理論が、上の画像の下段のようなイメージで暗記できれば記憶に定着しやすく、本番で緊張しても少なくともキーワードだけは書ける状態になっています。

覚える作業はとても苦痛ですし飽きてしまうので、家で黙読する際には本をもって部屋の中をぐるぐる歩きながら覚えたり、場所に応じていつもと違うやり方(音読・書く・聞く)で気分転換したりしていました。

余裕のある方は「エビングハウスの忘却曲線」を取り入れてみてもよいかもしれません(私は取り入れる余裕がありませんでしたが、なんとかなりました)。

➁条文の寄せ集めパターンの場合(消費税法で例えると「課税事業者となる要件を挙げよ」など)、各条文の関連性を理解していないと解けません。そこで私は、「似たフレーズの条文を探して比較する」、「関連した条文だけを読む」など読み方を工夫することで対応しました。

また、各条文の関係図が頭の中でぼんやり浮かぶようにしていました。例えば、法人設立→決算→申告・納税→解散という一連の流れで、「どのシーンでどの条文が根拠となるか」を言えるようにしました。

応用形式

応用形式の問題には苦手意識を持っていました。質問に対して的確な解答を作文する必要があり、暗記した理論をただ書いただけでは加点が見込めません。

消費税法の1年目に不合格になった要因は、応用理論問題の失点だったと思います。そこで、2年目は資格の大原の応用理論問題集や模試を活用して、問いと答えをセットで丸暗記しました。

この方法を試すうちに、問いに対するキーワード(加点対象)がわかるようになり、模試でも点数が取れるようになりました。「試験」という特性上、加点されるキーワードが存在すると思われますので、それを漏れなく書くことを意識しました。

また、消費税法や国税徴収法では、『理論ドクター』(TAC)や国税庁の「タックスアンサー」にまで手を広げ、知識の厚みをもたせる努力をしました。私は国語のセンスがないので力業でいきましたが、本試験もなんとか乗り越えることができました。

能力の限界を突破し、可能性が広がるチャンス!

税理士試験の試験内容については賛否があるようですが、私は暗記勝負があって良かったと思っています。応用理論問題では、1冊分覚えても点数につながらないこともあったので、覚えれば点数になる問題が出題されることは「希望」でした。

受かりたいなら試験の方式に従い高得点をとるしかありませんから、根性で覚えきるしかありません。逆に、覚えたら税理士への道が開ける可能性がぐっと高まります。

また、実務では「この論点はあの条文に書いてあったな」とすぐに思い出すことができます。税理士は法律を扱う仕事なので、条文を読み込んだ経験があって助かったと思うシーンにも出会います。

「暗記は苦手」「できない」と思っている方には、自分の能力の限界を突破し、新しい自分に出会えるチャンスだと思って根性で乗り越えてほしいと思います。知らなかった自分との出会いを楽しんで、自分の可能性を信じて今日も理論暗記を頑張ってください!

【執筆者紹介】

Diaママ

税理士法人勤務。もともと事業会社で経理の仕事をしていたが、専門性を高めたいと思い30代になってから税理士を目指すことを決意。受験期間中に妊娠・出産を経験しながら4年をかけて令和4年度税理士試験に官報合格。現在は育休から復帰し、税理士登録を目指しながら仕事と育児に奮闘するワーママ。

・Twitter(@Dia_zeirishi)

・会計人コースWeb合格体験記「【税理士合格体験記】簿・財独学&同時合格! 妊娠中の受験を経て、細切れ勉強を積み上げ4年で官報合格!」

関連記事

』-150x112.jpg)

サムネイル-150x112.jpg)

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

重版出来✨『わかる! 使える! うまくいく! 内部監査 現場の教科書』

ランキング

-

1

-

2

-

3

2026/5/13

【会計士合格体験記】予備校選びより大事なのは、予備校を信じてやり切ること -

4

2026/5/12

【連載】四コマでわかる会計士の世界~第3回・最終回:修了考査 -

5

【広告のご案内】掲載要領(PDF資料)

")