2024年1月から新NISAが始まり、読者の方の中にも証券会社に口座を開いて、新たに株式投資に取り組んだ方もいらっしゃるのでは。投資に際して企業の経営状況を正しく理解するためには、財務諸表の理解と分析が欠かせませんし、自社の経営戦略を考えるうえでも同様です。損益計算書(PL)、貸借対照表(BS)、キャッシュフロー計算書(CF)の数字を読み解くことで、企業の収益性や安全性、成長性を見極めることができます。

本連載では、中央大学商学部で教鞭を執っている中村亮介教授に、財務諸表分析の基本から、実践的な分析手法までをわかりやすく解説してもらいます。財務諸表の数字をどう活用すればよいのか具体例を交えながら解説してもらい、資産運用にも役立つ知識を提供します。

中央大学教授・中村亮介

普通自動車免許の本免学科試験、いわゆるペーパーテストに落ちたことがあります。

大学1年生の時に受けたのですが、まぁ勉強せずとも受かるだろうと特に対策もせず、かつバイトの徹夜明けで臨んだら、90点以上合格のところ、89点・・・。

落ちた日に実母に本件を報告したところ、

「おまえはうちの子じゃない」

と言われました。

なかなか言われないですよね?

25年前ですがまだ覚えています。衝撃。

☆ ☆ ☆

それから十数年経ち、笑い話としてこの件を義母に言いました。

そうしたら、

「あんなもん落ちる人がこの世にいるんだねえ!!」

ですと・・・。

「そのたび心痛める様な時代じゃなーい」(ミスチル)のでしょうが、この件は私の心の傷として残っていました。

☆ ☆ ☆

この前テレビを観ていたら、 QuizKnockの伊沢拓司さん(東大経済卒)が人生で唯一、不合格だった試験がなんと運転免許の学科試験と告白していました。そうか、オレは伊沢と同じなんだあ!

「少し自分が高尚な人種になれた気がして夜が明けて、また小さな庶民・・・」(ミスチル)

さて、今回は、体系的に分析をするときの、収益性・安全性の各指標の位置づけについて解説することで、これまでにやってきたことをまとめます。

収益性の分析のまとめ

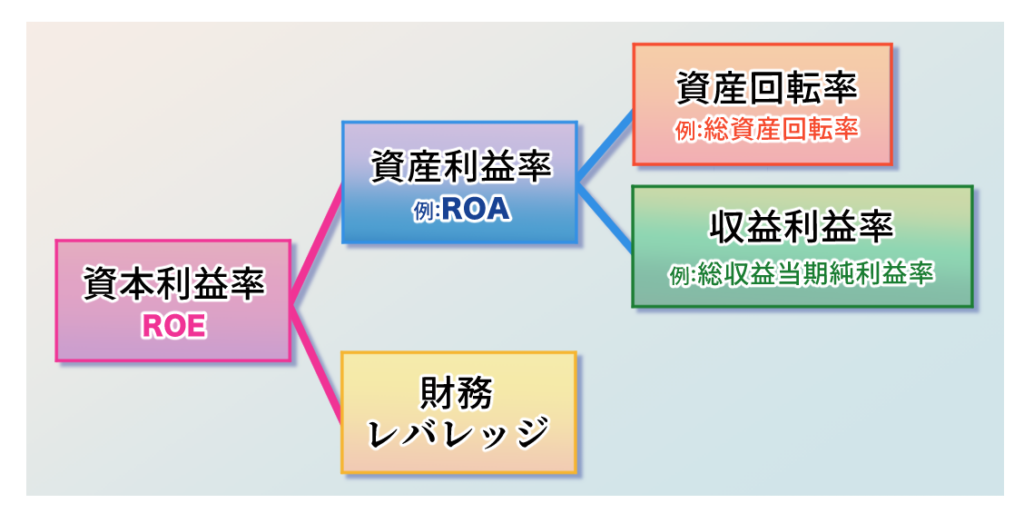

収益性分析は、企業がどの程度、どのようにしてもうけているかを明らかにする分析であり、基本的に「少ない元手で多くの利益」をあげた会社は収益性が高いと考えられています。これまでに、資産利益率、収益利益率、資産回転率、資本利益率を紹介しましたが、資本利益率を中心として、以下のように整理できます。

資本利益率であるROEは、株主が投じた資本に対してどれだけ利益を生み出したかを示す指標であり、株主にとって特に重要です。この値が大きいほど収益性が高いと判断されます。

ROEは、資産利益率であるROAと財務レバレッジに分解できます。

まず、資産利益率は、利益を資産で割った指標であり、企業が保有する資産をどれだけ有効に活用して利益を生み出したかを示します。この値が大きいほど収益性が高いと判断されます。

代表的な資産利益率がROAです。これは、当期純利益を期中平均総資産で割って計算します。

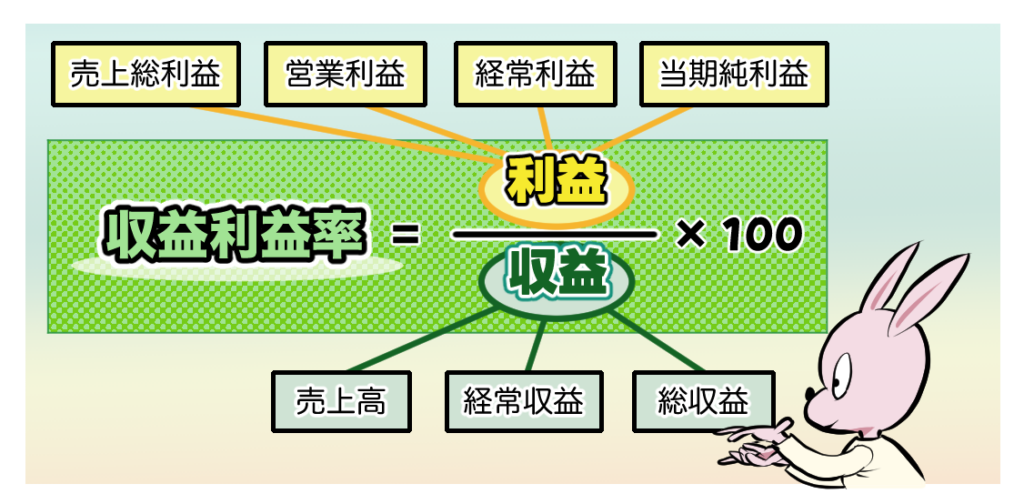

ROAはさらに、収益利益率と資産回転率に分解できます。収益利益率は、収益のうちどれだけが利益として残ったかを示す指標です。

一方、資産回転率は、投入した資産を何回収益によって回収できたか、つまり資産の利用効率を示します。

どちらも大きいほど収益性が高いと考えられます。

ただし、この2つはしばしばトレードオフの関係にあります。

たとえば、高価格で商品を販売する高付加価値戦略では、収益利益率は高まりやすい一方で販売数量が減り、資産回転率は低下しやすくなります。逆に、低価格で多く売る薄利多売戦略では、収益利益率は下がりやすいものの、資産回転率は上昇しやすくなります。

したがって、企業の戦略を理解するためには、ROAをこの2つに分解してみることが有効です。

なお、収益利益率については、分子を各種利益(売上総利益・営業利益・経常利益・当期純利益)に変えてどのように違うかを比べることで、その企業の損益計算書の特徴を知ることができます。たとえば売上高営業利益率に比べて経常収益(売上高)経常利益率が大幅に低いときは、営業外費用が損益計算書上の重荷になっている可能性がある、ということがわかります。

ROEのもう1つの要素である財務レバレッジとは、総資産が株主資本の何倍あるかを示す指標です。負債の割合が大きければこの値は高まり、ROEも上がりやすくなりますが、その分、安全性は低下します。したがって、高いROEが望ましいとしても、その背景に過度な負債依存がないかを確認する必要があります。具体的には、ROEがROAと比較して著しく高い場合は注意が必要です。

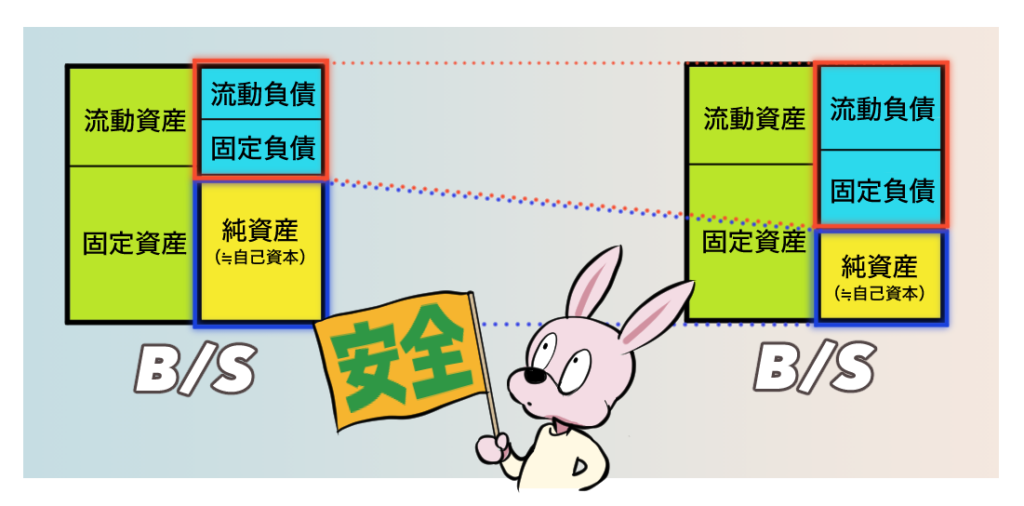

安全性の分析のまとめ

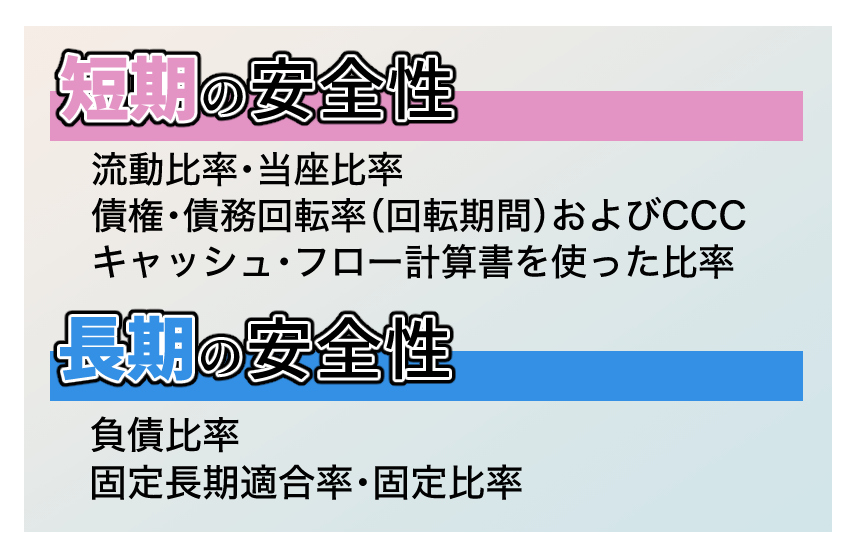

安全性分析とは、企業が倒産しにくいかどうかをみる分析です。多くの安全性指標は、「負債が少ないほど安全」「キャッシュが多いほど安全」という考え方に基づいています。安全性は、短期の安全性と長期の安全性に分けられます。

まず、短期の安全性です。代表的な指標が流動比率で、流動資産を流動負債で割って求めます。この値が高いほど、短期的な支払能力が高いと判断されます。

また、より厳しく安全性を測る指標として当座比率があります。これは、流動資産のうち、より現金化しやすい当座資産を流動負債で割ったものです。

さらに、短期の安全性を見るためには、売上債権回転率、棚卸資産回転率、仕入債務回転率も重要です。これらは、債権の回収、在庫の販売、債務の支払いがどれだけスムーズに行われているかを示します。

また、これらを日数に直して組み合わせたものがキャッシュ・コンバージョン・サイクル(CCC)です。CCCは、仕入れてから販売し、代金を回収するまでの資金の滞留期間を示し、短いほど資金繰りに余裕があると考えられます。

短期の安全性は、キャッシュ・フロー計算書からも分析できます。営業キャッシュ・フロー、投資キャッシュ・フロー、財務キャッシュ・フローの符号と金額の推移を見ることで、企業の資金の流れが把握できます。

特に重要なのがフリー・キャッシュ・フローで、営業キャッシュ・フローと投資キャッシュ・フローの合計として求められます。これがプラスであれば、借入金返済や配当などに回せる余裕資金があることを意味します。

もう1つは、長期の安全性です。長期の安全性では、貸借対照表における負債と純資産のバランスをみます。代表的な指標には、負債比率、自己資本比率、固定長期適合率、固定比率があります。総資産負債比率や純資産負債比率は、負債の大きさに注目する指標であり、低いほど安全性が高いとされます。

これに対し、自己資本比率は返済不要の資本の割合を示し、高いほど安全と評価されます。

また、固定長期適合率は、固定資産が固定負債と純資産という長期資金でどれだけ賄われているかを示す指標です。固定資産はすぐに現金化しにくいため、短期負債で賄うのは危険です。そのため、この比率は100%以下が望ましいとされます。固定比率はこれをさらに厳しく見た指標で、固定資産を純資産だけでどれだけ賄えているかを示します。

まとめ

以上のように、収益性分析では企業の「もうける力」を、安全性分析では企業の「つぶれにくさ」を評価します。実際の分析では、1つの指標だけで判断するのではなく、複数の指標を組み合わせて、収益性と安全性の両面から総合的にみることが重要です。実例を用いた分析は次回以降に行います。

企業間比較分析において総合的な評価をする際のポイントとしては、安全性のいくつかの指標はベンチマークがある、つまり「この水準を超えていればひとまず安全」という基準があるので、それをクリアしていればOKとみなすことです。

たとえばA社の流動比率が250%、B社の流動比率が600%だとしても、A社もベンチマークである200%をクリアしているので、「A社はB社より財政的に危険である」とするよりも、「どちらの企業も短期の安全性に大きな問題は確認されない」と判断するのがよいでしょう[1]。

参考文献:新田忠誓監修(2024)『全商財務諸表分析検定試験テキスト』実教出版。

[1] ただし、ベンチマークは業種や流動資産の質によって解釈が変わります。

<著者紹介>

中村亮介(なかむら・りょうすけ)

中央大学商学部教授。一橋大学大学院博士後期課程修了、博士(商学)。

『財務制限条項の実態・影響・役割―債務契約における会計情報の活用―』(2018年、共著、中央経済社)で日経・経済図書文化賞、日本経済会計学会学会賞受賞。そのほか、『全商財務諸表分析検定試験テキスト』(2024年、共著、実教出版)、『財務・非財務報告のアカデミック・エビデンス』(2025年、共著、中央経済社)など、著書・論文多数。

イラスト作成:おたまるこ

子育て支援誌の編集兼イラストレーターを経て、現在は動画用漫画や販促用漫画の制作に携わる。 インスタグラム(@otamaruko)で漫画を連載中。

【過去記事はこちらから】

【第1回】「財務諸表分析」って何をするの?

【第2回】 連結財務諸表の種類と入手方法

【第3回】財務諸表分析の方法と対象企業の選び方

【第4回】連結貸借対照表とは

【第5回】連結損益計算書とは

【第6回】連結株主資本等変動計算書と連結キャッシュ・フロー計算書

【第7回】収益性の分析① 資産利益率

【第8回】収益性の分析② 収益利益率と資産回転率

【第9回】収益性の分析③ 資本利益率

【第10回】安全性の分析① 短期の安全性(その1)

【第11回】安全性の分析② 短期の安全性(その2)

【第12回】安全性の分析③ 短期の安全性(その3)

【第13回】安全性の分析④ 長期の安全性

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

2026/6/3

第76回税理士試験【法人税法】専門学校6校の出題予想をイッキ見! -

2

-

3

2026/6/1

第76回税理士試験【簿記論】専門学校6校+学者1名の出題予想をイッキ見! -

4

-

5

2026/5/28

わたしの独立開業日誌 Ver.2 #行政書士・小網智子

【広告のご案内】掲載要領(PDF資料)

")