渡邉 圭

(千葉商科大学基盤教育機構准教授)

税理士試験の財務諸表論受験生は、直前期になると、問題集や模擬試験等でインプットした理論についてアウトプットし、習熟度を確認する機会が多くなります。

私が受験生のとき、自分が解答した答案と模範解答を比較し、模範解答どおりに解答できるように勉強しましたが、なかなか上手くいきませんでした。

理由としては、インプットする理論のボリュームが多かったことと、同じ問題であっても解答が問題集によって異なるケースがあったためです。

そこで、本記事では合格答案に近づくための学習方法と加点(部分点)要素について考え、1点でも多く得点していただきたいと思います。

2つの解答を見比べてみよう

まずは、下記の例題を見てみてみましょう。

| 〔例題〕(第61回財務諸表論類似問題) 企業会計原則注解に「企業会計上継続性が問題とされるのは、1つの会計事実に対して2つ以上の会計処理の原則又は手続の選択適用が認められている場合である」と示されているが「企業会計上継続性」が真実性の原則にとってどのような意義を有するか説明しなさい。 |

Aの解答

企業会計上継続性は、相対的な真実を求める真実性の原則を支える意義を有する。すなわち、複数の認められた会計方針のうち、一度採用したものは正当な理由のない限り継続適用を求め、財務諸表の期間比較可能性を確保、利益操作を排除し、相対的な真実を担保しているといえる。

Bの解答

企業会計上継続性は真実性の原則の「真実な報告」を保証できる。ここでいう「真実」は相対的真実を意味する。継続性の原則に準拠すれば、財務諸表に期間比較性を確保させて有用性を高め、経営者の利益操作を排除して会計報告の信頼性を確保できる。

加点(部分点)要素のポイント

AとBの解答を見ると内容は類似していますが、文章の構成に相違があります。

このように、財務諸表論の理論の模範解答は1つではなく、複数の模範解答を作成することができます。

そこで、問題の問いに対して適切な解答を示しているか、AとBの解答のうち共通の専門用語である「期間比較の確保」や「利益操作の排除」が答案に記入されているかなどが、理論の習熟度を確認する1つの要素になります。

また、資産負債アプローチや期間損益計算のどちらの会計思考を重視するかによっても模範解答は変わります。

つまり、理論問題を解答するときは「結論の明示」「専門用語(キーワード)の記入」が重要であるといえます。

2つの解答を比較してみて

財務諸表論の理論は、模範解答と100%同じ内容をアウトプットするのは困難であり、多くの受験生は模範解答に接近したセカンドベストな内容を答案用紙に記入するケースが多いと思います(私も財務諸表論に合格したときは、各専門学校が公表した模範解答と100%同じ解答の文章はありませんでした)。

そこで、当大学の「瑞穂会」の受講生で、第68回財務諸表論を初受験した学生と、第67回簿記論・財務諸表論に合格した学生の答案を比較し、合格答案となるセカンドベストな解答事例を分析してみます。

セカンドベストな解答とは?

早速、下記の問題で、受講生2人の解答を見比べてみましょう。

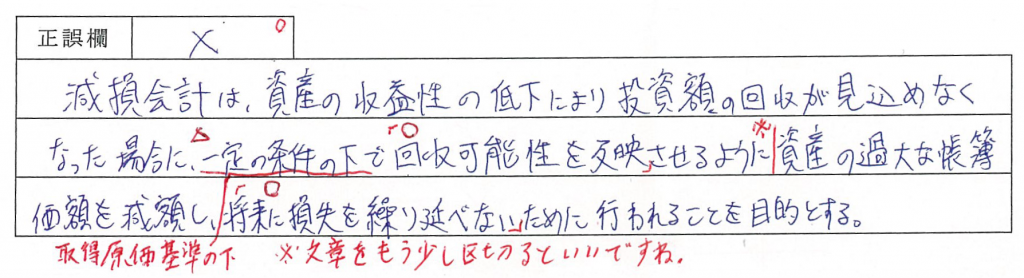

| 〔例題〕(第62回財務諸表論類似問題) 「固定資産の減損に係る会計基準」において、資産の収益性の低下により投資額の回収が見込めなくなった場合、帳簿価額を減額し、減額分を減損損失として計上することが求められている。次の文章は減損会計の目的を示しているが、文章が正しければ〇、誤りがあれば×を正誤欄に記入しなさい。また、×と解答した場合は誤っていると判断される根拠を答えなさい。 減損会計は、収益性の低下を簿価に反映させ、決算日の資産価値の表示及び資産価値の変動に基づく利益測定を目的としたものである。 |

模範解答

(正誤)×

(根拠)減損会計は、取得原価基準の下、帳簿価額を回収可能性に反映させるために行う臨時的な帳簿価額を減額する会計処理であり、過大な帳簿価額を減額させ将来に損失を繰り延べないことを目的に行われる。

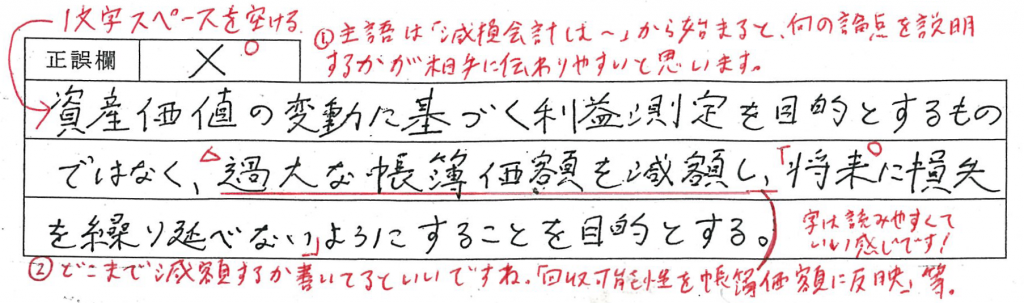

合格者の答案

※ 赤字は採点したときの受講生へのコメントです。

現役(当時)受験生の答案

答案のチェックポイント

| ☑ 主語を明確にする ☑ 複数の専門用語(キーワード)をつなげる |

合格者の答案は、解答の文章に「減損会計は~」と主語が明確に書かれています。主語を明確にすると答案を見ただけで、どの論点を解答しているのか読み取ることができます。

また、受験生の答案も専門用語(キーワード)を使い解答しています。問題の問いかけに対して適切な専門用語(キーワード)を解答できるのはアウトプットで重要な要素です。

現役受験生の答案には「過大な帳簿価額を減額」と書かれていますが、その前に「回収可能性」という用語の説明があると、どこまで減額するかを採点者に伝えることができるため、さらに加点が望めるかと思います。

インプットした複数の専門用語(キーワード)を繋げることで、加点要素と採点者に理論の理解度についてアピールすることができます。

※ 本記事は、会計人コース2018年6月号掲載「部分点は確実に取る―合格者vs.現役受験生の答案比較」を編集部で再構成したものです。バックナンバーでは、本記事に登場した問題のほか2問の答案比較をご覧いただけます。ぜひこちらからお買い求めください。

関連記事

サムネイル-150x112.jpg)

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

2026/7/17

直前期こそ!『税理士試験 直前予想問題集』をもっと使いこなそう! -

2

-

3

2026/7/15

税理士試験2週間前に「簿・財独学&同時合格」を確信した『孫子』の戦略 -

4

2026/7/14

【連載】基礎力チェック! 消費税課税判定クイズ2026(第6回)〜重要基礎論点 -

5

2026/7/13

英語どうする!?会計士試験12月短答に向けて~LEC寺本先生からのアドバイス

【広告のご案内】掲載要領(PDF資料)

")