渡邉 圭

(千葉商科大学基盤教育機構准教授)

この連載講座では、「日商簿記では学ばないけれど、税理士試験の簿記論・財務諸表論では必要になる論点」を学習します。

簿記論・財務諸表論の学習は広範囲にわたるため、日商簿記では深く学んでいない論点も対策しなければなりません。

税理士を目指して簿記論・財務諸表論の学習を始めた方、「いずれは税理士に」と考えている方は、この連載講座を使って効率的に学習を進めていきましょう。

前回は、「本支店会計」について、練習問題を解きました。

今回は、「本社工場会計」を学んでいきましょう。

取引の流れ

ある企業が、製品の製造(工場)と販売管理(本社)を独立させて活動している場合があります。この場合、総勘定元帳から製造原価データに記入される範囲の勘定(工場の活動が記入される勘定)を抜き出して、これらを工場元帳へ移すことがあります。工場元帳を開設することで、工場以外の活動は本社の記帳係が記帳を行い、工場の活動は工場の記帳係が記帳を行うことができます。

本社と工場を独立した企業とし、本社から工場への原材料の送付、または、工場から本社へ製品の送付を売買取引と考えて記帳する方法です。しかし、実質的には企業の内部取引であることには変わりないので、外部取引と区別するために、本社から工場へ原材料を送付する場合、本社では振替価額(原価に一定の利益額を加算した額)で「工場へ材料売上勘定」の貸方に記帳し、工場では「本社より材料仕入勘定」の借方に記帳を行います。

また、工場から本社へ製品を送付するときは、こちらも振替価額により工場側では、「本社へ製品売上勘定」の貸方に記帳し、本社では「工場より製品仕入勘定」の借方に記帳を行います。

この方法によれば、「工場へ材料売上勘定」と「本社より材料仕入勘定」、「工場より製品仕入勘定」と「本社へ製品売上勘定」の金額はそれぞれ、貸借逆で残高が一致しますので、照合勘定としての役割を持つことができ、記帳の正確性の検証を行うことができます。

この方法で記帳を行い、工場側で本社より仕入れた原材料が期末に在庫として残っている場合、期末材料棚卸高に含まれる内部未実現利益を本支店会計の時と同じように控除させます。

また、本社側で工場より仕入れた製品が期末に在庫として残っている場合、期末製品棚卸高に含まれる内部未実利益を控除させます。この場合、製品の振替価額は工場が付加した利益額を控除すると同時に、本社から工場へ原材料を送付した時に付加した利益額も控除する必要があります。

設 例

次の取引について、本社と工場のそれぞれの仕訳について下記に示されている方法により答えなさい。また、工場から直接顧客へ製品を発送しても、工場から本社へ製品を送付し、本社から顧客へ販売した形式で会計処理を行う。

・工場は倉庫に保管されている製品50,000円(原価)を顧客へ100,000円で販売し代金は掛けとした。本社は工場から、販売された製品の原価、売価、顧客などの通知を受けた。

解答

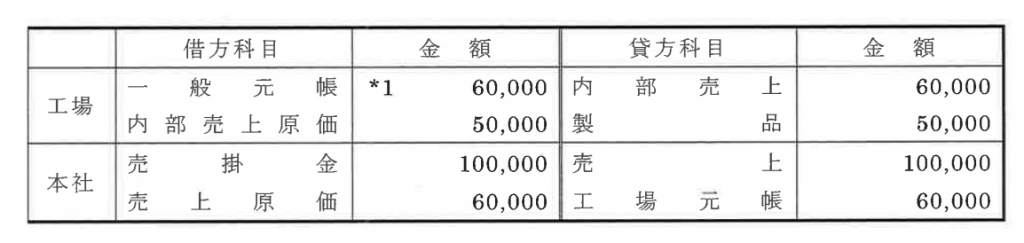

(1)工場側で製造原価をもって製品の払出記帳を行っている場合

(2)工場側で振替価額(原価に20%の利益を加算した価額)をもって製品の払出記帳を行っている場合

*1 50,000円×(1+20%)=60,000円

解 説

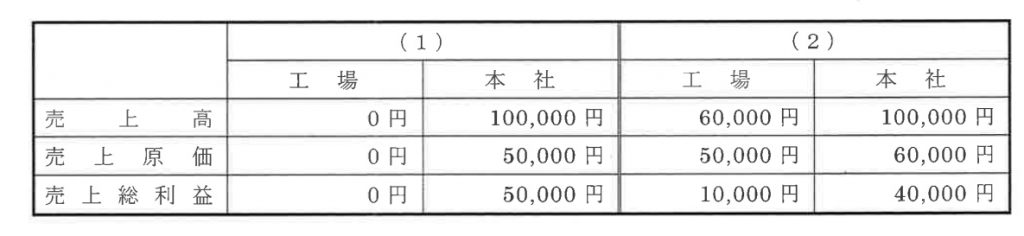

(1)と(2)で損益計算書(売上総利益まで)を作成すると次のようになります。

(1)と(2)のどちらの方法を採用しても、最終的な利益は合計して50,000円となります。(1)の方法では、工場で製品を製造しているにも関わらず、成果としての利益が全て本社に計上されています。一方で、(2)の方法では利益の50,000円が工場と本社に配分されているのがわかります。この意味で、工場を1つの利益責任センターと考えれば、(2)の方法で記帳を行うことが妥当であるといえます。

(2)の方法で記帳を行う場合は、合併試算表または合併財務諸表を作成する際に、内部取引である内部売上と内部売上原価を相殺消去する必要があり、同時に本社の売上原価の金額も製造原価の50,000円に修正する必要があります。その場合、修正仕訳は次のようになります。

次回は、練習問題を解いてみましょう!

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

重版出来✨『わかる! 使える! うまくいく! 内部監査 現場の教科書』

ランキング

-

1

-

2

-

3

2026/5/13

【会計士合格体験記】予備校選びより大事なのは、予備校を信じてやり切ること -

4

2026/5/12

【連載】四コマでわかる会計士の世界~第3回・最終回:修了考査 -

5

【広告のご案内】掲載要領(PDF資料)

")