渡邉 圭

(千葉商科大学基盤教育機構准教授)

この連載講座では、「日商簿記では学ばないけれど、税理士試験の簿記論・財務諸表論では必要になる論点」を学習します。

簿記論・財務諸表論の学習は広範囲にわたるため、日商簿記では深く学んでいない論点も対策しなければなりません。

税理士を目指して簿記論・財務諸表論の学習を始めた方、「いずれは税理士に」と考えている方は、この連載講座を使って効率的に学習を進めていきましょう。

前回は、「固定資産(建物)」と「ソフトウェア」について学習しました。

今回は、「総合償却」について解説していきます。

総合償却(平均耐用年数の計算)

日商簿記検定1級で出題される論点ですが、練習問題が少ないため、こちらの企画で採り上げさせていただきます。

我が国の連続意見書第三・十には、総合償却について次のように示されています。

(1)耐用年数を異にする多数の異種資産につき平均耐用年数を用いて一括的に減価償却計算および記帳を行なう方法

(2)耐用年数の等しい同種資産又は、耐用年数は異なるが、物質的性質ないし用途等において共通性を有する幾種かの資産を一グループとし、各グループにつき平均耐用年数を用いて一括的に減価償却計算および記帳を行なう方法

たとえば、製造業において、複数の固定資産を利用して一体となって事業ないし製品を製造している場合に適用されます。

ここでは、平均耐用年数について学習しましょう。

平均耐用年数の計算方法

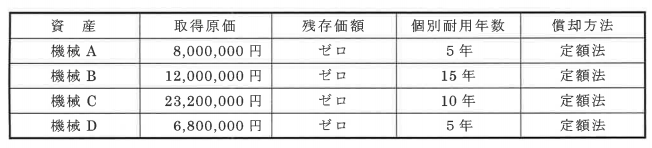

ここでは機械を例にします。次のような4つの機械があったとしましょう。

耐用年数を計算する過程で端数が生じる場合は、小数点第一位を切り捨てることにします。平均耐用年数を次のように計算します

機械A:8,000,000円÷5年=1,600,000円

機械B:12,000,000円÷15年=800,000円

機械C:23,200,000円÷10年=2,320,000円

機械D:6,800,000円÷5年=1,360,000円

まず、上記のように個別に減価償却費を計算します。その後、機械Aから機械Dまでの取得原価合計額と減価償却費合計額を除して平均耐用年数を計算します。

取得原価合計:50,000,000円

減価償却費合計額:6,080,000円

平均耐用年数:50,000,000円÷6,080,000円≒8年

それでは、上記の例を参考に練習問題を演習しましょう。

練習問題

次の資料にもとづいて、総合償却を行う場合の平均耐用年数を計算しなさい。

<資 料>

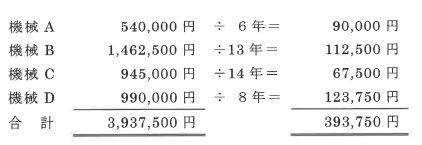

解答

平均耐用年数:10年

解 説

3,937,500円÷393,750円=10年

また、仕訳をすると次のようになります。

(借) 減価償却費 393,750

(貸)減価償却累計額 393,750

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-3-150x112.jpg)

-3-150x112.jpg)

-1-150x112.jpg)

【広告のご案内】掲載要領(PDF資料)

")