<解 答>

<解 説>

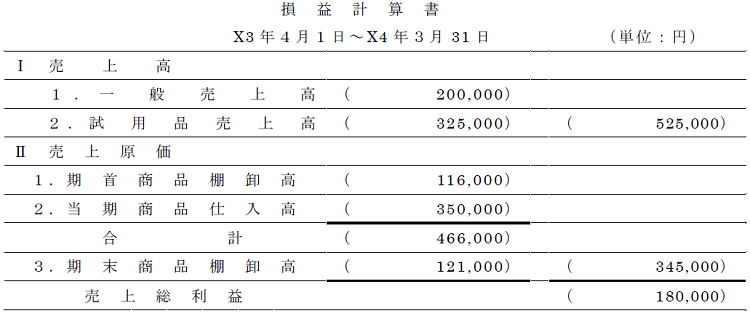

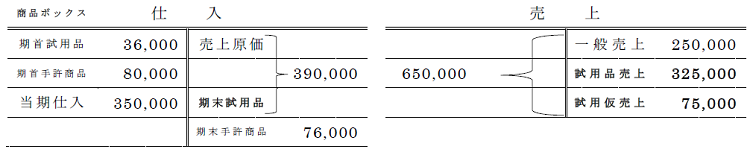

本問は、試用品の原価率を算定して期末試用品棚卸高を計算します。

試用仮売上75,000円は、顧客から買取意思表示がなく、売価の期末試用品棚卸高を示しています。

下記の商品ボックスを作成して、原価率を算定するためのメモを行いますが、比較する金額が一般販売売上、試用品売上、試用仮売上の3つを合計したものになります。

また、一般売上200,000円も試用販売の売価に合わせないと、試用品の原価率を算定することができません。

そのため、 200,000円×(1+25%)=250,000円の金額から試用品の原価率を計算します。

期末試用品棚卸高:75,000円×60%=45,000円

期末商品棚卸高:76,000円+45,000円=121,000円

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

-

2

-

3

2026/6/22

資産運用にも役立つ ゼロからの財務諸表分析【第15回】企業価値分析の基礎 -

4

2026/6/19

【緊急企画】会計士試験短答式合格発表を受けて~TAC徳竹先生からのメッセージ -

5

2026/6/19

企業内税理士に聞く! 事業会社の経理で働く魅力とは?

【広告のご案内】掲載要領(PDF資料)

")